A股故事会:广联达的三次命运纠葛

全文4339字,阅读约需9分钟

文丨黄依婷

编辑丨常亮

本文核心观点

1、广联达造价业务云转型已初见成效,云收入占比过半。相应的,市场后续对其的关注,可能会从营收增长率逐渐往利润端倾斜。

2、施工业务是一片巨大蓝海,能否攻克BIM技术难关,从国际巨头手中争夺市场机会,将是决定广联达未来市场表现的关键因素。

A股市场上,广联达已然是红得发紫。

去年11月,广联达在短短一周接待了364家机构调研,打破市场记录;今年6月,广联达27亿定增中,喜提高瓴资本、瑞银集团、中国华融三家豪华大股东;年初至今,“广联达股价破新高”的新闻时有冒出,不下几十次。

10年股价翻20倍,这个记录置于整个A股市场亦是罕见。广联达为何如此牛气?

因为这是一家既懂得认真讲故事又懂得认真兑现的公司。

2016年,它讲了一个造价软件转云的故事,引得那些见证了SaaS美股一飞冲天的外资争相进场,至如今外资持股比例已有27.98%,直逼28%禁买线。

2017年,广联达明确表示要在施工领域“再造一个广联达”,十倍空间的蓝海引得市场又一波兴奋,“买买买”成为主基调。

“在它身上,我见到了预期与业绩自我强化的最好演绎。”某从业多年的金融人士如是评价道。

那么,这个A股市场模范生,是如何演绎了故事与估值的完美结合?未来能否持续这么优秀下去?

故事1.0:转云对标adobe

2015年前后的广联达,遇到了所有第一名们才会懂的问题:接下来的动力在哪里?

以自研的造价软件“出道”,吊打一帮还在忙着搬运国外技术的竞争对手,广联达登上建筑信息化“C位”已经很久了。自2010年起,其市占率就已有53%。

常年霸榜的结果就是,广联达的软件实在太“深入人心”了。有数据显示,2011年时广联达计价软件渗透率已有90%以上,算量软件渗透率亦有40%,且营收正以每年50%的速度增长。

细分领域的快跑注定不能持久。到了2015年,广联达终于“慢”了下来。当年,其造价业务营收破天荒下滑了15%,直至2017年,两年收入才增长不过13%。

顶着“市场天花板”的巨大压力,广联达开始预告它的第一个转型故事。

2015年年报中,公司首次透露了2016年的计划:各产品积极转入“云+端”架构模式。字数越少,信息量越大。短短一句话,背后蕴含了一个全新的云世界。

而这个新世界并非无迹可寻,它的范本就是著名的Adobe。

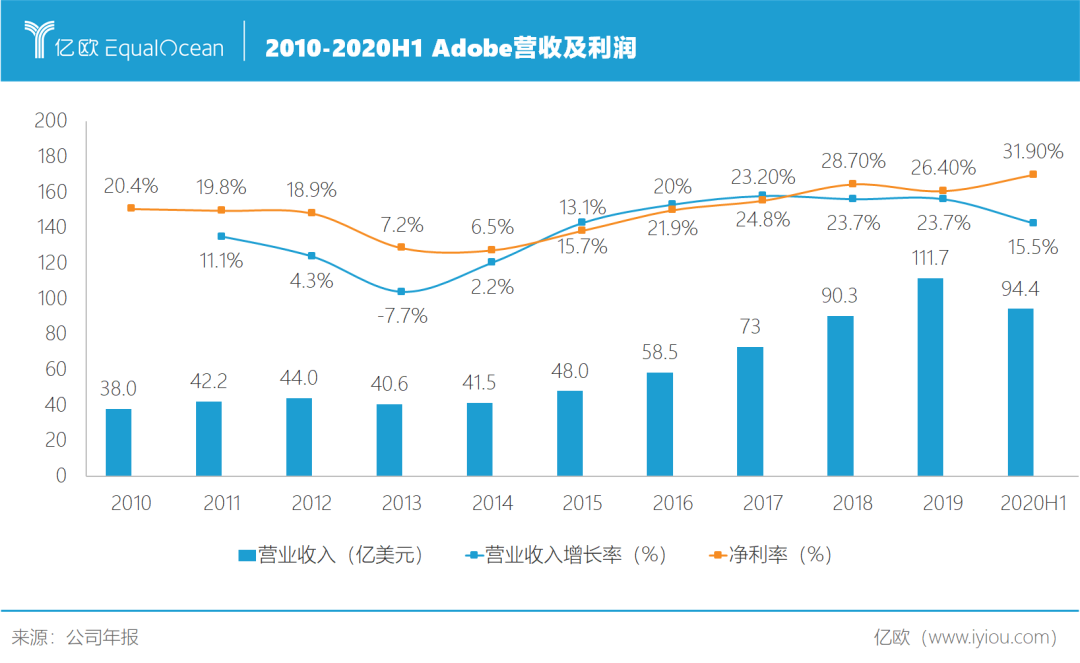

2010年的Adobe就已经遇上了5年后同样困扰着广联达的问题:产品已是无人能敌,但成长就此陷入瓶颈,股价横了几年没有突破。于是,Adobe决定转云。说转就转,直接让公司营收增长率从2010年的29%掉到了2013年的-8%。

软件厂商转云阵列,少有像Adobe这般敢背水一战,不留后路的。2013年,Adobe全面停止了原本风靡世界的CS套件更新,而将重心全部放在新推的云产品CC上。

到了2015年,Adobe押了5年的赌注终于见效了。当年起,伴随着其云产品订阅服务费收入占比超过50%,其业绩亦前所未有地好转。营收增速从此恢复至10%以上,净利润率、ROE等利润指标逐年向上增长。

直至2019年,Adobe一系列指标表现十分优秀:云业务收入占比超70%,营收111亿美元,增速稳定在24%左右,净利率则保持25%以上。这些均表明,其转型已成功进入收尾阶段。

十年圆一个云转型之梦,Adobe的资本市场表现如何呢?

2010-2015年转型阵痛期,Adobe在原本190亿美元市值的基础上,翻了1.4倍;2015至今的转型兑现期,其市值进一步翻了3.7倍。10年10倍,就是Adobe的资本市场“战绩”。

回过头来看广联达,与Adobe的基因是如此相似。

一个横扫造价软件细分市场,一个横扫PDF、图像设计等办公软件细分市场,两者转型前的产品都有着超高市占率、都甩了竞争对手好几条街,身后还都有一帮偷偷喝汤的盗版软件。但同时,他们都面临着“第一名”的增长瓶颈问题,增速日渐放缓。

“细分领域有强产品的公司,转云比通用软件公司更容易。”贵州数据宝科技公司CMO贺宗勇在谈到两者共性时说道,他在SaaS领域有多年从业经验。

“因为他们面临的市场需求共性更多,客户可能有80%的需求共通,只有20%是个性化的。这种情况下,细分领域的厂商只要能解决这80%的共性需求,就能快速拓展客户。”

有Adobe优秀的先例,广联达也逐步向市场勾勒自己的“云故事”。

2016年起,广联达年报披露,各项云产品如期推进,预计2017年能看到成果。

2017年起,广联达开始单独披露云收入,将转云试点地区、转化率、续费率等重要指标一一透露给市场,方便人们用“云”的身份定义自己。

2019年,广联达新披露考虑云分期订阅收入的“还原”营收口径,“手把手”教市场如何计算云公司的真正收入。

种种操作,广联达不断强化着“云”的标签。但它的实际表现也确实令市场信服。

从转型进程看,2017年至今,广联达累计有25个地区转云进程顺利。其中,2019年之前转云的地区综合转化率、续费率均超过85%;2019年转型地区综合转化率达70%,续费率超88%。

从转型业绩看,2019年,广联达云收入突破9亿,每年增速在100%以上。2020年上半年,其云收入已达6.6亿,同比增长79%,占造价业务总营收的57.8%。

此外,根据公司2020年上半年调研时披露的数据,云业务客户生命周期价值是获客成本的7.71倍,业绩甚是强劲。

广联达的转云故事还在如火如荼地进行着,而与此同时,另一个梦想故事,才刚刚开启。

故事2.0:十倍施工业务蓝海

仅凭造价软件转云,广联达已尽显风采。但如果再来一个故事,表明造价业务仅是冰山一角,还有十倍于它的市场几乎是空白,并且放眼望去,国内只有广联达最有实力前往那片肥沃的土地——可以想象,市场会有多兴奋。

事实也确实如此。2017年,广联达明确表态,要二次创业,在施工领域再造一个广联达。到如今,其股价已经涨了近5倍。

建筑信息化领域,藏着巨大的“金矿”等待挖掘。2019年我国建筑行业总产值达到24.84万亿元,而信息化投入占比仅0.1%左右,远低于发达国家1%的平均水平,甚至不如国际0.3%的平均水平。

广联达董事长曾表示,中国每年在施工的项目将近百万项目,如果每个项目收入10万块钱的年费,将是千亿级别的市场容量。

而广联达定下的小目标,是2025年前先赚100个亿。为了兑现诺言,广联达很努力。

建筑信息化的敲门砖,就是业内常提的“BIM系统”。这个系统类似于VR,采用完全可视化的方式,将设计、施工、维管、拆除全流程模拟下来。

装修设计智能化公司爱福窝创始人陈伟昌举例说:“上海迪士尼项目在建造的时候,BIM系统能精确到计算出整个建造过程应该用多少螺栓螺母,精确到能安排运料车每天应该停放在什么位置”。

“中国这方面基础还太薄弱,要研发这样精确的软件系统,必定是个大工程。”陈伟昌说道。

广联达的确为此耗费了很多心血。

2017年以来,广联达每年研发投入增长在20%以上,研发人员增长在300名以上。2019年,其研发费用已有10亿,较上年增长35.5%,占营收比重达27.4%。在最新的27亿定增中,广联达还将投入4.9亿用于BIM三维图形平台、BIMDeco装饰一体化平台研发。

与此同时,为了宣传云和新的施工业务,广联达销售费用率维持在30%左右的高位。巨大的投入,使得广联达这几年盈利水平有所降低,其净利率从2014年转型前的34.4%跌到2019年的7.35%。

但所幸这些付出已经见到回报。2017年,广联达BIM系统收入突破1亿,尽管与国外巨头Autodesk数十亿美元的BIM营收相比微乎其微,但在被国外厂商绝对垄断的BIM市场,这已经是巨大的进步。

故事3.0:转型加速 盈利增长并重

2020年,广联达新一期战略正式开启,“实现造价、施工两大业务比翼齐飞”是其新目标。故事开辟阶段已经结束,接下来就该看其如何进一步巩固“护城河”。

在造价业务转云方面,根据Adobe先前的经验,其转型5年后,订阅服务费收入占比超过50%,各项利润指标开始好转。目前广联达转云亦有5年之久,云收入占比也已超过50%。

市场对广联达云业务的期待,也在从收入快速增长逐渐转到增长与利润并重。有券商分析指出,今年广联达“造价业务有望步入成熟和收尾”、“造价业务当前正从高增长的明星类产品逐渐过渡到稳定增长、稳定盈利的金牛类产品”。

由此可推断,高增长的造价云能否逐步释放利润,将是广联达下阶段发展的重点。

而要做到这点并不容易。根据广联达的调研,其2019年及以前转云的地区,主要是高市占率的优势地区。而随着转云逐渐推进,高端客户和大客户续费基本接近尾声。2020下半年起,应续费的主要是中小客户或是施工散户,这些客户生命周期短,稳定性不高。

此外,广联达的转云计划,已经开始向不具备优势的搏杀地区渗透。要想在这些盗版软件盛行的地区推行云产品,势必会遭到它们的强烈反击,不会如优势地区那般顺利。

两因素叠加,广联达云产品续费率、转化率,或将面临不小的下降压力。

另一方面,在施工业务这一边,广联达则正值初期腾飞之时。

过去的十几年,设计软件市场一直被Autodesk CAD软件占领,中国几乎全军覆没。广联达董事长曾公开表示,当前正值设计软件从二维向三维转换的过程中,以CAD为主的二维软件,正逐渐被集设计、施工、维保等各环节一体的三维BIM软件所替代。广联达迫切地想要抓住这一战略窗口期。

“十万平米以上的公共建设项目,竞标文件明确有要求用BIM完成设计施工。”3D可视化设计和BIM技术应用咨询公司凯维视觉CEO王胜利透露,“多省相关单位都出台了BIM技术应用指导文件,要求逐步将BIM融入到建造过程中”。

谈到市场对BIM的认知时,他还表示:“尽管国内还存在着设计、施工等各环节分离,协调工作开展难度大等情况,但有政府的大力推行,BIM市场一定会快速发展。”

爱福窝创始人陈伟昌对BIM的前景则更坚定:“BIM不仅降低了施工成本,节约施工时间,更能有力防止腐败滋生,让一切信息透明化。”

作为市场上寥寥几家具备自研能力、唯一一家营收破亿的厂商,广联达自是承担了国产BIM系统的重任。

但这同样非易事。尽管国产化东风已经吹向了ERP、OA等软件领域,但在BIM软件领域,言国产化还为时尚早。

“国产系统无论是价格,还是性能,都不如国外。98%的工建项目,都在采购国外软件系统”,“Autodesk的revit产品有几十年技术与经验积累,市场用脚投票,基本都采购进口产品”。

在对比国内外BIM系统性能的时候,业内人士纷纷对国内产品持否定或观望态度。

“国内厂商还不具备单独承接市场需求的能力,所以行业目前还没有看到国产替代趋势。”王胜利表示。

而广联达自2017年透露了1亿元BIM收入以后,再没有单独披露过该板块收入。这或许可以证明,广联达BIM系统仍在初期研发阶段,尚未取得显著市场突破。

“国内厂商要想大发展,需要在三维引擎、视觉等核心技术方面取得更多突破。”王胜利认为。

而从更大的视角来看,BIM行业正如很多起步晚、技术落后的产业一般,初期难逃被国外垄断的命运。这类行业要加速发展,不仅依靠厂商自身持续投入,还需要产业政策催化扶持。

“BIM技术门槛并不像芯片、光刻机那些硬科技一样高。说到底美国赢我们的,是时间和经验。”爱福窝陈伟昌表示,“假如有相关产业政策,支持国内厂商大力研发,同时注重专利保护,国内厂商很有希望加速发展”。

在BIM软件快速普及的当下,作为国产龙头的广联达,对内需要更多技术突破,对外亟需更多产业政策支持,方能抓住这波发展机遇。

结语

上一个五年,广联达成功兑现了“造价业务转云”、“开辟施工蓝海”两大故事,赢得市场青眼有加。

下一个五年,广联达两大故事还在持续。按照预期,一个即将进入高潮,一个即将加速发展。

欲戴王冠,必承其重。

广联达云转型已逐步进入攻坚阶段,市场对其盈利的要求必将有增无减,而施工业务核心产品,则将不可避免地与国外厂商短兵相接。要想维持漂亮的增长曲线,广联达压力不小。

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。