估值吊打白酒,啤酒股到底有没有泡沫?

成长股投资的本质在于价值,更多是立足于企业未来可能的成长性。

全文4113字,阅读约需8分钟

文|南意

来源|格隆汇财经热点

ID:glh-finance

题图|Pexels

上周五,啤酒板块突然集体上演惊魂暴跌,重庆啤酒一字板跌停吓坏了一大帮啤酒股投资者。

这俩日啤酒板块虽然稍稍修复周五的大阴线,但个股走势依然较弱。在A股出现整体大反弹的情况下,依然表现平平,也就两大龙头反弹较强一点。

回想上周五啤酒股惊魂一跌的原因,虽然重庆啤酒一季度业绩尽管营收和营业利润均有增长,但环比来看却是出现了增速下滑。

这反映出疫情对线下的餐饮、啤酒这样的行业确实造成了不小冲击。3月以来,全国疫情呈现散点多发态势,部分地区在“动态清零”的防疫政策下,采取了较为严厉的管控措施,堂食和娱乐场所暂停,这给给啤酒消费带来了较大的影响。

这令市场担心二季度疫情防控措施未见松绑下,会对啤酒行业继续造成冲击。

这对于此前在股市里一直高歌奋进的啤酒股来说,意味着增长逻辑被打击,此前比白酒股还高的估值预期也将面临压制。

啤酒估值比白酒还贵

在很多股民眼中,高端大气上档次的白酒股,那是最令人舒服的投资品。

这些年,股王茅台在A股就是神话一样的存在,市值遥遥领先第二名一大身段,连带其他一众二三线白酒股的市值都数以千亿计算,令无数科技、医疗、金融行业龙头汗颜不已。

但实际性,这两年投资者对啤酒股的追捧一点不比白酒差,尤其是几个啤酒龙头的估值,甚至白酒龙头还高。

事实上,疫情甚至影响了啤酒在2021年的产量。进入2022年以来,受限于餐饮业复苏缓慢,啤酒板块处于震荡下行的态势中,截至5月6日,同花顺的啤酒概念指数跌逾20%。

但即使如此,啤酒股的估值依然维持整体较高水平。

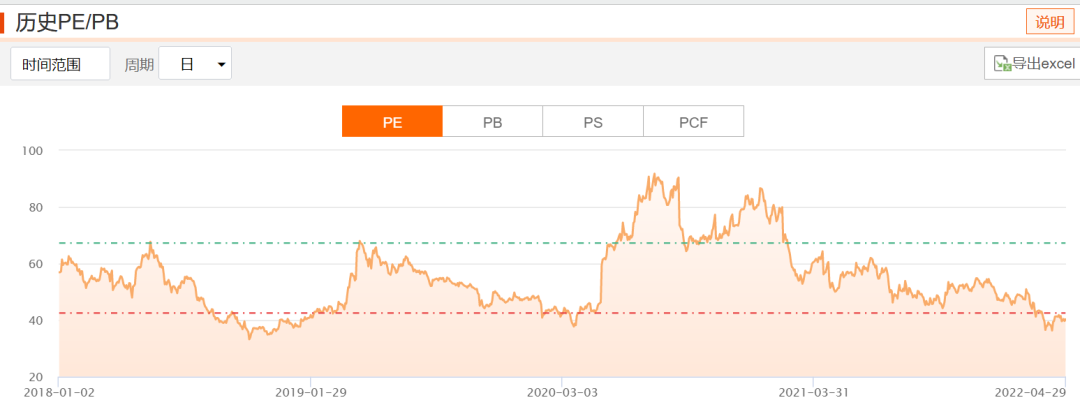

在疫情冲击猛烈的2020年期间,以线下消费场景为主的啤酒股一反常态,在股市里不断飙涨,势头比白酒还猛烈几分。重庆啤酒从新冠疫情爆发后不久,股价就开始快速飙升,尽管中间有过一次大幅回撤,但很快又逆势上冲,1年多的时间,股价从40元左右上涨至突破200元,涨幅超过4倍,市值一度突破千亿大关。

其他啤酒股尽管涨幅不如重庆啤酒,但整体幅度也很可观,导致整个啤酒板块在当时的市盈率甚至飙涨超80,即使到现在整体估值依然有40倍。这种水平,甚至整体远高于白酒行业的平均水平。

到如今,重庆啤酒、燕京啤酒的PE(TTM)依然在50倍左右。

而青岛啤酒A股PE(TTM)是36.12,青岛啤酒港股则是23.33,两地的估值定价相差了一大半。

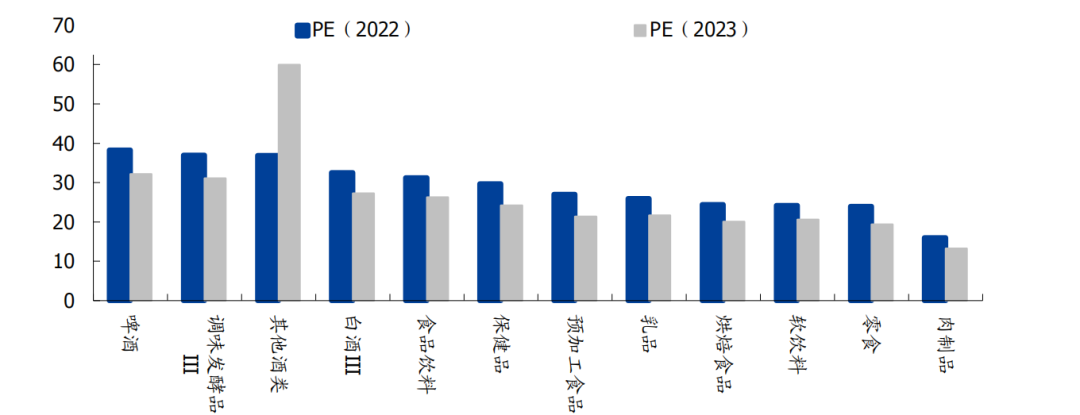

据wind数据显示,当前啤酒估值居食品饮料之首。啤酒当前2022年预测PE为38,较白酒的 33和食品饮料版块的 31还要略“贵”。

申万食品饮料子行业2022与2023年预测PE

来源wind、国盛证券

那么问题来了,为什么啤酒行业的市盈率比白酒还高?啤酒股在2022年以来的震荡下行是估值短期回调还是会从此跌落?

这一切,还得从啤酒行业这两年的一系列动作来窥探究竟。

从价格战迈向高端化

一直以来,啤酒都是家常饭桌、路边拍档、KTV歌房里的标配,走的是平民化消费属性,因此其标签一直是价格实惠,量大管够,以量取胜。

尤其是在啤酒销售打破地域限制开始拼实力走全国化和品牌化之后,曾开启过一轮轰轰烈烈的打价格战抢市场。这样导致了啤酒股在当时,被认为是没有投资价值的重资产。

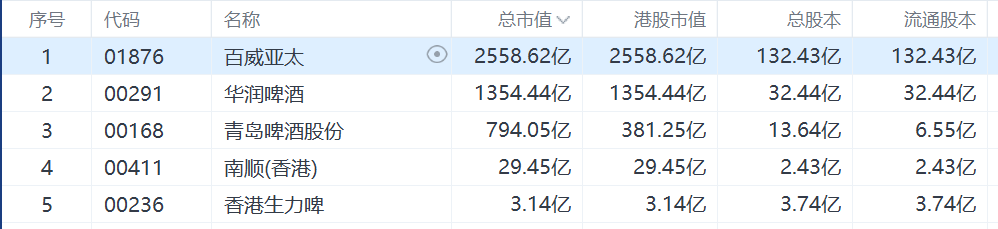

由下图也可以看出啤酒上市企业中,市值超过千亿的标的寥寥无几,这还是这两年啤酒股大涨之后的结果。

对比动辄千亿万亿市值的白酒股,尽管同属于酒精饮料,两者的市值规模却是天差地别。

其实虽然说啤酒正在往高端化发展,但其本身具有国民普通消费品属性,但大部分白酒企业已经真正走出了高端化品质。两者的底层估值逻辑其实是完全不一样的。

但低毛利的啤酒股一旦开始走高端化,如果能走出来,那潜力也是相当不容小觑的。

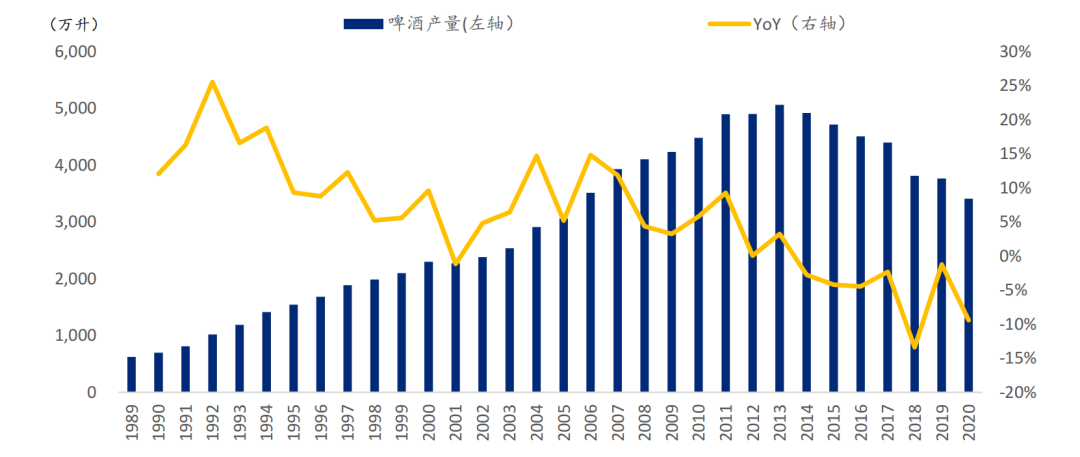

从量的角度来看,尽管中国啤酒的产量在2013年达到5000万千升的顶峰,连续第七年下滑。2020年的疫情使总体啤酒产量进一步下降至3400万千升。但啤酒行业依然是中国所有消费子行业中消费升级空间最大、确定性最强的行业之一。

中国啤酒产量,来源国家统计局、浦银国际

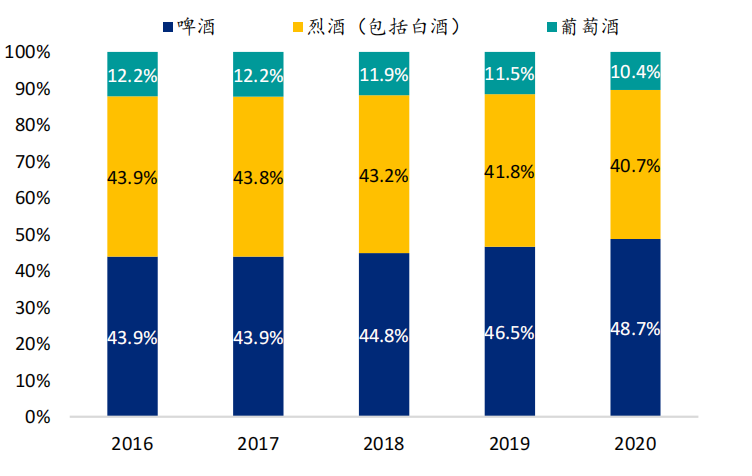

总产量下降,并不意味着大家不再喝啤酒。据浦银国际的数据显示,在过去几年里,啤酒在酒精饮品的销量中的份额稳定且有小幅的提升。

中国酒精饮料总销量分布,来源:Euromonitor、浦银国际

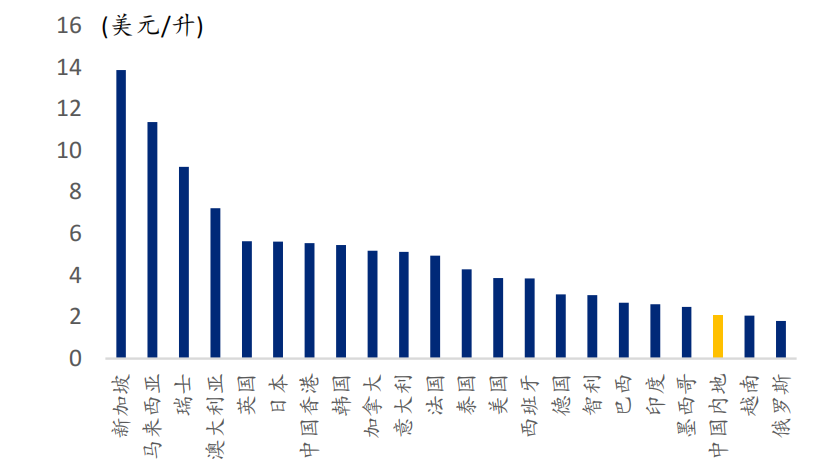

另一方面,作为全球GDP排名第二的国家,中国啤酒行业的价格水平甚至低于许多发展中国家。

各国2020年啤酒零售价比较,来源:Euromonitor、浦银国际

如今随着居民可支配收入的增加,以及消费升级浪潮的到来,中国啤酒行业的价格提升也是顺其自然之事,上升空间也不小。

产能无法大幅扩张,但单价提升没有理由限制。

从2015年开始,啤酒企业逐渐尝试摆脱“销量为王”的思维,转向优化毛利率,尤其是自2021年上半年起,华润啤酒、青岛啤酒、百威啤酒三大啤酒头部厂商相继推出多款千元啤酒产品。

据Euromonitor的数据显示,高端啤酒在中国啤酒市场的销量占比从2010年的2.6%上升到2020年的11.3%,其中高端啤酒销量的复合增长率达到了15%,远高于中等价位啤酒5%的增长。这说明啤酒行业的高端化策略是可为的。

这点从啤酒的最新一季报也可见一斑。

重庆啤酒一季度营业收入同比增长17.12%,净利润同比增长15.33%,扣非净利润同比增长15.47%。从产品结构收入看,高档产品收入占比为35.86%,且高档产品收入同比增速明显高于其他档次的产品,高出整体营业收入增速6.92%。

青岛啤酒第一季度实现营业收入92.08亿元,同比增长3.14%;实现净利润11.26亿元,同比增长10.20%,净利润增速远高于营收增速。

此外,从啤酒的一季度业绩来看,可以看到明显的现象就是吨酒价格上升,如青岛上升6.1%,重庆上升4.7%,燕京上升7.94%,珠江上升7.14%,这验证了啤酒的大逻辑,即产品结构优化升级。

毋庸置疑,在销量提升空间有限的背景下,啤酒行业的消费升级和高端化将会是未来推动中国啤酒行业发展的最大驱动力。

五足鼎立的竞争格局

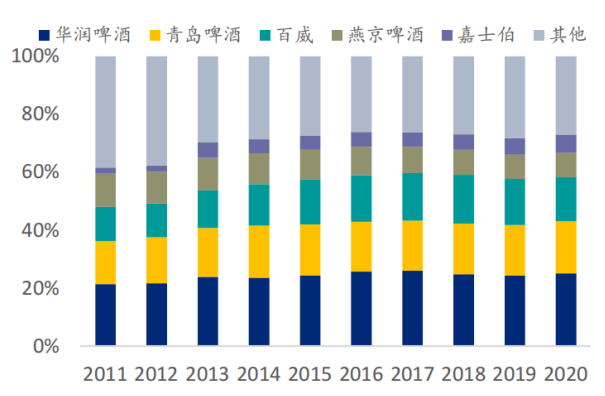

另外,从行业的竞争格局来看,中国啤酒行业经过了1996-2010年的一波收购兼并潮后,行业格局基本稳定。以华润、青岛、百威、燕京、重庆啤酒五大家为主要行业龙头,截至2020年,这五家占据了中国啤酒行业73%的销量和65%的零售额。

行业格局稳定也就意味着企业端的提价能够比较顺利传到到消费端。

具体到五大龙头企业的市场份额,就销量来看,截至2020年,华润啤酒市场份额占到中国啤酒行业的25%。从看零售额来看,百威的市场份额目前以微弱的优势排名行业第一。

中国2011-2020啤酒销量市场份额

来源:Euromonitor、浦银国际

从2016年-2020年的财报也可以看出,啤酒主要企业的盈利利润格局逐步改善。

来源:格隆汇APP

从啤酒企业内部角度来看,龙头间盈利能力呈现差距。重庆啤酒2021年销售净利率为18.29,珠江啤酒为13.83,华润啤酒为13.75,青岛啤酒为10.79,燕京啤酒为2.45。

据国家统计局数据,2020 年中国规模以上啤酒企业营收1468.9 亿元、实现利润 133.9 亿元,对应利润率为 9.1%。据《中国酒业“十四五”发展指导意见》中提出,预计 2025 年中国啤酒行业利润率将提升至 14.3%,因此,中国啤酒企业的盈利仍有改善空间。

疫情影响几何?

疫情局部反复带动防疫措施升级,对具有明显季节性的啤酒消费影响较大。考虑线下餐饮是啤酒的主要消费场景,当前餐饮消费仍未完全恢复至2019年水平。

统计局最新数据显示 2022一季度,餐饮收入2935亿元,下降16.4%。这导致啤酒的一季度产量也跟随走弱。中国规模以上酿酒企业啤酒产量816.0万千升,同比下降1.5%。

可以预测,当前减持动态清零的防疫政策仍会对线下餐饮消费有一定影响,进而抑制啤酒的消费需求。但是随着精准防疫与动态清零政策持续推进,疫情影响有望逐渐减弱,届时餐饮作为疫情受损的行业,将有望迎来大幅反弹,随着夏季的到来,啤酒的需求将会进一步放大。

由于疫情反复且目前未现明显好转,叠加经济下行及成本压力,短期企业或将面临较大的经营压力;这时候就考验公司能否“开源节流”,通过控制营销费用,以及优化产品结构,以此缓解部分压力。

如果旺季到来前,疫情能够得到较好控制,可较为乐观地预期消费反弹的动力及速度,销量或仍有可追补机会。

但短期来看,啤酒的涨价策略能否顺利传到到消费端或许要存疑。

2021年全年社零与新冠确诊的人数对比显示,社零与新增确诊人数呈反向关系。这也就意味着在目前疫情频发的情况下,消费者的消费需求仍然会受到压制。

这一点也充分体现在3月份的社零数据。统计局数据显示,中国3月社零增速同比下降3.5%。

另外,收入对消费者的消费需求是主导因素。但由下图可看出,一季度中国城镇居民人均可支配收入名义增长6.3%,全国居民人均可支配支出名义增长6.9%,收入与支出增速均呈现下滑迹象。

在疫情压制消费需求,收入增速下滑的情况下,啤酒企业的提价转移成本策略或许难以完全传到到消费端,短期企业的利润端或许会承压。

此外,从长期角度来看,剔除疫情的影响,目前市场上开始兴盛的低度酒文化,例如鸡尾酒、果酒等等或许会在一定程度上替代啤酒的市场份额。

结语

总来说,目前啤酒板块的逻辑就是在竞争格局较好的背景下,高端化策略还将会持续大幅改善公司的盈利空间。

尽管啤酒股当下的估值逻辑肯定还受限于疫情对消费行业的压制,短期估值回落是合情合理的。

但在投资角度看来,得益于品牌战略及提价策略,啤酒行业如今还处于利润率增厚的进程中,这也是为何市场愿意给予啤酒龙头估值率高过白酒的原因,基于庞大的业务基础,业绩增长趋势还能维持一段时间,如果品牌战略能持续获得成功,未来可能还是有成长空间的。

成长股投资的本质在于价值,更多是立足于企业未来可能的成长性。站在3000点关键位置上,成长股再度反击,这次会有什么不一样?我们又该如何寻找成长股当中的“阿尔法区域”呢?

本文由格隆汇财经热点授权亿欧发布,申请文章授权请联系原出处。