大厂围猎学习机,读书郎们的生意不好做

三次IPO不死心,疫情下艰难求生的读书郎到底为了什么?

作者 |林正悦 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

“双减”巨石砸入教培行业泛起层层涟漪,在更外围的市场的连锁反应一直在继续。 同时,叠加疫情线上学习的比重增加,智能学习终端成为巨大的增量场。

铺天盖地的学习机广告之后,科技大厂摩拳擦掌,想要在K12释放的巨大教育市场上,纷纷拿出自己的看家本领攻城掠地。

除了步步高、文曲星等老牌玩家加速产品升级外,科技巨头争相切入教育市场,想要分走一杯羹。腾讯、百度、华为、科大讯飞、网易等企业动作频频。

网易有道2022年Q1财报,显示智能硬件、教育信息化业务板块表现良好,收入为2.53亿元,同比增长25.4%。

科大讯飞的财报披露,2022年个性化学习手册业务预计营收增长超70%,学习机收入目标增长200%+,目标是“十四五”做到年收入100 亿元。

最近,小度学习机拿CEO的朋友圈文案圈热度,高调带了“专家建议别给孩子用pad学习”的词条,联合陶勇医生一起强化学习机的“护眼”概念。

而希沃带着丁香医生、中山眼科中心等打着“视觉健康”“为视力保驾护航”的旗号,宣传其“15.6英寸屏幕”“类纸屏”新款学习机。

科技大厂和传统硬件供应商都知道迎合趋势,在其他参数卷不出花样的情况下往新方向发力,有人在线上按兵不动,线下却搞了大动作。

读书郎教育控股有限公司向港交所递交招股书,中信建投国际及麦格理为其联席保荐人。据悉,这是读书郎第三次闯关港交所。

此前2021年4月和11月,读书郎曾两次向港交所递交招股书,但均未能成功。

那么,一直在寻求登陆资本市场的读书郎此次能否成功上岸呢?读书郎第三次敲响了IPO的战鼓,会否“再而衰三而竭”呢?

1

读书郎的发展史,与中国教育科技的发展亦步亦趋,也绕不开段永平。

1988年,段永平加入小霸王的前身日华电子厂,靠铺天盖地的广告轰炸市场塑造品牌形象,再在线下密集设立网点扩张销售渠道。

读书郎和小霸王是同一打法。

读书郎创始人陈智勇,曾在小霸王和段永平共事8年,一度被称为段永平的徒弟。1999年,离开小霸王后的陈志勇成立了中山市读书郎电子有限公司。

2004年,读书郎推出第一代F4点读机和第一代P4学生电脑开启了教育电子行业的先河,教育硬件行业的一时风头无两。

看准了黄冈品牌在教育市场的口碑和地位以及黄冈市强大的人才和师资力量,2013年读书郎成立了黄冈互动教学网校为产品提供内容和服务支持,读书郎推动下黄冈教育研究院等相继挂牌成立。

在线教育行业的前瞻性,成为了读书郎后来区别于其他教育硬件销售企业的竞争优势。

鼎盛时期,读书郎教育研究院院长邓登辉还说过:“当时公司仓库每天都有两三台货车等着拉货,一辆货车按数值都是千万级别。”

2019年,AI人工智能、直播技术出场,读书郎来者不拒,将学生平板全面升级为教育直播平板。

此时的读书郎进可攻退可守,谁也不会想到热火朝天的在线教育会哑火,更不会想到数月后的在线教育企业会突然投入智能硬件设备生产转型,和读书郎来了一场角色互换的游戏。

2021年7月,此前流传已久的的双减政策终于正式落地,在线教育陷入迷茫期,直播课程受到政策严管全面取消,对于一直以来捆绑销售线上直播课程出售硬件设备的读书郎无异于当头一棒。

经历了2021年4月和11月两次IPO失败,读书郎于2022年5月18日第三次冲击IPO。

然而招股书中明明白白地展示了读书郎近几年的难处。

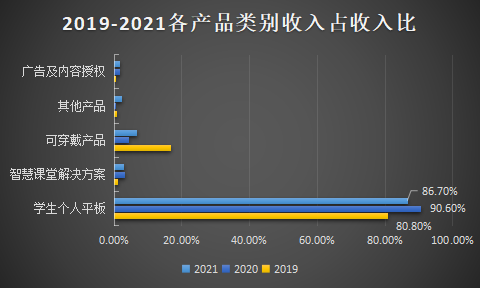

读书郎的产品包括学生个人平板、智慧课堂解决方案、可穿戴产品、其他产品以及广告及内容授权,其中学生个人平板占据其全部品类的八成以上,2020年更是达到了90.6%。

在招股书中,读书郎明确展示了其特殊的收入确认方式,即销售学生个人平板的收入由 “销售设备收入”和“配套数字化教辅资源和服务”两部分组成。

销售设备的部分自控制权转移时确认收入,而平板上配套的教辅资源并不与设备确认收入时间同步,而是自客户主动激活后确认。

异于同行的收入确认方式显示其在数字化教辅资源方面的信心与竞争优势。

在线教育领域的布局发挥了作用,2019年左右同行业还未有在平板中嵌入直播课程的意识,读书郎当时虽然在线教育业务表现平平,但打包销售还是为平板带来竞争优势。

然而双减政策出台,直播课全面取消,直播课不再能够,至少很长一段时间不能在明面的宣传上,成为其特色优势。

加之疫情初期的工厂停工、线下门店闭店等以及后来集成电路及显示屏等原材料全球性短缺导致了成本上涨。

疫情与政策的双重打击,读书郎带着学习机艰难前行,2022年年中,三战IPO。

依据招股书,读书郎IPO募集所得资金净额将主要用于深化经销网络改革及强化其地域扩张及渗透。

此外,所募资金还将用于研发信息技术及基础设施,投资优化生态系统,提升教材开发能力,进一步多元化数字化教辅资源,以及用作营运资金及一般公司用途。

IPO承载了读书郎的现金需求,但真实用处是否如其所说可能还需进一步观望。

2

读书郎的弊病很明显,产品结构单一、过度依赖线下经销商、营销费用远大于研发投入……第三次IPO的招股书一出,舆论对读书郎的经营总结立马就到。

然而这是读书郎的问题,也不全是读书郎的问题。

2021年优学天下第一次IPO失败同样由于上述问题,智能教育硬件产品的赛道上,步步高遥遥领先,其余传统硬件公司无法用一个个同质化严重的产品与之竞争。

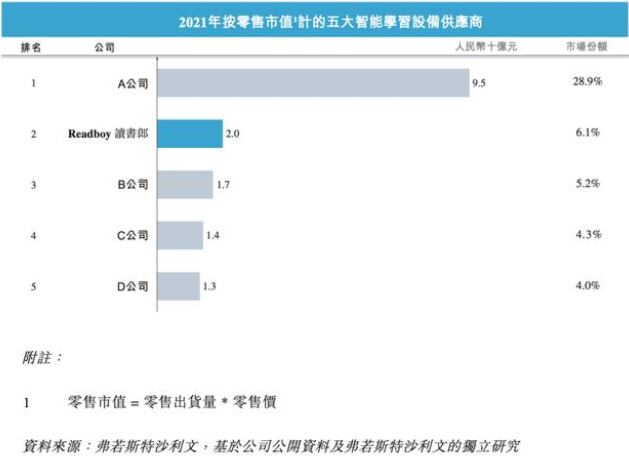

据弗若斯特沙利文研究数据,读书郎在2021年按零售市值排名的五大智能学习设备供应商中居于行业第二、

然而第一名的步步高以28.9%的市占率领先读书郎4倍有余,且2到4名之间的竞争差距并未拉开。

对零售市场的设备销量上,按出货量统计的前五大公司中读书郎仅以70万台的数量居于末位,抛开步步高770多万的出货量不谈,第二名180万的设备销量也非读书郎所能比。

零售市值=零售出货量*零售价,由此看来读书郎市值靠单价拉动,读书郎的品质撑得起这样的价格吗?

2019年至2021年,读书郎实现营业收入分别为6.7亿元、7.34亿元、8.13亿元;毛利分别为1.74亿元、2.01亿元、1.69亿元;净利润分别为6943.5万元、9201.3万元、8214.6万元。

舆论给出读书郎“增收不增利”的评价相当准确。

读书郎的利润由谁承担了呢?

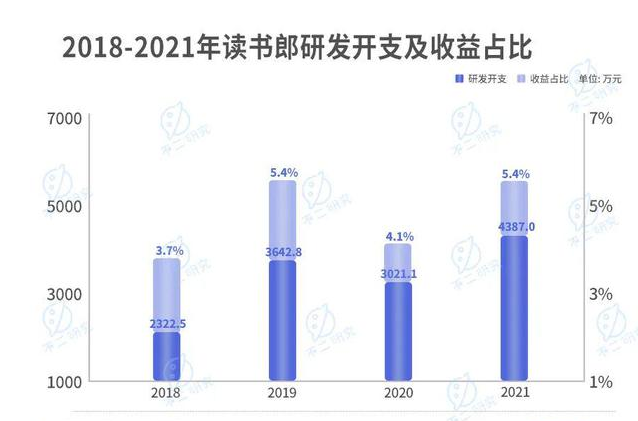

据招股书数据显示,作为智能教育设备的供应商,2018-2021年读书郎的研发开支分别为2322.5万、3642.8万、3021.1万和4387.0万元;分别占总收益的3.7%、5.4%、4.1%和5.4%。

截止2021年5月31日,读书郎研发人员仅有123人,平摊到这123名研发人员头上,人均成本约35.6万元,显著低于同行水平。

读书郎2021年销售成本占据79.2%,20.8%的毛利率远低于同行业水平,21年毛利的降低读书郎用原材料上涨和营销开支解释,总之和研发成本无关。

公司在招股书中所说的“所募资金将用于研发信息技术及基础设施,投资优化生态系统,提升教材开发能力,进一步多元化数字化教辅资源,以及用作营运资金及一般公司用途。”

其中研发能占多少比重,读书郎自己最清楚。

2019年至2020年期间,读书郎增加16.8%营销成本,开支达到7000万元左右。这个数字比读书郎2021年的净利润还要多。

营销的钱花在哪里了呢?从2020年开始,线下经销商的销售金额占比在减少,线上营销的投入就是为了抢占线上销售市场的份额。

3

人不能两次踏进同一条河流,但是读书郎愿意寻找名为经销网络的河流再次踏入。

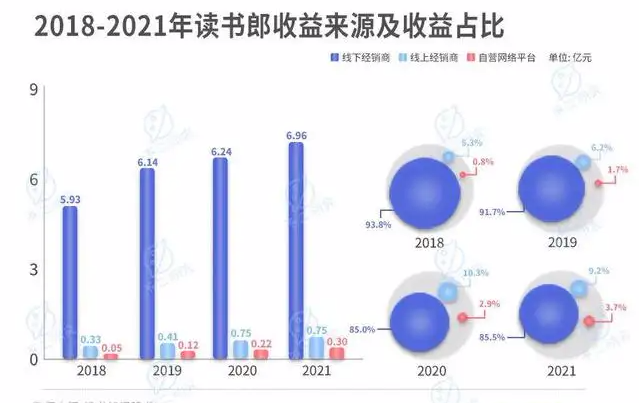

2018-2021年读书郎线下经销商的收入分别为5.93亿、6.14亿、6.24亿和6.96亿元;分别占总收益的93.8%、91.7%、85.0%和85.5%,过分依赖经销商成为其最大“特色”,然而读书郎在其发展战略中仍强调了要深化经销网络重整,增强渗透。

经销商模式对于早年前的读书郎来说无往不利。

早年间读书郎“小呀嘛小儿郎,读书就用读书郎”的广告在电视台黄金时段洗脑式滚动播放,线下经销商多选址学校附近商圈,一边给家长贩卖焦虑一边给孩子灌输品牌意识。

然而此一时彼一时,随着一代人的成长,昔日印象中红遍大江南北的品牌更多地沦为了一代人时代记忆。

从读书郎整个销售构成来看,它依然是一家主要依赖传统线下销售渠道的公司。

2019-2021年,读书郎的营收分别为6.70亿元、7.34亿元和8.13亿元,呈微弱递增趋势。

其中,读书郎线下经销商销售金额分别为6.14亿元、6.24亿元、6.96亿元,占总收入比重为93.8%、91.7%和85%。线下经销渠道占比均在85%以上。

读书郎的经销网络由132 名线下经销商组成,在全国31个省、市、自治区的344 个城市共计拥有4523 个销售点。

2019年至2021年,位于三线及以下城市的销售点数目占销售点总数的比例分别约68.6%、69.7%和70.9%。

并不是说读书郎重视经销网络的质量的行为不对,以扁平化管理加强对经销商的监管利大于弊,发展有学校客户资源的经销商更是明智之举。

然而对比其声称要把IPO 募集所得资金净额用于深化经销网络改革并强化其地域扩张和渗透,读书郎可能尚未意识到其品牌红利正在消失的事实。

小度联合眼科医生陶勇宣传,发布“大屏护眼”学习机;

科大讯飞恨不得把“AI智能”几个字放进每一句广告词里,读书郎以教辅质量和数年经验为傲却只让经销商吆喝,在网络声量上不战而败。

“护眼”“智能”“针对性辅导”“学习资源”“防沉迷”,这几乎是所有学习机、学习平板的宣传点。

在学习机产品同质化的当下,读书郎的课程优势本可以是其脱颖而出反击新进入者、塑造品牌差异化、增强品牌声量的最好武器,而不是需要消费者走进线下门店点击进入官方旗舰店才知道这样的“读书郎特色”。

此外,读书郎自认为其作为“中国主要的智能学习设备服务供应商,打造拥有多种增长潜力的完整教育生态系统”拥有竞争优势。

前有数十年的老对手严阵以待,后有互联网科技巨头和在线教育企业转型的双双进场,多重夹击下读书郎能不能保住智能设备服务供应商的“主要”地位还很难说。

中国智能学习设备服务行业的市场机遇的确很多,但显然不是给“过气”的“童年回忆”品牌准备的。

准入壁垒的建立,至少在C端用户处的建立并非靠多年运营经验和技术优势就能成功的,数码产品更新迭代的速度快,品牌加强消费者对品牌重复记忆的速度必须更快。

在招股书中,读书郎已对B端校园客户有所布局,智慧校园的升级战略不只是B端市场的开拓,同时也会增强C端声誉。

校园生态系统的智慧升级,读书郎的智慧课堂解决方案能不能跟上?

有的学校先行试验的平板教学对学生无纸化学习习惯的养成也会有重大影响。

当然其尚处于实验阶段并非一朝一夕可以建成,对设备提供商的系统维护和升级、完善更新水平都有较高需求。

读书郎宣传的教育生态体系能否接受B端C端的双重检验?何以保证可以使学生沉浸学习内容而注意力不受硬件设备干扰,使家长放心?能否在未来校园生态智慧化之前打响品牌知名度?

我们拭目以待。

参考资料:

子弹财观《读书郎三闯港交所,段永平“战友”能圆梦吗?》

市值风云APP《读书郎:涉嫌欺骗投资者,涉嫌打K12监管擦边球》

澎湃新闻《读书郎三闯港股:学生平板设备毛利率去年腰斩》