宫斗背后的双汇,已经老了

当“皇长子”决定去卖卤猪肉,双汇的内忧外患仍难解。

01

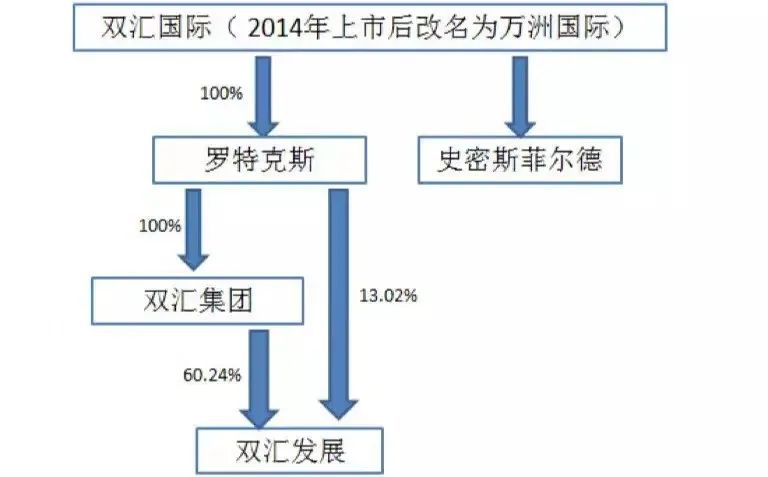

双汇的B面

02

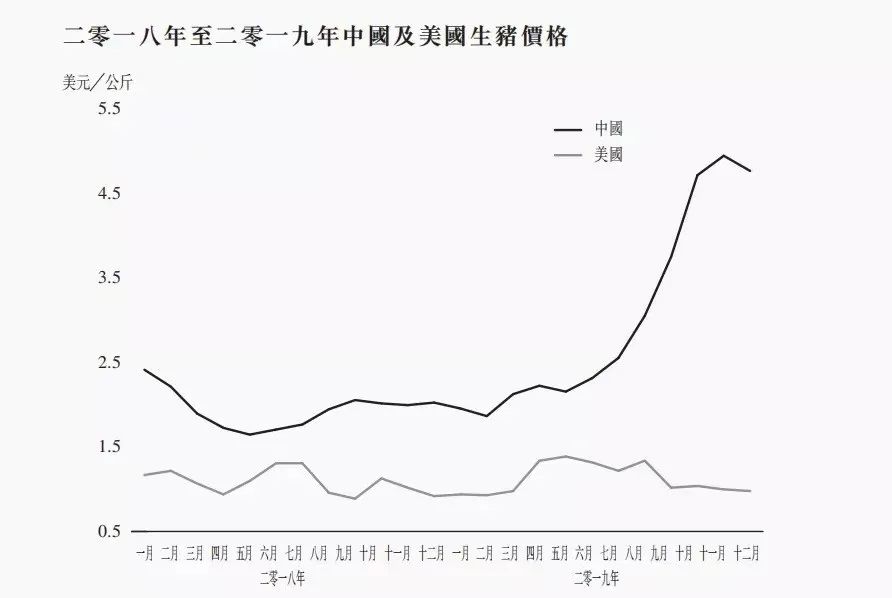

帝国面临转型

03

隐忧何止接班人

往期好文推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

评论

下载APP

下载APP

当“皇长子”决定去卖卤猪肉,双汇的内忧外患仍难解。

01

双汇的B面

02

帝国面临转型

03

隐忧何止接班人

往期好文推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者