网易,背后的不易

互联网不存在什么不倒翁,有的只是有备而来的竞争对手。

全文3630字,阅读约需8分钟

文|俞瑶 刘谧

编辑|余冬梅

来源|红星资本局

ID:hxzbj2020

在国内互联网发展初期,网易便是在顶端逐浪的企业。二十多年风雨后,网易依旧身处浪潮前端,被称为“互联网不倒翁”。

本季度中概股财报季,网易(09999.HK;NTES.US)“迫不及待”地打起了头阵:北京时间2月24日美股盘前,网易发布了2021年四季度及全年财报。

财报显示,网易2021Q4净收入244亿元,2021全年净收入876亿元;非公认会计准则下,2021Q4归属于公司股东的净利润为66亿元,2021年归属于公司股东的净利润为198亿元。

丁磊直接用“硕果累累”四字来形容网易在2021年的业绩表现。网友也调侃道,原来猪场老板是在闷声发大财。

红星资本局将复盘网易二十余年的发展脉络,探讨网易如何构建护城河,以及未来各业务又将面临何种机会与挑战。

复盘网易的业务发展脉络

网易于1997年正式成立,从萌芽期走到如今的成熟期,网易的发展历程大体可以概括为:起于门户、兴于游戏、走向多元化。

①起于门户

1998年网易成立门户网站,入行较早的网易成功抓住了中国互联网的红利。凭借门户网站的巨大流量,网易与新浪、搜狐并列中国互联网门户网站“三巨头”,三家企业创始人也被称为“互联网三剑客”。

2000年,网易成功在纳斯达克上市。看起来出道即巅峰,但其实由于当时正逢全球互联网泡沫破灭,网易刚上市便处于风雨飘摇之中。

②兴于游戏

当时网易急于找到新突破口,而收购游戏便成为了网易的转折点。2001年,网易收购天夏科技,成立在线游戏事业部,开始向游戏自研方向进军。同年,网易推出首款MMORPG(大型多人在线角色扮演游戏)《大话西游》,市场反应较好,网易的游戏业务开始走向正轨。依靠游戏,网易的股价也从2002年10月开始一路飙升。

随后在2004年,网易推出自研游戏《梦幻西游》系列;2008年,网易成为暴雪游戏中国地区独家代理,运营《星际争霸II》、《魔兽争霸III:混沌王朝》、《魔兽争霸III:冰封王座》等。2011年起,网易宣布向手游领域进军,《梦幻西游2口袋版》、《率土之滨》、《阴阳师》、《明日之后》等都是网易的经典手游产品。

依托于游戏,网易逐渐稳固了自己的基本盘。

③走向多元化

游戏业务之外,网易也开始布局其他互联网领域,业务朝着多元化方向发展。

在文娱领域,2013年网易云音乐问世,靠UGC(用户生成内容)社区、个性化内容推荐等创新打法,顺利在市场上存活下来;在在线教育领域,2014年有道正式推出有道精品课,业务范围逐渐包括互联网学习工具类产品、在线教育培训服务;在电商领域,2015年推出网易严选、网易考拉(2019年被出售),网易的电商业务主打差异化竞争路线,避免与淘宝、京东正面竞争。

起于门户、兴于游戏,走向多元化,这二十余年,网易的发展路径也就非常清晰了。

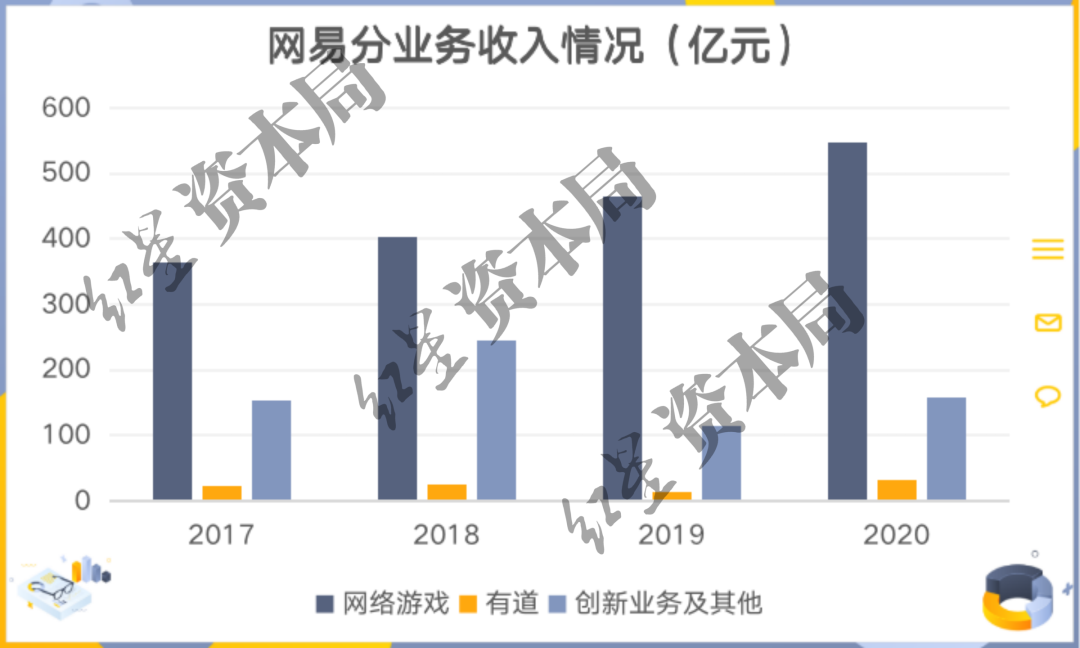

从各项业务的营收情况来看,财报显示,游戏业务一直是网易的“现金牛”。而创新业务及其他,由于2019年正式剥离网易考拉,该项业务在当年营收出现大幅度下滑,但由于网易考拉连年亏损,剥离网易考拉后反而提升了企业净利润。此外,有道业务在各项业务中表现整体相对弱势乏力。

来源:公司财报、红星资本局

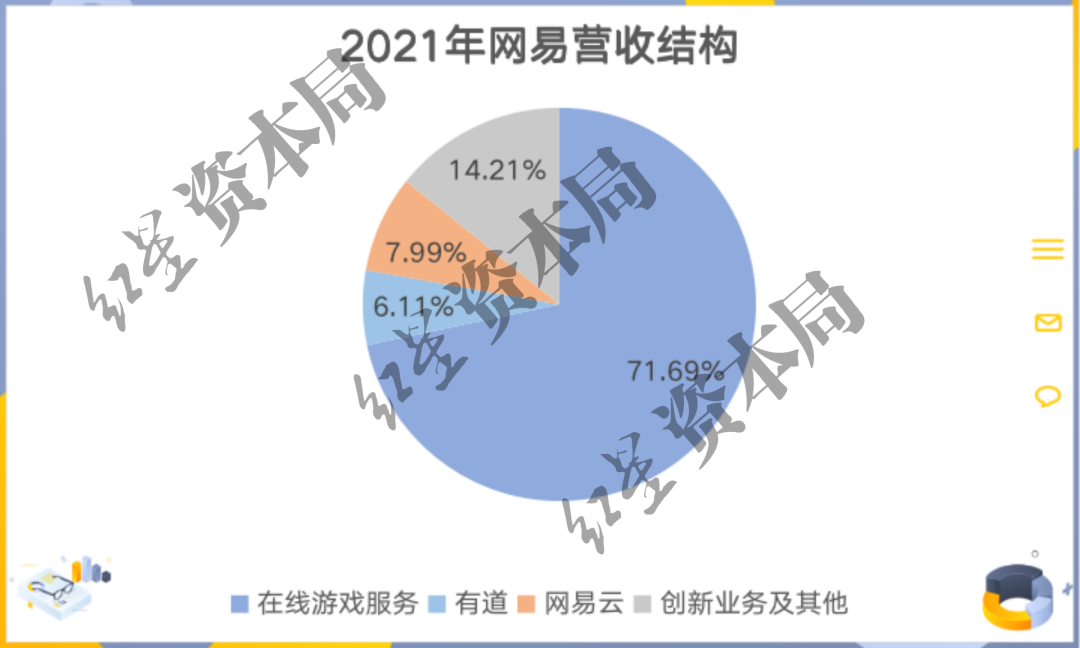

据最近更新的财报,从网易2021年的营收结构来看,网易主营业务为在线游戏服务、有道、网易云、创新业务及其他四个板块,各项业务收入占总营收比分别为71.69%、6.11%、7.99%、14.21%。可以看到,四项业务中游戏业务依然是网易的主要营收来源。

来源:公司财报、红星资本局

来源:公司财报、红星资本局

与此同时,游戏业务有着较高的毛利率,因此对网易净利润的贡献也最多。

财报显示,2021年全年,游戏业务、有道、网易云、创新及其他业务的毛利率分别为64.8%、54.3% 、2.0%、25.8%。其中,网易云的毛利率最低。

总结而言,网易实现了从门户到游戏再到如今的多元业务“遍地开花”的商业版图,但游戏依旧是网易最深的烙印。网易是目前国内仅次于腾讯的第二大游戏厂商,但与腾讯相比(游戏业务占总营收三成左右),网易的营收结构并不均衡。

从最新财报洞察各业务经营现状

①游戏业务

游戏是网易赚钱最多的业务,因此也是资本市场最为关注的板块。

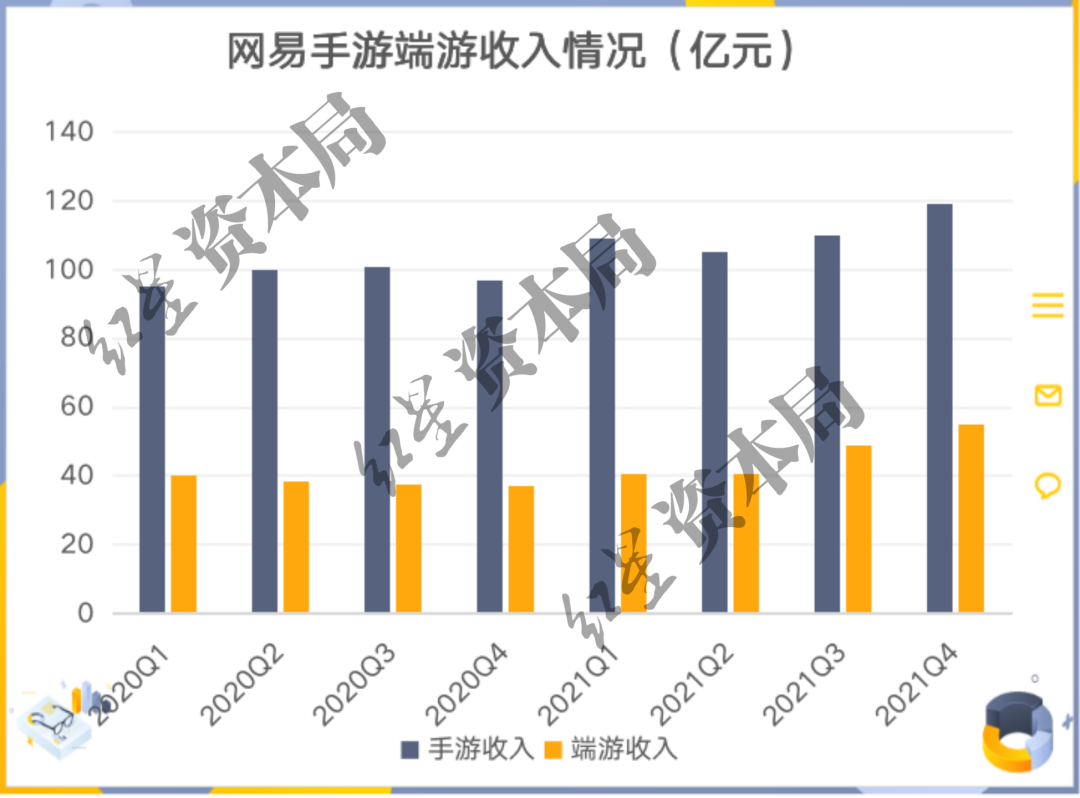

从最新的财报表现来看,2021Q4网易在线游戏收入174亿元,同比增长29.8%,超出市场预期的28%,主要是源于2021年8月全球发行的端游《永劫无间》以及手游《哈利波特》所拉动。

网易的游戏收入主要由端游与手游两部分构成,其中手游对营收的贡献明显大于端游。

来源:公司财报、红星资本局

此外,网易游戏板块的毛利率也保持着相对平稳的状态,基本稳定在64%左右,因此短期来看,游戏业务经营状况良好。但长期来看,网易在游戏板块同样面临两方面的压力与挑战。

首先是手游市场爆款难。如今我国手游市场已过了野蛮生长时期,想要打造一款横空出世并大获全胜的新游戏的可能性越来越低,后期仍需依靠原有IP继续深耕,存量市场竞争加剧。

其次是版号监管的问题。版号是游戏正式发布的通行证,但截至2月24日,已经有7个月未发放版号名单。监管层面的不确定性,后续也会给国内各大游戏厂商带来较大压力。

值得一提的是,2021Q4电话会议上,在被问到相关问题时,网易高管表示:“版号的确很长一段时间停发了。我们很早就开始布局全球游戏的研发,比如你可以看到我们在日本的游戏开拓成功。我们在海外市场的开拓和投资上,都是非常坚定的,希望2-3年之后我们在海外市场的开拓能取得巨大的成功。”重点布局游戏出海或将成为网易的重大战略调整,后期发展有待观察。

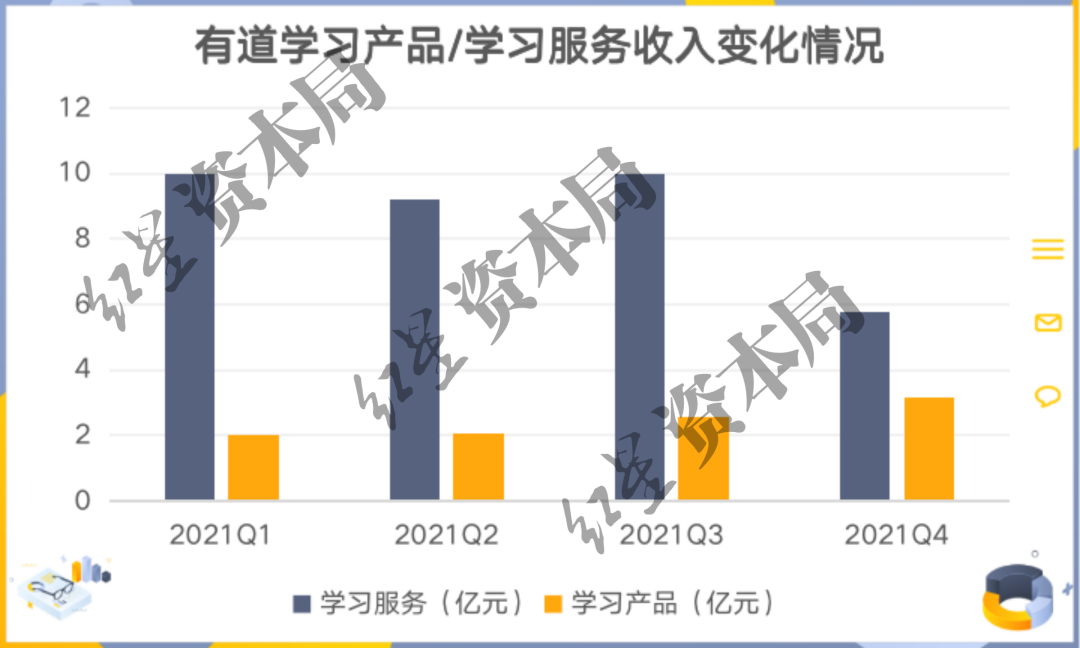

②有道

有道的主营业务包括提供学习产品、学习服务以及在线营销服务。2021年受国家双减政策的影响,网易在2021年9月底宣布要在2021年年底之前逐步关闭K9精品课业务。2021Q4有道业务整体收入13.34亿元,同比增长20.5%,营收增速明显放缓。

来源:公司财报、红星资本局

来源:公司财报、红星资本局

网易的K9业务主要为在线课程服务类,因此毛利率相对比较高。在关闭K9业务后,有道的营收开始逐渐依靠增长较快的智能硬件设备,但相比之下,硬件设备毛利率偏低,也一定程度拖累了有道的毛利率(2021Q3有道毛利率为56.6%,2021Q4降至50.7%)。

来源:公司财报、红星资本局

如果说有道后期把业务重心放在硬件设备上,企业也同时处于众多老牌教育企业以及互联网大厂的激烈围剿之中。

比如2020年10月,字节跳动推出了大力教育品牌,并发布了一款智能作业灯产品,与网易有道做硬件产品的思路类似的是,字节跳动同样强调AI+硬件。网易有道产品所涉及到的英语学习、跟读文字识别、翻译等功能字节跳动的相关产品也都有覆盖,同时字节跳动还属于自带流量的竞争对手。如今有道产品在硬件领域本就难有技术优势,后期面对流量竞争,有道仍面临较大压力。

③网易云

2021Q4是网易财报中首次披露云音乐的收入情况,本季度网易云营收18.89亿,同比增长23%。目前,网易云的营收来源主要分为两大板块,一类是在线音乐服务收入,另一类为社交娱乐服务及其他收入。

但就目前来看,在线音乐并不是一个好做的生意。网易云的竞争对手主要是腾讯音乐,但目前网易云与腾讯音乐的用户规模差距较大。据此前招股书及公司财报,2020年网易云音乐的月活跃用户数为1.81亿,腾讯音乐为6.44亿。

拆分营收来源来看,由于我国在线音乐用户付费率较低(此前网易云还通过“促销”降低单用户付费金额来提高付费率),对比我国长视频付费率天花板在25%左右,因此在线音乐付费转化依然较为有限。另外较高的版权成本,也使得在线音乐业务难以赚钱。

于是网易云开始大力效仿腾讯音乐(腾讯音乐主要的营收来源为全民K歌),走娱乐社交之路,想要通过虚拟礼物等提高平台营收能力,但这同样也使网易云陷入两个困境之中。

首先是平台社群生态的破坏。由于网易云开始走向泛娱乐化,直播等页面满屏飞,不少平台原住民开始认为单纯地听音乐被打扰,网易云积攒的好口碑还因此受到质疑,后期的用户留存也将面临较大挑战。

其次从监管层面来看,秀场业务也是一个受到重点监管的领域。此前全民K歌也有过“涉黄”等负面新闻传出,不但影响企业形象,甚至可能导致平台被关停等风险。

而财报显示,2020年至2021年,云音乐月活跃用户数增长仅1%,用户天花板凸显,短期来看,网易云的想象空间相对有限。

小结

从门户到游戏到百花齐放的各项业务,二十余年,网易确实稳扎稳打地完成了蜕变。此次财报季,网易迫不及待分享自己的好成绩,资本市场也积极给予赞成票。

欢呼叫好声一片的同时,更不能忽视的是,如今的网易依然陷入游戏版号监管、教育硬件竞争、在线音乐受困等众多迷雾之中。或许长时间“修炼内功”的网易更深知,互联网不存在什么不倒翁,有的只是有备而来的竞争对手。

本文由红星资本局授权亿欧发布,申请文章授权请联系原出处。