竞品分析——每日优鲜

2020 年 7 月 23 日,每日优鲜宣布完成新一轮 4.95 亿元融资,本轮融资由中金资本领投,华兴资本担任独家财务顾问,这也是生鲜到家行业目前最大规模的融资。

每日优鲜的核心业务模式也吸引力一批投资者的目光,截止到 2020 年 8 月,每日优鲜 9 次融资合计达到 100 亿规模。近日,由胡润研究院发布的《2020 胡润全球独角兽榜》中,其以估值 200 亿元列居 108 位。

近几年,生鲜电商迎来爆发式增长。企查查数据显示,截至 2020 年 10 月,我国在业/存续生鲜电商主体 1.68 万家,其中个体户 2139 家,占比 12.7%。与此同时,今年的生鲜电商行业融资达 33 起,预计行业市场规模将达到 4047 亿元。

那么,是什么成就了每日优鲜,使得它在群雄争霸的生鲜电商赛道上处于领先地位呢?整个行业的发展现状又是如何呢?

01 竞品分析

在疫情的有力催动下,原本成长速度放缓的生鲜电商行业快速迎来蓬勃发展期。在 2020 年的风口浪尖上,抓住机会方可站稳脚跟,而各大平台也是看准了消费者的需求,以各自的方式吞噬着属于他们的市场蛋糕。

这其中,永辉超市、大润发、华润万家等线上商超因其线下品牌影响力较大争得一众用户群体;而美团买菜、饿了么、京东到家、淘鲜达等商家依靠背后的企业效应顺水推舟吸引大批消费者。这些都给主打新兴厂商运营模式的每日优鲜、叮咚买菜、盒马鲜生等系列平台带来不容小觑的竞争压力。

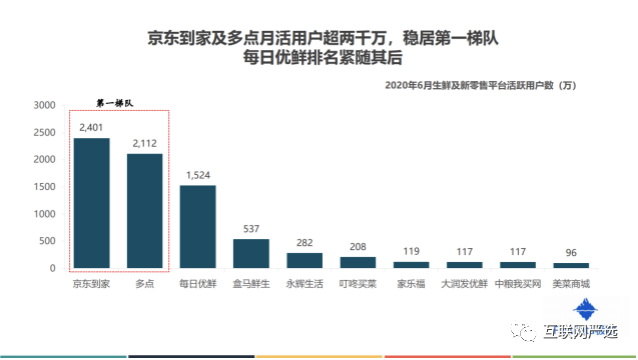

根据最新极数数据显示,综合用户规模以及融资实力来看,京东到家、每日优鲜、多点等平台位居生鲜电商第一梯队,盒马鲜生、叮咚买菜等紧随其后为第二梯队,其他市场占有率较低的平台列属第三梯队。

由于叮咚买菜和每日优鲜都属于“前置仓+到家”模式,属于直接竞品。下文通过具体分析两者的成长路径以及业务模式,深度思考生鲜电商的崛起之路。

叮咚买菜

成长路径:

· 2014 年,叮咚小区创立,聚焦家庭社区服务。

· 2017 年,在探索了家庭社区服务三年的经验基础上,最终选择了家庭买菜这一具体家庭服务方向,叮咚小区成功转型叮咚买菜,立足于上海,5 月,同名 APP 上线。同年,获得高榕资本的 Pre-A 轮投资。

· 2018 年,叮咚买菜一年内连续获得 6 轮融资,其中不乏红杉资本、今日资本、老虎基金等知名风投公司,一路融到 B+轮。

· 2019 年,业务范围开始由上海扩大至周边长三角其他地区城市,并南下深圳。年初开始在杭州建仓运营,至年底,叮咚买菜单月营收已达 7 亿,同时全年 GMV 突破 50 亿。同时,在星界资本的领投下,完成了 B4 和 B5 轮融资。

· 2020 年 3 月,叮咚买菜宣布走出老家上海,进军北京,首批将在北京开出 18 个前置仓,未来将逐渐达到全城覆盖。4 月 21 日,叮咚买菜在北京正式营业。

业务模式:城批采购/品牌供应商直供+社区前置仓+即时到家

商品来源:蔬果类不易长途运输,采用城批采购,而对于肉类生鲜,则选择品牌供应商为主

运输储存:叮咚买菜采取分布式仓储,前置仓建立在社区周围 1 公里,0 元起送 0 元配送,用户下单后 29 分钟内送达

产品品类:1700+SKU,同样主打精选品类,但主要重心放在三餐食材上,涵盖蔬菜、水果、肉禽蛋、海鲜等全产品品类

运营模式:以线下地推为主,"邀请有礼"活动鼓励老客户带新客户

每日优鲜

成长路径:

每日优鲜作为当前最受风险资本青睐的生鲜电商平台之一,是如何发展成为估值 200 亿规模的独角兽的呢?根据企查查数据,下文将对其成长路径一探究竟。

· 2014 年 11 月,每日优鲜以”前置仓“模式快速跻身生鲜电商市场前列。同年 12 月,每日优鲜获得了 500 万美元天使轮投资,投资方包括光信资本、元璟资本等。

· 2015 年 5 月,获得腾讯和光信资本领投的 1000 万美元 A 轮融资。

· 2015 年 11 月,2 小时极速达服务上线,获得由腾讯领投的 2 亿元人民币 B 轮融资;次年 4 月,公司完成由远翼投资领投的 2.3 亿元 B+轮融资,至此顺利完成 B 轮系列融资。

· 2017 年 1 月,完成 C 轮 1 亿美元融资,新一轮融资由联想创投、浙商创投领投;

· 2017 年 3 月,在 C+轮融资中又获得 2.3 亿美金,由 Tiger 老虎基金、元生资本领投,并宣布将投入 3 亿人民币到办公室无人货架项目;同年 12 月,又获得 D 轮 5 亿美元投资。

· 2018 年 9 月,由高盛、腾讯、时代资本、Davis Selected Advisers 领投的 4.5 亿美元融资又被每日优鲜收入囊中,同时,自有品牌商占比提升至 50%。

· 2020 年 7 月,每日优鲜宣布完成新一轮 4.95 亿美元战略融资,本轮融资由中金资本旗下基金领投,其他数家机构联合出资。此轮融资也是生鲜到家行业目前最大规模的融资。

近日,在腾讯智慧零售“全触点零售”的支持下,每日优鲜宣布正式启动“智鲜千亿计划”,要打造“智慧营销” 、“智慧物流”和“智慧供应链”,预计在三年内成长为千亿规模的生鲜零售平台。

业务模式:城市分选中心+社区前置仓+配送到家

商品来源:一方面来自于源产地,一方面来自于合作的代理商或者厂家

运输储存:供应商或原产地将产品供输至区域仓储中心,再分配到各个前置仓,最后由骑手根据用户需求进行一小时达配送。目前,每日有限的前置仓已经升级至 300-400 平米的 2.0 版。区域分类不仅仅设置了冷藏、冷冻、常温区,还增加了小红杯咖啡、活鲜等功能区。

产品品类:布局 12 大品类,仅精选 3000+款 SKU 在前置仓,保证日常需求的同时减少选择时间

运营模式:基于社交裂变和会员制,获取运营用户,增强用户粘性

02 用户价值分析

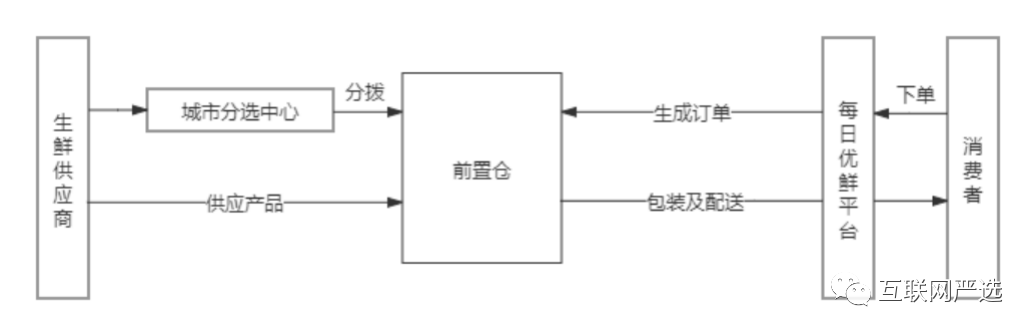

综合生鲜电商市场产业链的上中下游来看,主要参与者有供应商、消费者以及平台。正如每日鲜的业务逻辑图中,供应商将产品运输至平台方的仓储点,平台侧再根据用户订单分拣配送:

生鲜电商如果想在这个市场上占有一席之地,就要同时满足供应商销售产品的需求以及消费者购入目标商品的需求。我们接下来就分别探究一下这两方需求的具体内容是什么,而每日优鲜又是如何更精准地匹配他们的痛点的。

供应商

国务院最新的食物消费标准显示,我国生鲜总需求量估计为 4.2 亿吨,与 2018 超过 11.1 亿吨的生鲜年产量对比可以看出,整个生鲜市场呈现结构性供给过剩的局面。同时,快消品供货商们也因为传统商超模式老旧、强制促销、拖欠账款等原因纷纷寻找新的销售渠道。

本文先来分析生鲜、快消产品的传统销售方式,看看是否能得到一些启发:

传统批发市场

产出:自产供应商在种植蔬果、养殖动物时,往往根据自己的经验控制规模,无法借助科学的数据预测把控产量,这就可能在供过于求的情况下造成产品滞销、损耗等情况。

获客:上游的供应商大多为小农业户以及合作社等,商业运营能力有限,客源不足。

销出:同时,在传统产业链中,产品从供应商出货到消费者取货之间,还会经手中间经销商、中间批发商等角色。在这样层层牟利的复杂供应链体系中,供应商的利润率会被压到很低,产品品质在多重物流运输后也难以得到保证。

大型商超直供

高费用:市面上的部分商家依靠渠道优势,对供应商收取多种高昂的不公平费用,以压榨供应商利益压缩自身销售成本,这是商超合作关系中不利的方面。

乱退货:在实际的供销关系中,超市方若发现品质不佳的产品会进行退换货行为,这本身是一件正常的事情。但生鲜产品易损耗、不易储存等特点会造成在供货过程中产品微损的现象,这就会增加了超市的退换货几率,使得供货商的成本负担加重。

长账期:拖欠账款似乎是零售行业的典型现象,为了方便后续交易,部分商家会选择分期还款,回款不及时使得供应商的资金链压力变大。

自媒体营销

生鲜产品供过于求,一些供应商就会借助自媒体力量推销自己的产品,依托淘宝京东等平台进行销售。当然,不管是请知名主播带货还是软文推广,都是需要大量资金投入的,对于小货源的供应商来说这种方法似乎得不偿失。

消费者

每日优鲜拥有规模巨大的用户群体,这些用户往往因为不同的目的进行线上生鲜采购,而这些能够影响到用户决定在生鲜电商平台采购的因素,就是消费者的痛点。

结合易观数据,分析生鲜产品消费者的痛点,可以归纳为以下几个方面:

· 产品品类多:大部分消费者不会耗费太多时间在购买食材上,所以能在同一场景下一次性买齐所有需要的商品非常重要,这就要求卖家的产品品类可以满足基本生活需求。

· 方便快捷购物:上班族的生活节奏快压力大,他们需要高效快捷的得到所需产品。懒宅人群的比例越来越高,足不出户享受生活是一众群体所期待的。

· 产品安全、品质高:在生活质量逐渐提升的当下,人们普遍会注重食品的卫生健康,近年来频频曝光的食品安全事件也使得大众对食品安全的重视程度更高。具有一定消费能力的一二线白领群体,往往是 80、90 后人群,他们愿意为生活品质支出可接受的溢价。

· 产品价格优惠:对于多数在一二线城市打拼的工作者,做饭既可以吃到健康营养的三餐,又可以节省开支,购买食材时他们也想要以更低的价格买到优质的产品。

总言之,消费者想要高效方便的得到有保障的新鲜产品。现实生活中,购买生鲜产品主要有以下几种方式,我们来看看它们是否满足了用户的痛点:

路边摊贩

路边摊贩就是我们经常在路边或者小区门口碰到的流动生鲜摊点,它满足了用户想要在回家途中顺便购入蔬果的心理。但他们一般仅贩售几种产品,质量良莠不齐。

菜市场

菜市场也就是各种小型商贩集中零售生鲜产品的地方,因为场地的租赁成本相对于商超更低,产品可以以更低廉的价格销售给用户;众多摊贩聚集,可供选择的生鲜产品种类较多,有些还包括新鲜的本地活鱼生虾等。

但是菜市场开闭市时间固定,不适于没有空余时间的上班族;且摊贩的来源不能规范化管理,产品品质不能得到保证;仅能方便周围的住户,用户限制程度高。

大型商超

去连锁商超购物通常出现在以家庭或小群体为单位进行集体采购的场景,商超产品品类繁多,基本满足用户所有的生鲜需求。适合居住在 3 公里内的消费者一站式购齐生活用品。

但是一方面,商超的营业时间有限制,一般早八点营业晚九点休息,不能满足上班族时间上的需求;另一方面,大型商超一般开在小区集群相对繁华的地方,地域限制明显,且辐射区域有限,购物耗时耗力。同时,店面运营成本太高致使商品的单价较高。

传统电商

传统电商是指生鲜商家入驻淘宝、京东等平台,用户通过货比三家可以买到价格合适的生鲜产品,符合消费者购物方便的需求。

但是在这种方式下,产品品类较少,往往仅限于一些方便运输的蔬果类生鲜以及真空类肉制品等。而且一般入驻的原产商要求消费者一次性购买的产品量比较大,储存不当就会造成浪费。最后,传统物流时间耗时长,会影响商品的新鲜度。

综合来看,这几种日常购买方式都或多或少的满足了用户的一些需求,但是又都有各自的缺陷。

每日优鲜平台

从上述分析可知,供应商的需求主要在于回答如何缩短产品供销链增加利润率,如何获得长期供货订单解决滞销现象,如何解决与商家的不良合作关系等系列问题。而消费者则关注如何多快好省的购买生鲜产品。又是怎么更好的满足供应商的诉求呢?下文就来分析一下每日优鲜是如何在供应商和消费者之间发挥作用的。

对于供应商

三 0 计划

早在 2017 年宣布获得 C 轮融资时,每日优鲜就公布了扶持上游优质供应商的“三 0 计划”,即“0 费用、0 退货、0 账期”。同时每日优鲜投入了更多资金,加大对上游优质生鲜生产者的支持,希望通过‘三 0 计划’的一站式服务政策,从根本上重建农商合作新标准,彻底改变传统零售商对于供应商在‘高费用、乱退货、长账期’方面的积弊”。

“百亿俱乐部”计划

2020 年 9 月 17 日,每日优鲜正式启动“百亿俱乐部”计划,即是在未来五年投入 100 亿,扶持 100 个亿级合作规模供应商,并对供应商进行六大赋能。

这六大赋能包括:以大数据驱动细分品类精准开发的研发赋能,以“极速达+次日达+现场达”全场景覆盖消费者的渠道赋能;通过 C2M 订单农业,以数据指导全流程生产,推动大农业产业链升级的数据赋能;与头部供应商采取周结算政策,并为全链条伙伴提供普惠金融的资金赋能等。

对于消费者

多

每日优鲜在品类选择方面,遵循“宽品类、选精品、小规格”的选品逻辑。首先,尽可能覆盖所有品类,拓宽至水果、蔬菜、肉蛋、乳制品、零食、酒饮等高频生活消费品;其次,在保证品种丰富度的前提下,精选 SKU 约 3000 款;最后,尽可能小规格包装出售,保证用户一次性可购买多种商品。

快

全国 20 多个主要城市建立起“城市分选中心+社区前置仓”的极速达冷链物流体系,前置仓不需营业,因此选址仅考虑用户密集度、地域成本等因素,深入城市毛细血管,极利于到终端用户的“最后一公里”履约交付,为用户提供自营精选生鲜最快 30 分钟送达服务。

好

每日优鲜在华北、华东和华南分别建立了食品安全快检实验室,由专业品控团队实施水果、蔬菜、肉蛋禽和水产的 100%批次检测。所有生鲜入库前,需经过感官、糖度、硬度等多项检查以及农药残留、兽药和违禁添加物残留等快速检测。一旦检测不合格将拒绝商品入库。

除此之外,还设有运输和到货检验等关卡进行多重复核。如运输途中,出现外包装严重挤压变形、外标签脱落、未按照相关规定使用冷藏或冷冻车而导致温度不达标等情况,每日优鲜的现场品控都会做出拒收处理。

省

在产业链上游,每日优鲜与多家大型供应商达成定制合作,再通过落地直采的模式,直接降低了 10%-15%的成本;在产业链中游,依托供需智能算法,对前置仓即时补货进行个性化运营,达成全品类低损耗,并且取代了传统生鲜店长的工作成本。这些成本的节省都被每日优鲜全部以低价的形式提供给了消费者。

同时,每日优鲜实行高性价比原则,愿意以低价生鲜带动日用零售的销量,以毛利跑赢市场,这好符合追求性价比的用户的需求。

综上所述,平台在供应商和消费者之间构架起桥梁,给予供应商良好的合作体验,给予用户良好的消费感受,而且每日优鲜仍然在孜孜不倦的寻求更优的方式满足双方的痛点,这也是它受到各方青睐的原因。