行业极度内卷,咖啡文化走向低线城市

“快、慢”咖啡进入激战,咖啡文化靠资本续命。

消费品市场从来不缺故事。

很有趣的现象是,一个工作在CBD95后,每天早上熟练的使用各种优惠券,10块钱买一杯便利蜂或者瑞幸冰美式醒神;周末却选择在三里屯的星巴克精选,来一杯58元的冷萃浮乐朵发呆。

一方面精品咖啡成了中产们用来打卡自拍装点格调的工具,另一方面平价咖啡以一种更接地气的理解方式成为日常。

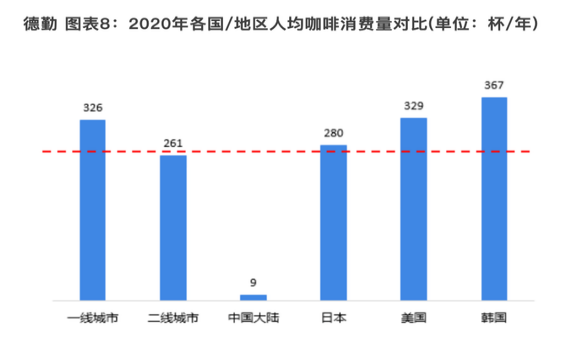

根据2020年东兴证券的报告,中国咖啡消费增速高达15%,远远高于全球2%的平均水平,预计到2025年将达到1万亿元人民币,咖啡市场拥有无限的想象力,中国将成为全球最大的咖啡消费市场。

另外,据德勤中国和穆棉资本发布的一份《中国现磨咖啡行业白皮书》报告信息显示:截至2020年底,中国咖啡馆数量已超10万家了。我们可以看到,在咖啡文化的持续冲击以及普及下,咖啡与普通消费者之间的距离越来越近。

国内第一次咖啡浪潮发生在1980年,雀巢向市场推出速溶咖啡,雀巢也成为了国内第一家将咖啡豆从农业品变成标准化产品,咖啡开始变得速食化。

1990年,第二次浪潮从星巴克走上巅峰开始,市场正式诞生咖啡文化,咖啡开始进一步演变,从速食产品走向品质产品,咖啡逐渐精品化。

2003年,人们更加追求极致的体验和社会公益,于是对价格敏感性降低,第三次咖啡浪潮兴起。

据IT桔子数据统计,2021今年上半年咖啡领域相关项目融资事件共有15起。

从走入绝境又重获新生的瑞幸,到速溶这一细分赛道上的“网红”三顿半、永璞和时萃,走高端精品路线的Manner和MStand等过亿元的融资开始在咖啡赛道屡见不鲜,资本市场的目光更是遍布咖啡所有细分品类。

资本频频入场,品牌内卷化却难以突围,整个咖啡行业新趋势在哪?咖啡+茶饮联名,热度又能持续多久呢?

请看下文分析。

现磨咖啡来到十字路口

现磨咖啡来到十字路口

每天早上6点10分,身为knock knock精品咖啡店老板的木头就会准时从家里出发,穿过南京的CBD新街口,来到自己那间不足15平方米的小店准备开门营业。

工作日8点开始,外卖平台上的订单便会到来。在上午11点前,木头至少要完成超过40单的咖啡外卖,送到周围的写字楼。而周末则是从小红书、大众点评等渠道慕名来的打卡的,因为老板木头和咖啡本身,都有可以分享在社交平台上的颜值。

咖啡,因为本身的社交属性和产品价值,市场半径越来越大。

从场景需求角度上来说,可以把现磨咖啡品牌大致分为“慢咖啡”和“快咖啡”。

其中,“慢咖啡”注重于环境体验,咖啡本身被赋予了社交属性,星巴克、%Arabica等属于此类,“快咖啡”则更注重于性价比,瑞幸、Manner、麦咖啡等属于此类,点完即走。

通过品牌运营情况看,“快咖啡”顾名思义,主打小门面、外卖、即买即走等,依赖补贴、性价比程度高。而“慢咖啡”主要讲究的是“第三空间”,虽然价格普遍偏高,但环境、包装等外因给予了品牌附加值。

那么需要思考的问题是,咖啡领域快、慢是两条平行线,还是可以交叉的?

根据德勤与穆棉资本发布的《2021年中国现磨咖啡行业白皮书》显示,“快咖啡”场景的消费占比逐年提升,人均消费“快咖啡”的杯数占所有现磨咖啡的70%。

一个很重要的原因是,瑞幸从2018年至今通过补贴,正在培养消费者对咖啡的饮用习惯。

纵然如此,消费者对口味的要求仍然存在。

根据德勤数据显示,即使在“快咖啡”场景下,消费者的前三大考量因素依然是咖啡的口味、便利性和价格。可以看出,消费者仍会综合权衡口味和便利性,不会轻易牺牲任何一个因素。

口味不足,似乎成为了众多“快咖啡”品牌的痛点,因为快的核心就是配送效率,这和现磨咖啡本身需要的时间是相悖的。

如果通过提高配送效率来保证口味,那将需要投入更多的资金在配送端,显然,这对于利用补贴赢取性价比的“快咖啡”品牌来说并不划算。

其次,品牌发展初期过度依赖补贴,作为“快咖啡”场景品牌,咖啡产品本身如未获得目标消费者认可,其商业模式的可持续性会面临挑战。

而另一边,在“慢咖啡”场景下,根据德勤数据显示,消费者的前三大考量因素依次是门店环境、口味和品牌调性。

口味仍是重要考量因素,28%的消费者认为口味是首要考量因素。因此,咖啡店本身的价值属性,包括门店的设计风格、空间舒适程度、品牌传递出的调性成为重要的考量因素。

但“慢咖啡”品牌也同样存在痛点,对于客流量极其不稳定的咖啡饮品而言,门面空间占比过大,容易导致营收水平不稳定。

然而在品牌面,以Manner为首的一部分“快咖啡”品牌则是走在平价、大众化的路线上。

这条路虽然是能触及最庞大的消费群体,其商业模式也足够健康,但不得不承认这也是竞争最为激烈的路:既要面对星巴克、Costa、Tims等一众“慢咖啡”品牌,又要警惕便利店咖啡、胶囊咖啡等新势力的出现。

诚然,以一线和新一线的竞争格局来看,主打“快咖啡”场景需求的高性价比咖啡品牌和主打“慢咖啡”场景需求的精品咖啡品牌正在逐渐抢占市场份额。

但值得关注的是,即便在“快咖啡”领域有主打性价比的瑞幸咖啡,以及“慢咖啡”领域有主打“第三空间”的星巴克,其中间价格带裂缝中仍然诞生了新兴的咖啡品牌Manner。

现磨咖啡,似乎还有另外的可能。

中国本土精品咖啡品牌“Manner”已经完成最新一轮融资,字节跳动成为新投资人。这是继5月美团龙珠投资后,Manner在短短6个月内完成的第4次融资。

除字节跳动和美团龙珠外,Manner的股东阵容还包括“风投女王”徐新掌舵的今日资本、前老虎基金全球合伙人陈小红发起成立的私募基金H capital、对冲基金Coatue以及新加坡主权投资基金淡马锡。

据公开信息显示,2015年Manner成立于上海,首家店面仅仅2平方米,然而依靠2平方米的小门店,如今市场估值已达20亿美元,截至目前Manner共在5座城市开了151家店,这意味着,投资方给到Manner的平均单店估值,已经高达1300万美金。

这个数字,是星巴克单店估值的3倍,而瑞幸的单店估值,则比Manner足足低了近30倍。

值得注意的是,仅仅使用两年时间成功“攻城略地”的Manner咖啡,在未来市场同样存在隐患。

首先,从商业模式上来看,Manner咖啡隶属于“快咖啡”行列,口味、性价比等痛点依然存在。

根据公开信息显示,在Manner近两年的对外扩张中,其他地区的门店营业额均未能达到上海门店的水平。北京、深圳两地门店经过一年的爬坡期基本能够稳定在日销1万元左右,但苏州、成都的门店营业额则未能达到这一业绩。

诚然,这对与瑞幸咖啡同样以性价比出圈的Manner咖啡而言,毛利率水平意味着下级市场的扩张速度。

其次,随着消费者对咖啡的认知越来越深,咖啡本身的特殊性会更加关注。

要知道,优质咖啡豆的获得渠道并不难寻,而在自动化咖啡机的帮助下,各式咖啡的制作流程和相关配料往往已经标准化快捷化同质化,使得不同品牌、不同规模、不同形式的咖啡店,口味差异并不大。同时,也造成咖啡店市场同样存在风险。

在咖啡品牌看到国内咖啡市场的空白以及消费者逐年增长的背后,显然忘记RTD市场产量过剩,消费者对口味、性价比的“挑剔”。

另外,在现磨咖啡市场价格中,补贴一旦大幅度减少,未来现磨咖啡市场更有可能出现行业整合,形成市场集中度更高的行业格局。

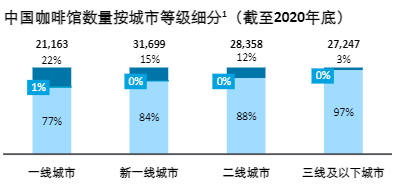

从连锁率来看,中国咖啡馆市场当前连锁率低,连锁品牌仅占所有咖啡馆数量的13%。

尤其在三线及以下城市,独立咖啡馆占比高达97%,多以类似上岛、蓝湾、两岸咖啡等无品牌的老式咖啡主题简餐餐馆为主,精品咖啡馆如鹰集咖啡占比不足1%。

从某种程度上来说,低级市场发展存在较大的潜力,随着头部品牌对低线城市的持续渗透以及消费者自身对咖啡产品的要求提升,连锁品牌将有可能逐步取代老式独立咖啡馆,未来连锁率将得到提升。

一线、新一线城市逐渐涌现出来的地方连锁品牌也印证了咖啡馆的迭代趋势。

另外,综合口味、价格和便利性的小店模式有望快速渗透“快咖啡”场景市场,而深耕产品和体验的精品品牌仍有望在“慢咖啡”场景下占据一席之地。

其次,从成本和盈利方面来看,“小店模式”因单店盈利能力强和投资回报期短,仍然有望成为未来现磨咖啡品牌发展趋势之一。

数据来源:德勤研究与分析

如今的现磨咖啡市场正处于一个极佳的时间节点上:一方面,大众已经不需要品牌的大规模宣传教育,至少在一二线城市,咖啡可以称得上是“普及”。

另一方面,根据德勤调查显示,现磨咖啡市场上消费者对即时性和快捷性要求较高,办公楼周边的咖啡店通常是消费者的首选购买场所。

简而言之,现磨咖啡品牌仍然可以考虑入驻低级城市便利店,以店中店的形式为扩展低级城市做铺垫。

但无论是改善外卖口感还是下沉低级城市,现磨咖啡品牌仍然需要面对一个问题,那就是时间。

精品咖啡需要走向商业化,这往往会面临“质”和“量”难以两全的问题,不想失去原有特性,又想突破小众圈子让更多人接触到。

平价咖啡则要想靠提升口味留存客户,而不是单单依靠价格补贴,毕竟拼价格这件事谁都会做。

这样看,国内咖啡赛道,还处在挣扎和摸索中。