烦了!再也不想充当巨头生态的KPI

最近我发现了一个特别的现象,很值得产业界关注。

虽然有所准备,但还是有些超出预期:2023年,IT大厂日子居然会那么不好过。

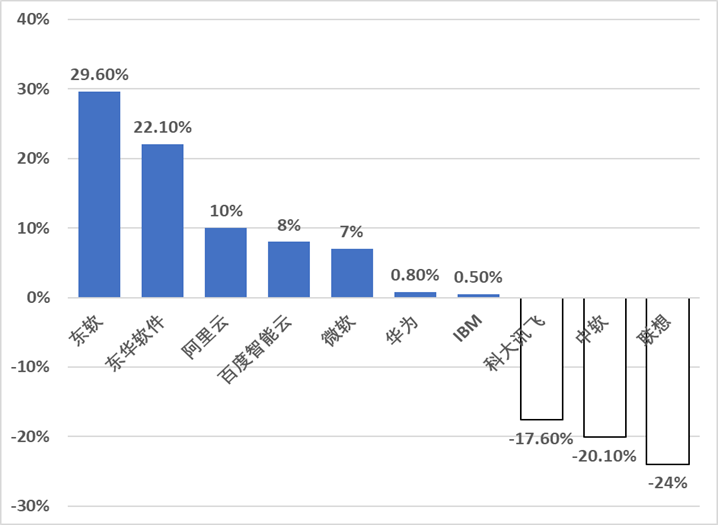

一方面,2023年第一季度的营收增长率普遍降低,例如阿里云只增长10%,百度智能云8%,微软7%,华为只有0.8%,IBM0.5%;甚至好多负增长,例如科大讯飞下降17.6%,中软下降20.1%,联想大降24%。另一方面,还有好些厂商亏损,例如中软亏损近2亿元,奇安信亏损5.3亿元。

当然,也有些厂商增长,例如东软集团2023年Q1增长率达到29.6%,东华软件达到22.1%。但很少的企业能像以前一样,常态化地取得30%以上的增长率。但销售额增长快的,利润却也面临巨大压力。

部分厂商2023年第1季度收入增长率

数据来源:各公司财报

展望全年,业绩还是必须要有保障。怎么办?各大厂的普遍做法是,抓生态!通过生态来提高营收。

这其中,表现最为突出也最花力气的是华为,其次是阿里云,以及用友。

从战略上看,巨头搞生态是必须的,也是未来发展的重中之重、非常正确的战略抉择。在数智时代,谁拥有最多生态,谁才能赢得天下。发展生态,能实现品牌势能的增强,业务能力的扩张,收入规模的增大,这是大厂收割市场、抢占份额、巩固地盘的重要战略。

不过,在这样的大举扩张数智生态战略大背景下,我最近却发现了一个很值得重视的现象。这段时间,我们正在全国各地举办一年一度的CDEC2023中国数字智能生态大会,目前已在北京、上海、广州、深圳召开(注:接下来还会在成都、杭州等地召开,欢迎大家参与)。在每个地方,我都和当地的生态伙伴进行了深入交流。

这期间我发现一个大的问题是,作为数智生态中重要角色,各种ISV、行业解决方案商、SaaS厂商、MSP,甚至各种系统集成商、渠道商、代理商、服务商,开始不愿意了:他们开始有点“抵触”加入巨头生态了,甚至是很烦“大厂那种拉人下水的生态套路“了。

搭建企业服务生态对接平台这么多年,这还是我第一次感受到这么强烈的抵触情绪。

我总结了一下,伙伴们的抵触情绪主要有以下几种:

1、“不知不觉花了不少钱。花钱本也没关系,但不值!“

巨头们一般都公开表示,不会收取生态伙伴的钱。但实际上基本还是收,他们收生态伙伴的钱,五花八门,各种情形都有,坦诚的、挖坑的、胁迫的……

有的明确要钱,要加盟费;有的不要钱,但可能要认证费,或者要培训费,要项目人员培训认证费;有的要买巨头的产品、服务……

总之,加入一个生态,“一不小心花了几万,但我也没有因此增加相应的收入“,一个做SCRM的厂商告诉我。

2023年,日子本来就不好过,还要花钱!这让生态伙伴们不乐意了。

2、“花费很多时间与精力。花精力本也应该,但没带来相应收益!”

加入一个看上去高大上的巨头生态,要花掉伙伴们不少时间和精力。这个时间主要花在:双方谈判,加入什么级别,有什么权益与义务;双方进行产品认证,甚至产品要进行一些界面、接口、功能等方面的修改,需要进行一定量的研发;产品在巨头云市场进行上架;参加相应的培训、活动……

“自从加入巨头生态,一下子忙了一倍,恨不得天天有会,每个大厂轮着开。”

但花了那么多时间,感觉就是混了个脸熟,却并没有在业务或核心能力上,得到太多收获。

3、“巨头给予支持太少,甚至被卡脖子。”

“我们被‘X微’封号了。”一个伙伴告诉我,因为他们是基于巨头平台做私域营销,巨头强硬把他们的账号封了,告知的原因是他们的产品采用了“外挂“。这相当于直接把他们的产品废了、让他们的业务无法开展。

让伙伴非常难受和无助的是,巨头没有人和他们进行深入沟通,没有人帮助他们如何整改。对于巨头生态,这个小伙伴可有可无;但对于伙伴自身,这却是生死存亡。

这可能我也希望这个小伙伴的遭遇是个特例。但很多生态伙伴反映,巨头生态对加入的合作伙伴没有到位的支持与帮助。有些巨头,甚至只给400电话或在线支持。在未加入时,有人天天追着,想尽一切办法、说尽一切好话,促使加入。但一旦加入,甚至连人都找不着。

“他完成了指标完成了KPI,我被忽悠进来瞎转了。“

这种倾向非常危险。如果没有很好地处理,会对整个企业数智生态带来很大的负面影响,进而破坏整个产业的持续健康发展。

怎么办?大家行动起来,一起想想办法解决这个问题。