2020年HPC市场总结和预测报告(市场表现、影响因素、HPC Cloud和全球超算计划)

Hyperion Research是知名的HPC领域咨询机构,每年跟踪全球28个国家HPC每季度设备销售情况,并发布85+份研究报告和跟踪AI、HPC云、ML、DL、量子计算、HPDA领域趋势及未来5年预测,2020年11月发布更新HPC市场总结和预测报告。

报告下载:2020年HPC市场总结和预测报告

报告内容包括:

1、HPC市场总结和未来预测(2020-2024)

2、HPC Cloud应用业务分析(2020-2024)

3、HPC Cloud潜在驱动力分析

4、HPC存储、网络和服务器分析(文件系统、厂商、存储介质和网络)

5、量子计算(HPC业务场景和领域分析)

6、Exascale级别系统分析(TOP500规模、预算等)和中国、日本、欧洲等超算/HPC规划)

7、HPDA/AI市场更新(领域和典型场景)

8、HPC创新杰出奖和论文(Innovation Excellence Award)

由于文章篇幅所限,本文只解读2020年服务器,整体市场总结和未来预测(至2024年),以及传统线下HPC和HPC Cloud市场发生的变化、HPC上云的现状、驱动力等。

其余参考文章:HPC市场份额剖析和全球超算计划(附报告)

根据目前的发展和全球HPC厂商讨论发现,影响HPC市场的因素主要有以下几个:

产品发货延迟:HPC厂商反馈,由于Covid-19影响,员工疾病和相关预防措施导致减产并暂时关闭了一些工厂,特别是在2020年一季度。

推迟收入:延迟产品出货导致了收入的延迟,然而大多数客户希望一旦covid-19威胁消退,花掉年度预算。

订单减少:供应商无法亲自会见客户和潜在客户,也无法参加销售支持会议和行业会议,这暂时减少了新的业务渠道,2020年上半年下降了11.5%。

但也催生了潜在HPC机会:1)抗击covid-19的高性能计算新需求,2)用于HPC计算的公有云需求可能会比之前预测的增长更快。

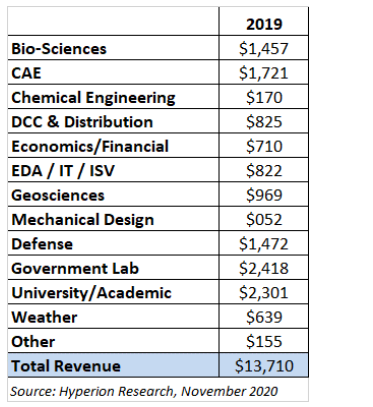

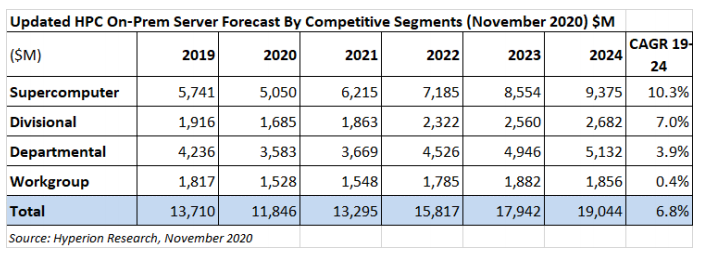

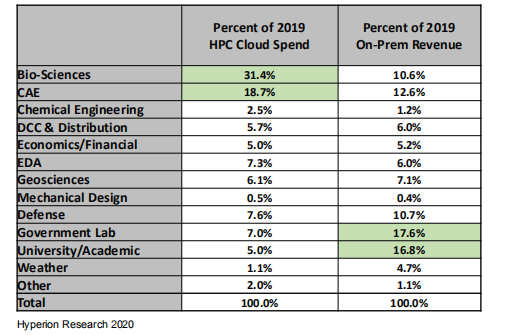

回顾一下2019年数据发现:2019年全球HPC线下服务器市场规模137亿美元,占比为(SuperComputers:5.1B,Divisional:2.6B,Department:4B,Workgroup:2B),从垂直行业应用来看:

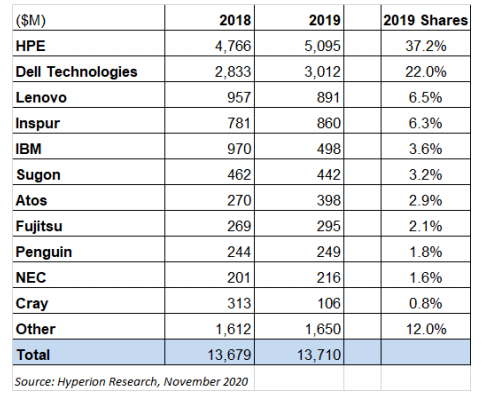

全球服务器厂商市场份额为:

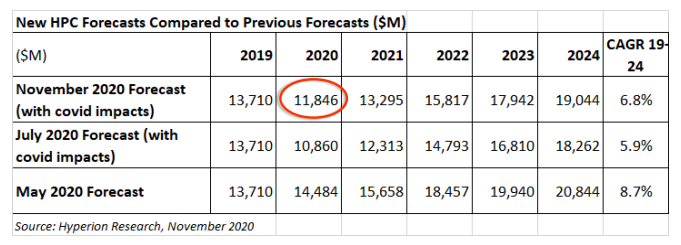

2020年,线下HPC服务器复合年增长率(CAGR)从8.7%下降到6.8%,Hyperion Research预测2024年市场空间下降至18亿美元。

Hyperion Research数据显示,HPC服务器影响最严重的是Workgroup部分,CAGR为0.4%;Super Computers、Divisional和Department分别为10.3%、7%和3.9%。

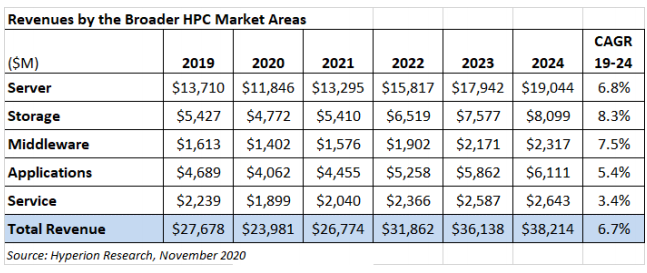

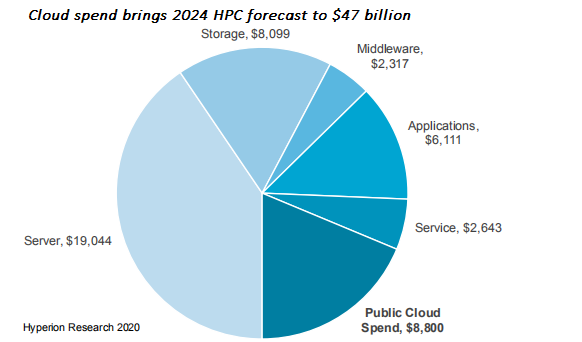

从整体市场看,2020年收入出现下滑,2021年将会复苏,到2024年达382亿美元,存储复合年增长率最高,8.3%;中间件、应用和服务分别为7.5%、5.4%和3.4%。

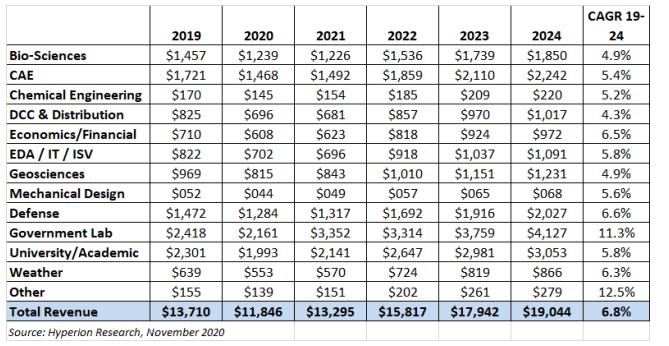

从应用来看,复合年增长率从8.7%下降到6.8%,应用主要集中在生命科学、CAE,机械工程、金融、EDA、地理、机械设计、学术研究、国防和气候等。

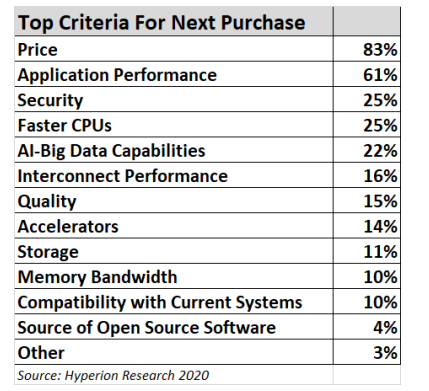

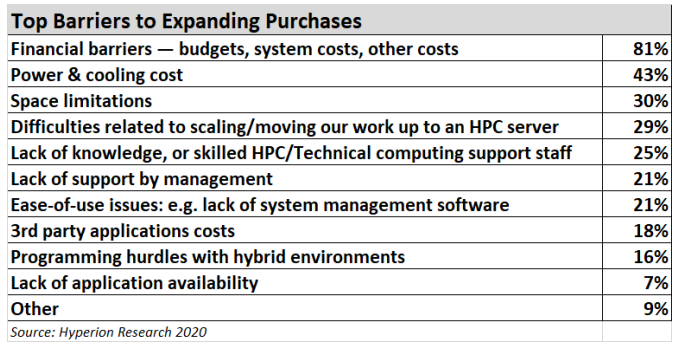

Hyperion Research报告包括客户购买HPC系统的关键需求和考量因素,以及客户采购线下系统面临的阻碍。

价格和性能(在特定业务应用场景性能)是客户考量HPC系统的核指标,安全、更快的CPU、基于AI和大数据的能力也开始被客户关注。

客户采购线下HPC系统的关键阻碍是预算问题,其次是供电/冷却、机房空间。

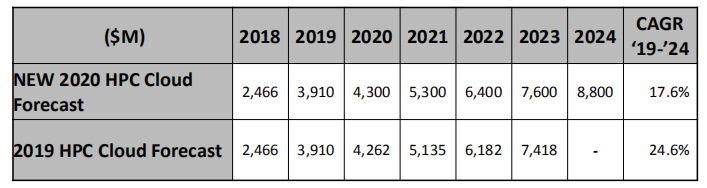

根据用户上公有云的速度和应用数据,Hyperion Research预测在2024年,HPC Cloud预算(公有云)支出将达90亿美元,HPC Cloud增速高达线下HPC的2.5倍,随着covid-19影响速度还会加快。

预测2024年,整个HPC云上支出将达到470亿美元;公有云占88亿美元。

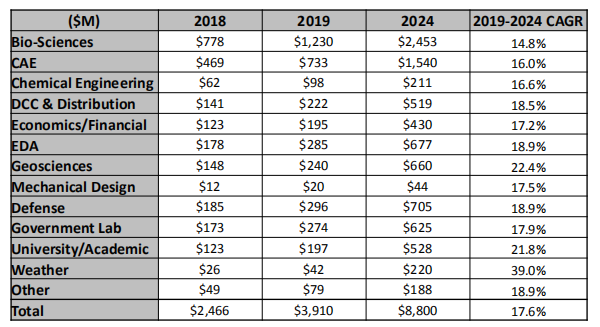

生物科学、CAE,机械工程、金融、EDA、地理、机械设计、学术研究、国防和气候等应用在云上的符合年增长率~18%,CAGR均高于线下。

从HPC垂直应用分析,生物科技和CAE占2019年HPC云50.1%,而在线下,政府、学术科研应用占34.4%。因此,生物科技和CAE上云趋势明显。

HPC上云的驱动力在哪里呢?Hyperion Research认为,成本一直是一个问题,随着云对更广泛的HPC工作负载变得更加友好,在云平台上运行某些工作负载的成本效益也变得更高,该成本部分来自从运行工作负载的特征来看,例如:

1、线下任务的排队时间可能会很长

2、云平台允许用户在各种硬件上运行工作负载,有些技术对于工作负载比在线下部署上更有效

3、云平台的扩展比线下好

用户在云中方便运行许多基于HPC的AI工作负载,调研数据表明,一般的HPC云用户预计明年将在云上运行1/5基于HPC的AI工作负载,这一变化的原因:

1、线下上无法(很难)访问相应硬件和软件

2、应用需要访问存储或收集在云中的数据(这包括存储在云中的公共数据集、在云中收集的物联网和其他传感器数据,或存储在云中的模拟生成的数据)

其余分析参考文章:HPC市场份额剖析和全球超算计划(附报告)

简单总结:

1、受covid – 19影响,HPC市场整体复合年增长率放缓,2020年整体收入出现下滑,2021年将会复苏基本持平2019年,到2024年达382亿美元,其中存储增幅将最大。

2、HPC Cloud增势迅猛(增速为线下2.5+倍),数据上云为应用上云打好基础,数据粘性价值已经显现;随着生命科学、CAE,机械工程、金融、EDA、地理、机械设计、学术研究、国防和气候等应用在上云,HPC Cloud的复合年增长率均在~18%,高于线下部署。

3、安全、更快的CPU、基于AI和大数据的能力也开始被客户关注,但价格和性能依然是客户采购HPC系统的核心衡量指标,尤其是成本。

4、随着外部环境和业务的不确定性,客户采购预算变成HPC系统建设的主要阻力,其次是供电/冷却、机房空间等因素。

5、HPC系统竞争力构筑点逐步明确,调研表明:2021年将有1/5的HPC应用需要运行AI负载,未来HPDA,AI等异构计算将成为HPC系统构筑竞争力的聚焦点。

报告下载:2020年HPC市场总结和预测报告

推荐阅读

2021中国AI芯片发展及典型厂商(附下载)

存储芯片NOR:研究框架(附下载)

干货:ARM与RISC-V架构的区别

深度:边缘和5G对服务器的需求(附下载)

智能计算中心规划建设指南(附下载)

云燧和百度OCP计算技术分享(附PPT)

下篇:国产6大CPU的春秋战国(附下载)

深度分析:AI产业链全景图(附下载)

收藏:国产服务器和处理器架构

深度:中国机器学习行业市场研究(附下载)

深度:信创产业系列专题(总篇)

深度:RISC-V指令集架构和生态(附下载)

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师技术全联盟书店”相关电子书(35本技术资料打包汇总详情可通过“阅读原文”获取)。

全店内容持续更新,现下单“架构师技术全店打包汇总(全)”,后续可享全店内容更新“免费”赠阅,价格仅收188元(原总价290元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。