中年完美日记,10天亏2000万

共

4881字,需浏览

10分钟

·

2022-12-02 21:22

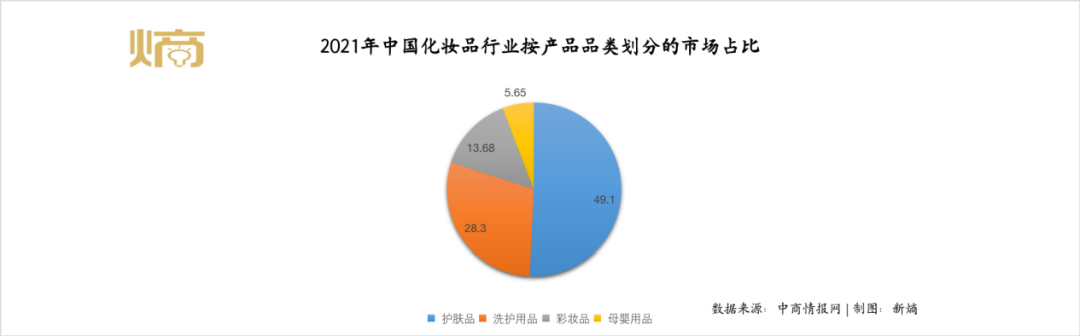

虽然“复苏、繁荣、衰退、萧条”一直在商业世界中周而复始上演,但身边有投资人还是会感慨刚刚过去的这波消费热潮,是“史上最短风口”,如果说去年的消费市场高点是100度,今年可能只有10度,即使富有经验的创业者和投资机构也没有提前预判转场会如此突然。现在几乎所有的投资目光都转向硬科技,什么流量补贴、烧钱大战、降维打击,什么互联网思维,似乎已经成为上世纪的产物了,一个新消费项目掉在地上,投资人可能都不会捡起来看它一眼。完美日记创始人黄锦峰今年四、五月份去了趟日本,向日本企业家学习如何度过经济衰退期,对方给他的答案只有一个字:熬。如果是两个字的话,就是:煎熬。近日,完美日记母公司逸仙电商发布了2022年三季报,数据显示,第三季度公司营收为8.579亿元,同比下滑36.1%。今年前三季度,完美日记累计实现营收27.01亿元,同比下滑37.3%,净亏损2.11亿,业绩较去年逊色不少。此外,不少消费者也发现,完美日记在今年“双11”几乎完美隐形,不仅没有登上头部主播李佳琦的直播间,在今年“双11”结束后,完美日记也没有公布战报。在今年的天猫彩妆榜单前二十中,也不见了完美日记的身影。一度被国内新消费品牌所“仰望”的完美日记,如今除了DTC模式鼻祖这一“光环”外,恐怕只剩下濒临退市的股价,以及迟迟未见盈利的巨亏,面对加速坠落的彩妆业务,逐渐“失声”的完美日记,也许还会重新回归大众视野,但很大概率不会再是完美日记这个品牌了。据三季报显示,以完美日记、Pink Bear、小奥汀为代表的彩妆业务收入较去年同期下滑了48%,事实上,彩妆业务的疲软早从今年一季度便开始,今年以来,彩妆业务的下滑幅度一直在45%-50%之间。到了今年“双11”,完美日记更直接消失在直播间,某种程度上也意味着公司“卷不动”了,除了完美日记之外,其它美妆品牌也同样遇上“寒冬”。有美妆运营机构人士表示,今年大部分美妆品牌在天猫和抖音上的双11销售目标完成度只有80%-85%。比起往年热火朝天的销售战报,今年天猫美妆TOP10仅有薇诺娜和珀莱雅两家公司上榜,而在国产美妆的高光时刻2019年,可是同时有百雀羚、自然堂、完美日记和薇诺娜上榜。一方面,是各大美妆品牌对“双11”期间的营销投入越趋理性。以完美日记为例,其在今年“双11”预热阶段大幅缩减营销费用,并对彩妆品类的折扣力度进行严格控制,完美日记表示,希望借此来保证产品的毛利。众所周知,完美日记首创的DTC模式,即通过“爆款+种草+直播”的打法,快速获取大规模流量并引流到销售。但这本就是一个高成本、低利润的营销模式,据PARKLU研究平台数据显示,18-20年,中腰部KOL和头部KOL的价格平均涨幅超过18%,且美妆等细分领域涨幅甚至远高于此。比起单纯冲高销售数据,以完美日记为首的美妆公司开始更重视投产比,他们开始追求更有效的盈利模式,因为发现烧钱也未必能换回销量。另一方面,则跟资本市场对美妆赛道的态度变化有关。19-20年国内彩妆品牌的Pre-A、A轮融资均以数千万元起步,但从去年开始,美妆赛道的投融资规模大多均在千万级以下。2021年,护肤品类更力压美妆品类,成为融资风口,资本市场的关注度减少,美妆品牌自然也要勒紧裤头过日子了。国产美妆品牌为何“从盛至衰”,有内外两方面的原因。从内因来看,美妆和个护产品的消费周期有着天然差异。对大多数女性而言,护肤品、洗护产品等属于每日高频消费单品,不管你上不上街,都要洗澡护肤,但化妆品却属于可选消费品。调研显示,个护产品的生命周期是12个月,而美妆的生命周期是24个月,这也导致个护产品的市场规模要远大于美妆产品。据弗若斯特沙利文报告显示,2021年,护肤品和彩妆品的零售额分别为4649亿元和1295亿,占比分别为49.10%和13. 68%。正因如此,与美妆赛道相比,护肤品赛道更为长坡厚雪,不仅使用频次高,高单价也能带来更高的毛利率,一旦成长起来,其利润空间与市场规模也更大。完美日记也在三季报中表示,旗下护肤品牌高毛利率产品销量的增加,是让公司整体毛利率从去年同期的67.9%增至68.9%的其中一个原因。而外因则是美妆赛道的竞争要比护肤赛道激烈多了。在护肤赛道中,以欧莱雅、资生堂等国际大牌为例,旗下均拥有口碑较佳的“护肤大单品”,经过长时间的积累运营,这些单品都通过不同的技术、秘方获得了消费者的认可,当这些品牌跨界到美妆赛道后,也能凭借护肤产品的差异化快速出圈。更甚者,当国际大牌以及其它国产美妆品牌学会了完美日记的“流量打法”后,完美日记的护城河瞬间就会被击破。中金公司研究所的数据显示,2018年开始,国际大牌开始发力抖音、小红书,直播带货等流量端,来到2020年,资生堂、欧莱雅、雅诗兰黛等大牌的销量增幅已超过60%,而同期完美日记销量增长仅为22%。作为美妆界的“神话”,完美日记仅成立三年,就完成了从0到35亿元的估值跃升;2019年,更成为近十年来第一个登上天猫“双11”彩妆榜首的国货品牌;2020年,则抢先上市成为新消费第一股。可惜的是,完美日记并没能守住这些“光环”,除了依赖流量这一老生常谈之外,公司在发展过程中屡次“踏错节奏”。借助DTC模式,完美日记拥有“完美开局”,其在2019年的销售成绩足以说明彼时完美日记确实占领了大部分消费者的心智。在2018年的彩妆市场中,前十品牌仅有卡姿兰和玛丽黛佳,两者加起来的市场占比仅为7.4%,而其它外资品牌的单品售价大多均在百元以上。因此,完美日记的出现对当时的国内彩妆市场有很大冲击,让消费者可以用数十元的价格,买到一支质地、颜色、包材都不输国际大牌的口红。但完美日记通过口红打开了品牌知名度和消费者心智以后,却错过了打造多元化产品矩阵的窗口期。早于2018年,完美日记就开始试水底妆产品,先后推出了针对干皮的小黑盖粉底液,和针对油皮的小金盖粉底液,但两款产品的口碑均属一般。在这之后,完美日记再没有对这两款产品进行升级改造,而是转向推出眼影盘,虽然其在18-19年前后推出的Discovery动物系列眼影盘,也因“平替、低价、联名款”等噱头收获了不错的口碑,但完美日记没有深耕底妆产品,导致其美妆版图缺失了重要的一块。回看2018年国内彩妆市场,底妆品牌Top5全由国际大牌占领,且单品售价均在数百元以上,国产品牌中仅有卡姿兰的市占率稍高。可以说,当时国内彩妆品牌在“底妆”这一领域几乎是空白的,面对高价的国际大牌,消费者是需要“平替”的,但完美日记却没有及时填补空白。不得不提的是,相较于颜色彩妆,底妆对技术的要求更高,获取口碑回报的周期更长,彼时完美日记是否也迫于投资人的压力,选择了更能快速达成销量的颜色彩妆,这点就不得而知了。但错过 “底妆”,转向“眼影”的完美日记,显然选错了方向,此次之后,其产品矩阵的搭建也彻底乱掉了。首先,凭借眼影高歌猛进的同时,完美日记并没有及时打造品牌定位,只给消费者留下“低价”的记忆点,但对消费者来说,没有人希望自己喜欢的品牌只是一款“平替”。相较而言,同一时期崛起的后起之秀,如橘朵、Kaleidos、酵色等,都有较为清晰的品牌印象,比如橘朵定位在少女风,酵色定位于复古时髦,Kaleidos定位先锋前卫。其次,错过“底妆”的完美日记,也错过了美妆矩阵的“基本盘”。相较于口红、眼睛的等颜色彩妆,底妆的使用逻辑跟护肤品有一定相似之处,那就是使用频次高,且不太会因为流行趋势而更迭,当消费者认可一款产品并形成习惯后,其口碑可以积累,消费者对品牌的粘性也会增强,高单价底妆成为“大单品”以后,也能带动品牌其它产品的销售。除此以外,底妆是最接近护肤品的彩妆品类,对大多数消费者来说,底妆产品是可以代表彩妆品牌基础研发能力的,能优化消费者对品牌的印象。因此,缺少基本盘的完美日记就像是“无根之水”,或许短期内会有高速增长的营业额,但长期来看,产品矩阵缺少了底层支撑,品牌也找不到可以延续的调性,完美日记的光环自然也逐渐“黯淡”。意识到问题,完美日记从2020年便开始积极“补课”。2020年开始,完美日记先后拿下了法国高端药妆品牌“科兰黎”、台湾功能护肤品牌Dr.wu中国大陆业务,以及有着“卸妆膏界的爱马仕”之称的EVE LOM,加上自身品牌完子心选,共同填补了公司在护肤品类的空白。完美日记创始人黄锦峰曾表示,“从战略角度非常坚决,一定要搞护肤”。从业绩来看,护肤产品的出现,确实在一定程度上填补了公司彩妆业务的缺口。2021年全年,完美日记护肤品牌收入接近10亿元,同比增长332%,占总营收比14.6%。而截至今年三季度,旗下的护肤业务已累计实现7.7亿元收入,占总营收比例提升至31.4%。其中,三季度护肤业务收入同比增长33%,DR.WU达尔肤、EVE LOM和Galénic法国科兰黎三个高端品牌的营收增速为69%。完美日记对护肤业务寄予了厚望,虽然完美日记在今年“双11”表现低调,但旗下护肤品牌科兰黎却几次登上李佳琦直播间,还参加了李佳琦“双11”综艺节目《所有女生的offer2》。但目前来看,虽然护肤业务正处于高速增长阶段,其收入规模占整体营收比例仅为1/3左右,从这一点来看,完美日记暂时仍离不开美妆。首先,护肤业务要逐渐成长起来,需要消费者口碑和产品力的加持,这要求公司进一步加大对护肤品的研发投入支持,因为相较于彩妆产品而言,护肤品以及贴近面部皮肤的底妆产品,其技术要求均比彩妆产品更高。因此,在三季度的业绩会上,完美日记也透露将会加大护肤线的研发投入,但产品的迭代优化需要一定时间的测试和积累,这意味着完美日记的护肤品之路并不能一蹴而就。这也是完美日记在进军护肤赛道初期,选择收购而非自主研发的原因,因为护肤产品具有一定门槛。可正因为护肤品牌更需要时间的积累,而非流量的猛推,假如接下来DR.WU、EVE LOM和科兰黎三大品牌都不能跑出成为完美日记旗下的护肤大单品,困于持续亏损的完美日记还能再投资多少个品牌?恐怕留给完美日记的时间也不多了。其次,当前完美日记“国货平替”的定位,与旗下护肤品牌的高端定位并不吻合,完美日记想借助原有粉丝圈层实现从美妆到护肤的业务闭环,恐怕很难顺利过渡。要改变消费者的印象,完美日记要进一步做好护肤品牌与完美日记品牌之间的区隔;另一方面,高端产品除了“高单价”以外,产品力还是非常重要的,但从社交媒体的评价来看,DR.WU、EVE LOM、科兰黎几大品牌的口碑仍比较参差,并未形成明星光环。转型之路困难重重,今年,完美日记提出了“去脂增肌”的思路,试图抛去过往追求速度的战略,转而关注利润的增长。今年三季度,完美日记的销售和营销费用为5.64亿元,较去年同期减少了38%;与此同时,公司也在进一步精简线下门店,据GeoHey数据显示,完美日记门店从2022年1月份的280家,已减少至11月的183家,和此前2022年门店超600家的目标相差甚远。在种种努力下,截至今年三季度,完美日记累计亏损为9.2亿元,相较于2021年全年亏损额26.88亿元已大幅减少,三季度净亏损同比收窄41.7%。从这一点来看,自去年开始发力护肤赛道的完美日记,在“增收”和“降本”之间,总算先做到了其中一项,止住“流血”也为企业的顺利转型争取到更多时间。创始人黄锦峰曾表示,完美日记早期偏流量形式的打法对品牌造成了伤害。因此在“二次创业”路上,完美日记选择抛弃流量,挑了一条“更慢”的道路。对资本市场来说,这或许是一个更好的故事,但对瞬息万变的美妆市场来说,这一赛道从不缺玩家,随着新老品牌不断涌现和扎堆,对完美日记来说,走得太慢,恐怕就跟不上市场的“快”了。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP