清华系芯片巨头紫光集团被破产审查,6年花掉1000亿,如今被债主告上法庭

点击上方“程序员大白”,选择“星标”公众号

重磅干货,第一时间送达

转载:量子位

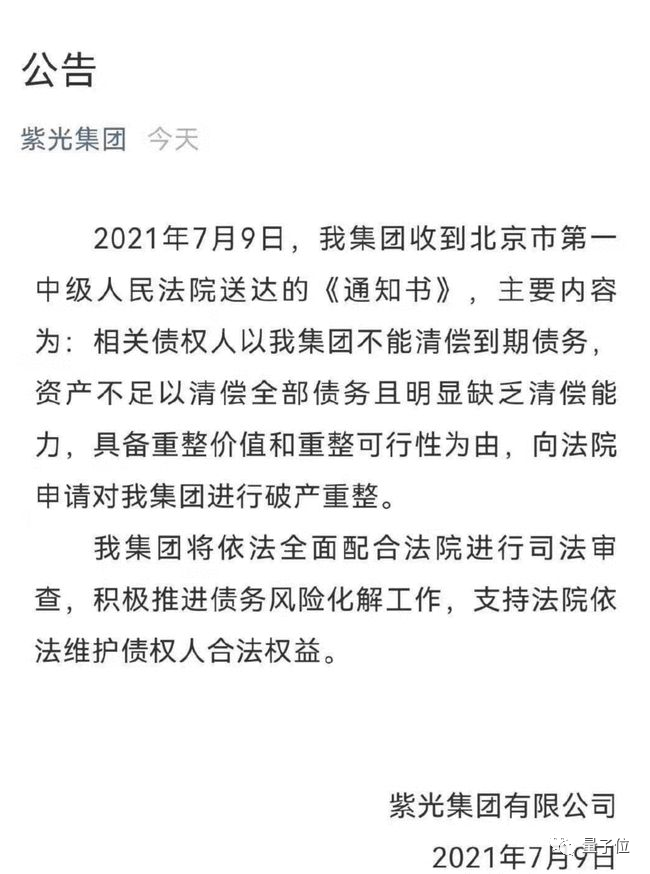

紫光集团,要破产了???

这家出身清华、市值3000亿半导体巨头,猝不及防放出一条公告:

资不抵债、无力偿还、积极配合司法审查….

重点更在于,破产重组申请,是债权人直接向法院提起,紫光集团被动应战。

真的是债主讨债无门对簿公堂?

但是紫光集团旗下上市公司之一紫光国微,前两天市值刚刚突破千亿,创下新高。

公开资料也表明,当下集团各主要实体企业核心团队稳定,生产经营稳定向好。

咄咄怪事。

紫光破产始末

先从公告本身看起。

其中提到,审理此案的司法机构是北京市第一中级人民法院。

顺着这条线索,我们发现了7月9日下午4时左右,全国企业破产重整案件信息网披露了(2021)京01破申307号案件,徽商银行向法院申请对紫光集团破产重整,经办法院为北京市第一中级人民法院。

所以能确定,债权人之一,就是徽商银行了。

不过,截至发稿,徽商银行方面未对此作出回应。

但还要注意,公告中明确,目前紫光集团并没有开启破产重组程序,只是由债权人向法院提出了申请。

接下来,法院将开始对紫光的债务违约、资产情况进行审查,视情况决定是否对紫光进行破产重整。

而根据从事破产工作的四川豪诚企业清算事务所向《每日经济新闻》表示,根据目前的信息,法院方面仅仅是收到债权人申请紫光集团重整后,在审查是否裁定受理时对紫光集团发出通知书进行调查。

上海久诚律师事务所也认为,目前法院针对紫光集团的破产重整申请尚处审查阶段,并非是启动了重整。

所以,现在言破产尚早。

但问题没解决,好好的紫光集团,怎么突然就有了破产风险呢?

如果紫光集团真的资不抵债走向破产,对整个集团业务有哪些影响?对中国关键的半导体产业,会有严重冲击吗?

并购一时爽,一直并购…

其实,紫光债务危机,早有迹象。

对紫光集团的危机关注,源于去年10月29日其决定不行使“15紫光PPN006”永续债的赎回权。

这一公告成为了紫光集团债券风波的导火索,一石激起千层浪。

此后,紫光集团连续发生到期债务实质违约、所发行债券价格暴跌、主体信用评级被下调等情况,只是除了业内和资本市场,外界少有人关注这家“清华系”半导体公司的破产危机。

2020年11月2日,紫光集团相关债券“19紫光01”等出现异常波动,盘中停牌,之后又有多个交易日盘中停牌。

去年11月16日,“17紫光集团PPN005”未能与投资人达成展期协议,是紫光集团首支违约的债券。

去年11月中旬至12月中旬,中诚信国际三次下调紫光集团的信用评级,由AAA下调至B。

今年3月,中诚信国际将紫光集团主体评级调降为C级,据Wind数据,该公司自2016年至今共发行了8只债券。

除了前面的徽商银行,3月花旗国际有限公司(2亿美元债券信托人)作为原告向紫光集团下属公司紫光芯盛发出《起诉书》,案由为债务纠纷,诉讼请求为偿还2亿美元债的本金及相关的利息。

而紫光集团今年6月30日主动公开披露,其旗下已有6支债券违约,并且表态:公司已启动债务风险化解工作,将积极与持有人沟通制定债务解决方案。

根据Wind的数据,紫光集团当前违约本息共计约68.83亿元。今年12月底,紫光集团还有一支13亿元规模的债券将到期。

紫光集团欠下将近82亿元,主要是有公司发行债券所致,那么紫光集团为什么在业务良好的情况下还要发债募这么多钱?

这笔钱又被用到哪里去了呢?

紫光集团起始于1988年。

彼时,清华大学成立了清华大学科技开发总公司,即紫光集团前身,后该公司改组成立清华紫光(集团)总公司,并于2005年完成改制,正式更名紫光集团。

从2013年开始,紫光集团开始了自己的“并购之旅”:其先后收购在美国上市的集成电路芯片公司展讯通信、物联网芯片公司锐迪科微电子,收购了“新华三”51%的控制权和法国微连接器公司立联信(Linxens)接近100%股权等,还合并成立紫光展锐、组建长江存储、开工武汉存储基地、控股上海宏茂微电子。

6年时间,紫光集团及下属企业先后对20多家企业发起了并购要约,投入资金超过1000亿元。

嗯…这还真是一直并购一直爽。

有观点认为,通过并购以及不断的研发创新,紫光集团成为世界级高科技产业集团,在集成电路领域逐步拥有国际级竞争力。

但也有人担忧,动用大量资产收购,尤其是集成电路行业资金技术密集的特点非常明显,投资回报周期长,这些均会使得集团累计负债规模过大。

而且,紫光集团负债期限多为“短贷长投”,流动资金严重吃紧。

数据显示,截至2020年6月,集团总负债规模达到2029.38亿元,相比2012年底的46.47亿元暴涨了近44倍。

在这2000亿元的债务中,仅短期借款和一年以内到期非流动负债就达794.28亿元。

另外,外部融资环境也在生变。广发证券研报指出,企业在2019年一季度发行了2只境内债之后,再无新债发行。

也就是说,紫光集团在2019年开始遇到外部融资环境趋紧,债不好发了,钱不好融了。

实际上,受到外部环境变化、部分投资回报不及预期等多重因素影响,紫光集团近年出现了大幅亏损。

2020年上半年,净利润巨亏45.44亿元。

到了11月份,集团开始出现债券集中违约的情况,同时触发多项融资的交叉违约条款,债务危机就此引爆,最终走向可能破产重整的局面。

清华紫光,还能支棱起来吗?

当然有希望支棱起来,否则就不是破产重整,而是破产清算了。

企业破产法对启动初步审查的条件是严重亏损、无力清偿到期债务的公司。

但针对有明显经济价值等具有挽救价值的企业,可以通过重整引进新的战略投资人等,让企业“复活”,破产重整对于债权人是利益最大化的可能选项之一。

明显,债权人认为紫光还能抢救。

事实上,紫光集团曾几次试图通过引入战略投资者实现自救。2018年8月以来,紫光集团多次表示将引入国资作为战投。

比如,2018年9月,清华控股与苏州高铁新城、海南联合分别签署了相关股权转让协议;同年10月,实控人清华控股与深投控及紫光集团共同签署《合作框架协议》;去年6月,紫光集团、清华控股和北京健坤与重庆两江新区产业发展集团签署《合作框架协议》。

但企业的“自救”并不成功,上述几次紫光集团的股权转让都因内外部环境变化,被迫终止,引入国资共掌实控的想法也接连落空,以失败告终。

所以紫光集团这次破产风险,几乎精准复刻“步迈得太大,不小心扯了XX”。

那紫光的业务呢?与中国科技、经济关系密切,牵一发动全身的半导体芯片产业,会受冲击吗?

目前看来,并不会。

因为紫光集团只是顶层控股母公司,与紫光系各公司是投资者和企业的关系,并不参与具体运营。

可以参考谷歌和其母公司Alphabet之间的关系。

昨天紫光集团披露消息后,“紫光系”上市公司紫光国微、学大教育等先后发布公告:“如紫光集团进入重整程序,重整方案将可能对本公司股权结构等产生影响。”

但同时强调,重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

所以,股权结构会变,业务不受影响。

中国的半导体产业,短期也不会受到冲击。

参考链接:

https://www.thepaper.cn/newsDetail_forward_13513345

https://www.163.com/dy/article/GEGNAMVO0531S6N2.html

推荐阅读

关于程序员大白

程序员大白是一群哈工大,东北大学,西湖大学和上海交通大学的硕士博士运营维护的号,大家乐于分享高质量文章,喜欢总结知识,欢迎关注[程序员大白],大家一起学习进步!