原奶周期与伊利、蒙牛的兼并战争

共

5695字,需浏览

12分钟

·

2021-09-11 17:13

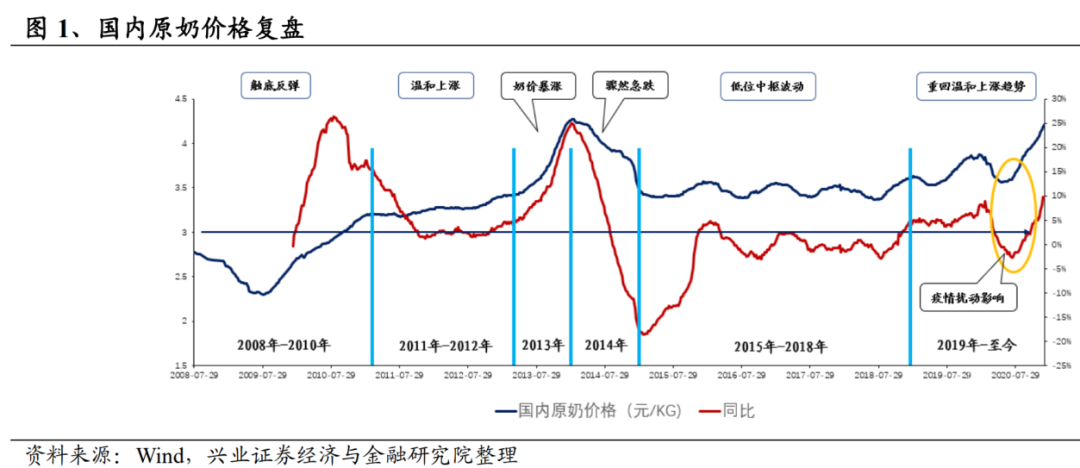

2008年,国内多地分别发现了前所未有的婴儿肾结石病例,其中一部分婴儿患上了严重的肾衰竭。同一时间,一位河北正定县的奶牛养殖场主,正在尝试向原料奶中添加一种名为三聚氰胺的化工原料,在与水搅拌后,这一白色晶体可以调制出近似牛奶的色泽和质地。这种廉价添加剂能起到类似烟雾弹的效果,使牛奶中的氮含量激增,从而骗过奶企检测中通行的凯氏定氮蛋白检测法。而这能拯救他的养殖场生意——2007年年底,他向三鹿集团销售的一整车牛奶就因检验不合格的缘故被迫倾倒。三聚氰胺事件爆发后,网络盛传蒙牛市值暴跌,创始人牛根生发布万言书,向柳传志、俞敏洪流泪求助的桥段。牛根生不得不极力辟谣称,蒙牛仍有近20亿元账面现金,获柳传志、俞敏洪援助的资金,仅用于购回股份以维系蒙牛的慈善事业。而在那篇著名的万言书中,牛根生极力打造一个受害者的企业形象——添加三聚氰胺的环节源自原料奶的收购与储存,企业并非添加三聚氰胺的行为主体。恰恰相反,蒙牛在一切活动乃至日常消费中都喝下了可能含有三聚氰胺的自家牛奶。如果从更长周期的视角观察,牛根生也没有流泪的必要。三聚氰胺事件的本质,是乳业各环节从业者利益不对称,成本过度向分散且缺少议价能力的上游生产方集中的危机总爆发。在三聚氰胺之前,奶农一度尝试向牛奶中添加尿素乃至氢氧化钠,三聚氰胺反而是违规添加剂不断迭代优化后的产物。而蒙牛、伊利跨区域的争夺奶源,加速了违规添加剂的迭代进程。在化学品的属性以外,三聚氰胺在这场击鼓传雷的游戏中,扮演了定时炸弹的工作。当上游分散养殖户的供给结构被炸弹摧毁,三鹿等一批地方品牌承接了炸弹冲击,并死于行业巨震。2008年第四季度,中国乳业销量从前一季度的493.8万吨骤降至398.5万吨,全年国内乳业损失达到200亿元,并引发了后续的原奶收购价格波动,进而衍生出乳业品牌的兼并整合浪潮。而在三聚氰胺事件缓和后,拆除炸弹的伊利、蒙牛得以携资本优势进入上游供应链,将行业兼并的优势扩大,双寡头格局反而进一步确定。事实证明,在乳品行业的内卷竞争中,行业越是发生剧烈的波动,就越是不利于区域性中小乳企的生存,而利于伊利、蒙牛的行业兼并。从三聚氰胺危机,到原奶价格的两次上升周期,这已经构成乳品行业颠扑不破的真理。

2013年,国内原奶收购价格走高时,新华网采访了一位山东奶农——他的原料奶收购价格从3元每公斤上涨到5元每公斤,这使他的收益同比上浮了两成左右。中间的差额,更多被饲料和人工费用的上涨吃掉了。事实上,他对收购价格的走高并不感到欣慰,因为旺季价格的背面是淡季价格,每逢淡季,奶农往往面临原料奶销路的全面断绝。同一年,《新华每日电讯》报道了另一户内蒙古奶农,同样面临饲料价格走高,这户奶农的结局是退出养殖,成为背井离乡的城市打工者。截然相反的事件背后,是挤出散户,全面规模化的“三聚氰胺后遗症”。在财新网采访中,光明乳业新闻发言人龚妍奇和蒙牛集团新闻发言人赵远花表达了类似的观点——拒收散奶,取消非自建奶站渠道,对已有奶站派驻管理人员。而在三聚氰胺事件后,奶站对细菌、抗生素、三聚氰胺等指标的检查需求急剧提升,不少小规模奶站选择关门规避损失,这也加速了乳企向上游供应链的扩张步伐。在乳企眼中,三聚氰胺危机的反思经验有二。其一检测牛奶是否掺水的凯氏定氮法自身漏洞;其二是分散养殖户的监督成本过高。在反思三聚氰胺事件的万言书中,牛根生检讨了凯氏定氮法的重大漏洞——三聚氰胺的含氮量高达66%,但售价只有蛋白原料的五分之一。为了检验三聚氰胺,蒙牛不得不倒掉近3万吨采购原料奶,合计经济损失约1亿元。这成为头部乳企自建大规模养殖场的起点,在此之前,收购奶站原料乳是乳企的主要奶源,受制于上游奶源的供应波动以及乳企间在供应短缺阶段的相互竞争,乳企的产能利用率严重时只有一半。2011年年报中,蒙牛表态斥资30亿元发力自建牧场。而伊利的自建牧场进程从大头娃娃事件的第二年开启,截至2013年5月,散户占伊利奶源的比例只剩下10%。而后者事实上是个不公正的归因。在三聚氰胺事件中,无数网民将矛头指向自私、利欲熏心的少数奶农,宁肯冒三聚氰胺的极大安全风险,也要向牛奶中注水牟利。而真实的奶农处境更接近一个幽闭空间,其中地板(综合成本)在不断抬升,而天花板(综合收益)岿然不动。两者增长速率的巨大差异,是推动违规原料奶劣币驱逐良币的根本原因。在中国加入世贸组织后,农业领域地板价格高于天花板的现象时有发生,即农民从事农业生产一年,结果是总收入低于总成本,农民整年劳动的货币价值为负。内蒙古农业大学的调研数据显示,在养殖小区奶站销售的牛奶,2009年比2008年平均每头奶牛的饲料成本增加2856元,而牛奶收益减少485元。究其原因,发达国家一方面向中国倾销廉价奶粉(可加水稀释成为复原奶),令一大批乳企的生产成本锚定海外廉价奶粉市场;另一方面抬高苜蓿草等高蛋白奶牛饲料价格,使养殖户的成本直线上升。加之低蛋白含量、高出油率的美国大豆冲击了中国大豆市场,致使奶牛饲料中豆粕的蛋白含量下降。奶农培育出达标牛奶的难度愈发提升,并面临无人收购的“倒奶”风险。乳企也乐于看到散户养殖成本的提升,以扩大自身向奶农的贷款规模。三聚氰胺的出现,则是奶企追求回报率向奶农转嫁代价,奶农再向消费者转嫁的过程。在事故爆发之前,三聚氰胺的泛滥已经到了行业内“无人不知”的地步,客观上也表明,在这场奶农、奶站与奶企三方反复博弈的战争中,上游生产方被逼入某种退无可退的境地。

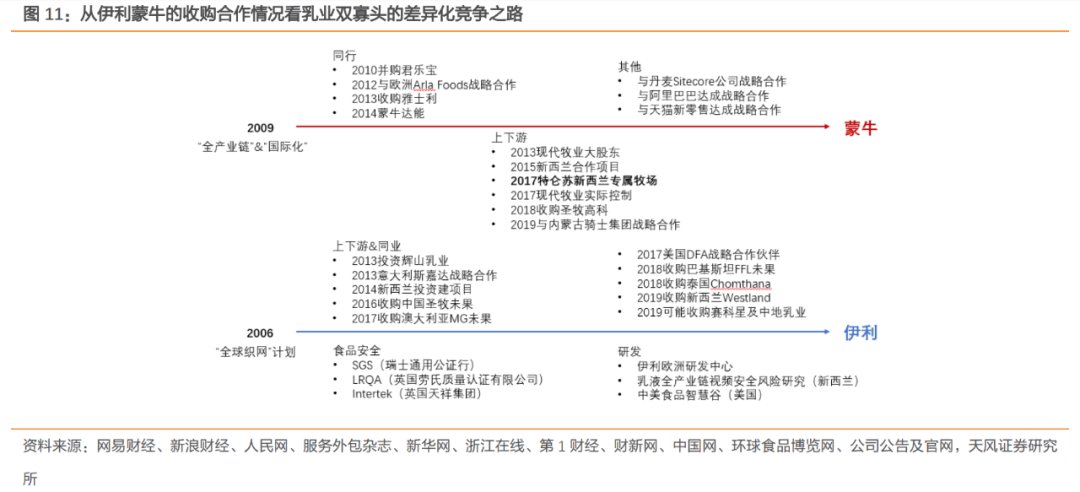

在三聚氰胺风波过后,完达山总经理刘昊痛斥蒙牛跑马圈地式的抬价收购:“蒙牛的人以高出市场价20%的价格向奶农收购原料奶,奶农手上不符标准被拒收的奶,蒙牛都会收。” 而抬价收购的背景,是蒙牛“品牌先行、生产其次”的战略,蒙牛在初创期面临严重的奶源荒,其生产依靠外包中小乳企。在2008年的万言书中,牛根生梳理了蒙牛的奶源来源:万头以上大型牧场占8%;千头以上牧场占15%;200头以上中型牧场占15%;百头以上小型牧场占20%;散奶收购占40%。而一旦原奶供给的矛盾缓和,乳企便会将代价向奶农转嫁。2012年,伊利被曝出在垄断优势显著的济南地区,每年上半年以低于基准收购价的每公斤2.9元价格向奶农收购原料奶,并对含脂率、含蛋白率不达标的原料奶折重6%至7%收购。而在无垄断优势的地区,伊利的原料奶收购价格接近4元每公斤。在乳企内部,伴随原奶价格的波动,伊利、蒙牛的兼并仍在继续。三聚氰胺事件爆发后,由于国际奶粉价格上涨,国内饲料价格上涨使散户淘汰奶牛,原奶价格呈现快速走高,并在2013年达到顶峰。在整个原奶上行周期的过程中,乳企应对方案中一条清晰的路径是,凡是品牌效应较强的,就通过直接提价方式,将供应链波动的代价向消费者转嫁,而伊利金典和蒙牛特仑苏几乎垄断了国产高端常温液态奶品牌;品牌效应不强,缺乏全产业链能力的,就被迫承担上游波动冲击,被头部乳企收购、入股,并丧失独立竞争地位。相关报道显示,在2013年,蒙牛、伊利多次上调产品价格,以高端常温液态奶为例,伊利金典、蒙牛特仑苏用三个月的时间,从58/59元每箱上涨至62元每箱。而在原奶收购价回落后,溢价变成了两大乳企毛利率走高的红利。从2012年至2016年,伊利毛利率从29.73%上涨至37.94%,上涨8.21个百分点;蒙牛毛利率上涨了7.7个百分点。相比之下,光明乳业的毛利率仅上涨了约3个百分点。背后是品牌优势,以及向消费者转嫁代价能力的差异。国信证券将国内乳制品企业分成四个梯队:蒙牛、伊利为代表的全国性第一梯队乳企;光明、三元、新希望乳业为代表的泛区域第二梯队乳企;单个省份或城市的地方性第三梯队乳企;以及即将被市场淘汰的第三梯队乳企。而几乎全部的三、四梯队乳企都成为行业波动引发马太效应的牺牲品。这些乳企或缺少全产业链能力,或无力独自承担上游供应链带来的生产波动,不得不以附庸于全国性乳企的方式度过危机。2010年,蒙牛以4.69亿元,拿下前三鹿子公司君乐宝51%的股权,进而补充了河北地区奶源和酸奶品牌能力。在原奶价格暴涨的2013年6月,蒙牛以124亿港元完成对奶粉巨头雅士利的收购,自此国产奶粉也被伊利和蒙牛双巨头掌控。同一年,伊利在辉山乳业砸下5000万美元,获得了东北地区原料奶的供应体系,而后者是辽宁一家全产业链乳企,业务涵盖上游苜蓿草种植、饲料生产及加工等。这使伊利受到资本市场的热捧,成为率先跨入千亿市值的乳企。同时,原奶波动也成为两大乳企进一步布局上游规模养殖企业的筹码,从2013年开始,伊利、蒙牛加速投资、收购国内外原奶上游供应链,以此强化奶源的自给能力。这令头部乳企抵御市场波动的能力进一步增强,而愈发不利于中小乳企和新兴品牌的竞争。

2020年10月15日的伊利集团领导力峰会上,伊利董事长兼总裁潘刚正式提出伊利的长期目标——2025年挺进全球乳业前三强,2030年登顶全球第一乳企。

这番豪言壮语的发话背景,是从2019年起,国内原奶采购价格正在进入第二轮暴涨周期,这意味着拥有跨地域品牌优势的头部乳企,拥有第二次大规模兼并的空间。从原因看,与第一次原奶上涨周期相比,仍是外部国际奶粉价格上涨和饲料价格上涨,以及内部的奶牛去产能及牛结节病爆发,影响了原奶产能。从应对方案看,蒙牛、伊利仍然通过白奶提价的方式,维持自身的毛利率水平。而在涨价以外,两大乳企提出了新的策略,包括进军海外牧场,数字化供应链,高端产品出海等。以进军海外牧场为例,驱动蒙牛、伊利向海外牧场伸手的直接原因,是海外进口原奶的成本提升。2019年,伊利收购新西兰第二大乳企Westland,而这将使伊利拿到约占新西兰原奶供应量的奶源。同一年,蒙牛拿下澳大利亚奶粉品牌贝拉米,并在10天之后发起对澳大利亚第二大牛奶加工商LDD的收购。而接入海外奶源的同时,意味着国内高养殖成本,低蛋白含量的牛奶被加速淘汰。尽管原奶价格呈现再度走高,但在此过程中,奶农经历了环保政策下奶牛去产能的冲击,以及原料价格的持续走高。在产业链中,利润主要被奶站等中间商赚取,奶农面临被市场加速淘汰的风险。在《经济参考报》的报道中,地方政府存在亲资本倾向,即要求奶农需将原奶交给指定乳企,以满足招商引资需求。而有垄断权的乳企借机打压收购价格。而在乳企大规模向海外奶源进军的过程中,这部分本就缺少议价能力的国内散奶奶源将面临收购价格的进一步走低。2015年,全国多地出现了奶农倒奶杀牛事件。从2018年开始,伊利、蒙牛加速向巴氏奶进军,而巴氏奶是地方中小奶企赖以生存的基础。由于巴氏奶保留口感,但保质期短的特点,奶企必须将生产线贴近消费市场,以减少物流储存造成的损失。随着主要城市的邻近奶源被头部乳企控制,中小乳企面临巴氏奶竞争的慢性死亡。叠加原奶价格上涨周期,巴氏奶赛道一轮新的兼并势在必行。对乳企而言,市场份额的集中,有利于企业形成出海竞争力,但也限制了行业竞争的创新活力。中国乳企的竞争,一定程度上也是奶源的竞争。随着蒙牛、伊利掌握了国内的主要奶源,并以数字化供应链的手段监测每一头奶牛的健康、运动状况,事实上也为后来者封堵了入场可能,而供应链优化产生的利润,将成为巨头在全球范围内加速扩张和兼并的基础。对消费者来说,乳企品牌的竞争看似为市场提供了更多选择,但行业份额的集中,也在提供乳企对消费者的综合议价能力。正如在2013年及2020年的两次常温奶价格上调浪潮中,几乎没有消费者可以逃避头部乳企转嫁原奶市场波动危机的收割。三聚氰胺的案例表明,过度集中与过度分散是市场竞争中的两个极端,并集中表现为议价能力的强弱差异。当产业链的分散方不能承接集中方转嫁的代价,就势必尝试向更弱势的消费者一方转嫁。如何平衡企业竞争力与消费者利益之间的关系,避免乳制品行业走向畸形兼并的局面,乃至下一场三聚氰胺悲剧的重演,将是更值得从业者在未来思考的话题。1、《三聚氰胺事件后中国乳品行业分析——结合美国乳业经验》,李天择。2、《三聚氰胺事件对奶站及奶农的影响——以内蒙古为例》,乌云花、赵雪娇。6、《山东奶农:原奶涨价,二十年没卖这么贵过》,萧海川、张志龙。9、《奶农之殇:国内乳企纷纷布局海外 国内市场遭冷落》,刘祎辰。10、《2018年下半年投资策略:穿越周期优中选优,享受稳定增长的长牛溢价》,陈梦瑶,国信证券。11、《尴尬的政府之“手”:扶了乳企坑了奶农》,经济参考报。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP