“可牛了”背后:蒙牛伊利暗战不断

全文3220字,阅读约需7分钟

文 | 张凯伦

编辑 | 杨旭然

本文核心观点

1、和伊利的竞争陷入胶着,蒙牛与可口可乐的合作,或成为其破局的关键。

2、押注低温奶,是蒙牛与伊利进行差异化竞争的重要手段。

3、冷链物流亟待完善,为低温奶品牌在多区域崛起创造条件。

快消品界看似离谱的跨界合作又多了一对。

天眼查信息显示,可口可乐和蒙牛合资打造的“可牛了乳制品有限公司”,在今年10月底正式成立,公司注册地位于安徽蚌埠五河经济开发区。据官方消息透露,二者将合资打造一个全新的低温奶品牌。

两大快消巨头的合作,其实早有蛛丝马迹。

今年5月6日,国家市场监督管理总局就已发布信息称,可口可乐与蒙牛新设合营企业案已于4月底审结。这意味着二者的合作早已拿到相关监管部门的“通关卡”。

跨界合作,早已成为企业间共同寻求新增长的有力方式。

可口可乐对乳制品领域早已蓄势待发,今年1月已同意全面收购美国乳制品饮料品牌Fairlife。此次和蒙牛合作,也是看中了蒙牛的工业生产体系和奶源基础。

于蒙牛而言,合作则有着更深的意图——不仅能借助可口可乐的品牌和资金开拓海外市场,更是与伊利角逐多年后的一次重要破局机会。

蒙牛的如意算盘

伊利和蒙牛之间的角逐,几乎贯穿中国乳业的整个发展历程。

创业前期,蒙牛近乎疯狂地追赶伊利,终于在2010年实现反超。不过伊利凭借营销和渠道很快赶上,再次夺走行业龙头宝座。

中国乳业两大巨头的差距在彼此的追赶中被逐渐放大。

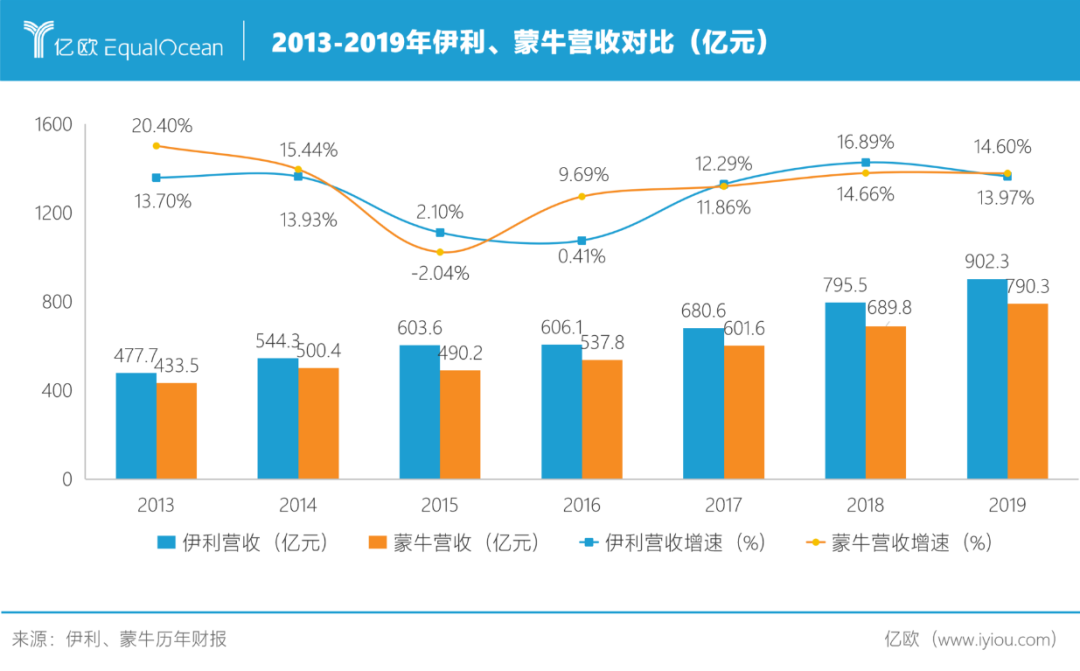

2019年,蒙牛实现营收790.3亿元,伊利营收为902.2亿元,超蒙牛近100亿元。

市值上差距则更明显。截至11月16日收盘,伊利市值达2331亿元,蒙牛市值1627.95亿港币,折合人民币1386亿元,比伊利少了近1000亿元。

蒙牛与伊利的主营业务极其相似,都由液态奶、奶粉和冷饮三大产品构成。但这几年,伊利开始聚焦常温优势,进行横向拓展品类,不断拓宽护城河,市占率增速已经超越蒙牛。

2019年,伊利与蒙牛在常温液态奶市场的占有率分别是37.8%和27.2%,二者之间差距比较明显。

产品端的数据更说明问题。

伊利目前手握三大“百亿级单品”,分别是伊利纯牛奶、安慕希和金典,还有11个销售额过10亿的“爆款”单品。尤其是安慕希,已连续多年成为伊利的核心收入来源,仅2019年实现销售额200亿元,市场占有率高达60%。

蒙牛以特仑苏和纯甄两大百亿单品与之抗衡,但单品盈利能力皆不及伊利,其他产品多反响平平。综合比较而言,蒙牛的确逊于伊利,尤其是在常温奶领域。

蒙牛并没有打算一直被伊利甩在后面。

2017年,蒙牛宣告其“双千亿目标”,即公司于2020年销售额达到千亿,市值破千亿。

接下来,收购、并购、整合上游奶源企业等,蒙牛以一系列资本运作来加速业务推进。2018年,蒙牛的奶粉业务实现了48.9%的高速增长,这背后离不开收购君乐宝、雅士利带来的驱动效应。

从整体的财报数据来看,伊利在液态奶、奶粉及奶制品、冷饮这三大主要业务上,依然保持着对蒙牛的全面领先。

距离目标年份结束还有不到两个月时间,蒙牛的市值目标已经达到。但受疫情影响,销售额目标却并不理想,2020年上半年收入仅375.3亿元,远低于同期伊利营业收入。

面对这样的情形,蒙牛亟需破局,寻求新的业务增长,开拓新市场。背后有中粮做媒、有意转型“全品类料公司”、跨界乳品行业的可口可乐,为蒙牛提供了机会。

这次合作入局的低温奶市场,正是蒙牛一直寻找的新的发力点。

低温奶赛道的“大生意”

蒙牛作为常温奶巨头,入局低温奶市场,其实是“蓄谋已久”。

尼尔森数据显示,加拿大、英国、美国、日本等国家的巴氏低温奶市场份额都在99%以上,但我国目前巴氏低温奶的市场份额仅有15.2%,远低于常温奶84.8%的市占率。这样的差距,也正是中国低温奶的增长空间。

蒙牛注意到这一机会,决心押注低温奶领域,与主打常温奶的伊利进行差异化竞争。

2017年4月,蒙牛正式成立鲜奶事业部,打造了低温奶子品牌“每日鲜语”和“现代牧场”。根据蒙牛方面的披露,随着消费者对低温鲜奶的需求日益热烈,每日鲜语迎来快速增长,2019年同比增长近500%。

蒙牛2019年成绩单还显示,其低温酸奶连续15年排名行业第一。

有着巨大成长潜力的低温奶,在行业内逐渐变得引人注目。

2019年,整个巴氏奶市场的规模达到343亿元。根据中国产业信息网数据,巴氏奶的年增速自2011年以来基本保持在7%以上,2015-2019年的复合年均增长率达到8.8%。

反观常温奶,欧睿数据显示,其增速和消费量自2014年来开始逐步放缓,其中2017、2018 年还出现负增长。

占比低、潜力大的低温奶赛道,吸引了不少乳企加入。

我国经营低温乳制品产品的企业已超过400家,乳企竞相争夺的背后,核心因素在于低温奶毛利率比常温奶高10%-20%。

但低温奶也比常温奶受限条件多。冷链设备、运输距离等因素,都对低温奶的发展的形成一定阻力。

要保证饮品的风味,低温奶的行业布局需严格遵照“圆心-半径”理论。即产能的覆盖范围就是奶源地为圆心,冷链能力为半径。奶源地越多,冷链能力越强,就能占据更大的市场。这也成为了众多乳企纷纷抢占奶源地的原因之一。

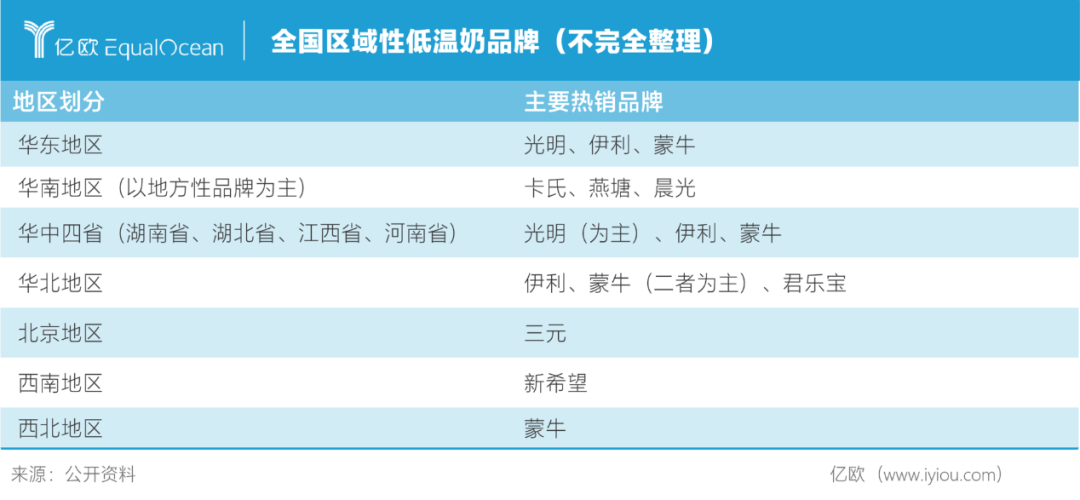

目前国内的低温奶市场并未形成寡头格局。不少乳企依托区域市场优势,在各自的势力范围内野蛮生长,比如华北地区的君乐宝,江浙沪地区的光明,西南地区的新希望等,在广东地区还活跃着大量的地方品牌,如风行、香满楼等。

有行业内人士认为,诸侯林立的市场格局,意味着蒙牛有机会凭借全国布局的渠道和资金优势,打通全国市场成为那个“统一者”。

“可牛了”能否实现双赢?

整个低温奶市场中,几乎各大乳企都已完成布局,或是走在布局的路上。但参与者越多,就意味着市场份额的瓜分者越多。

蒙牛和可口可乐两大巨头的合作,虽然可以速成新品牌,但中外合资企业历来充满不确定性,是否可以产生1+1>2的效果仍不好说。

目前在全国低温奶品牌中,排名较靠前的乳企仍是以光明为代表的全国性乳企,和以新希望、三元为代表的区域性品牌,伊利、蒙牛反而像是低温奶赛道的追赶者。

为何会造成这种局面?

分析当下的低温奶市场,两大巨头其实并不具备核心优势。数据显示,伊利、蒙牛两大巨头的常温奶业务仍是主要收入来源,大部分资源都集中在此。

目前低温奶仍只能在奶源地周围300-500公里实现配送,中国有近50%的乳品销售来自农村和乡镇,然而我们的冷链运输,到今天仍然不足以覆盖农村和乡镇市场。

中国幅员辽阔,超过70%占比的优质奶源主要集中在北方,但消费市场却偏向南方。即使是伊利、蒙牛这样的巨头,也无法让低温奶迅速覆盖全国。

伊利、蒙牛这类全国性乳企,亦或未来要打造的低温奶新品牌,若想实现区域全覆盖,最关键的还是依靠基础设施的推动。冷链物流是限制短保食品发展半径的主要因素,冷链物流的快速完善,才能为整个“短保”食品类的多区域同时崛起创造条件。

从行业竞争角度来看,企业对优质奶源及低温奶市场的抢夺已经到达白热化阶段。“可牛了”的对手们正在以20%左右的年增速快速增长。

伊利、蒙牛、三元、光明等老牌乳企加大投入布局,君乐宝、新希望、华明牧场等区域新品牌也在纷纷试水并占据一席之地,外来者即使有资金优势,也不容易进入当地市场。

已有海外乳制品业务布局的可口可乐,是否能够将其经验复制到国内还不好判断,低温奶运营经验的匮乏,也给最终的合作带来了一份不确定性。

拥有两大巨头品牌的强大背书,但能否在激烈竞争的市场中杀出重围,“可牛了”也有待时间的检验。但可以肯定的是,这个新品牌定会成为中国乳业市场一位新晋的大玩家。

写在最后

在蒙牛提出双千亿目标之前,伊利董事长潘刚就提出了2020年“五强千亿”的战略目标——2020年进入世界乳业前五强、营收超千亿。

伊利的“五强”目标在近日提前实现。在荷兰合作银行公布的2020年“全球乳业二十强”榜单中,伊利集团成功跻身五强,成为第一家也是迄今为止唯一一家进入全球5强的亚洲乳企。有行业人士分析,根据其上半年财务表现,其2020年营收超千亿的目标,在年底也有望实现。

被可口可乐推着往前走的蒙牛,需要走得再快一些,才不至于落得太远。

参考资料:

1.《双寡头格局稳定,行业理性竞争》,开源证券

2.《低温奶专题报告:随风潜入夜,润物细无声》,未来智库

3.《短保鲜奶,“撕扯”伊利、蒙牛两巨头!》,新经销

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。