永辉、盒马、Fudi围猎仓储会员店

热闹归热闹,风口也难成主力。

全文4694字,阅读约需9分钟

文|王跃霞

编辑|顾彦

题图|Pexels

盒马、永辉正在加速奔向仓储会员店。

6月18日,盒马X会员店京沪两店同开,加上去年10月在上海开出的森兰商都X会员店,盒马在仓储会员业态上已落3子。同时,盒马宣称今年内将完成X会员店“从1到10”的复制,开启全国布局。

永辉也不甘落后,从5月1日在福州改造出首家仓储店后,同期筹备的4家仓储店也陆续提上开业议程。新玩家菜鲜果美顺势入局,在北京开出首家Fudi仓储会员店。据悉,家乐福和华联综超也有意布局。加上物美此前收购的麦德龙,一时之间,玩家云集,赛道火热。

仓储会员店终于起风了。

用“终于”一词,在于中国零售业发展的20余年里,仓储会员店从未像今天一样引众多玩家纷纷入局。

早在2015年,物美、永辉就曾试水过会员业态,但均以失败告终。2019年,Costco首店进驻上海虽掀起了一轮热潮,但并没有新玩家借势布局。直到一年后,盒马在上海开出首家盒马X会员店,属于中国本土企业的首家仓储会员店才算真正意义上诞生。

此前国内企业在仓储会员业态上失利,主要在于付费购物的模式在中国并不具备成长土壤。不仅是国内企业,即使是已经在国外验证过盈利性的山姆,在中国蛰伏了20年才迎来收获期,而未扛住亏损的万客隆已黯然退场,麦德龙的中国业务也最终卖给物美。

正因如此,仓储会员业态很长一段时间内在中国处于空白期,也有声音认为国内企业做不了仓储会员店。如今,这块失守的阵地正在被抢回来。

商超之困

本土企业争相抢滩仓储会员业态背后,是实体零售的日子过得愈发艰难。

据亿欧EqualOcean了解,实体零售从2020年下半年开始,就已经陷入销售、客流双降的困境;2020年中秋、国庆双节零售餐饮销售额日均增速4.9%,成为10年来增速最低的节假日;直到现在,困境依旧存在。

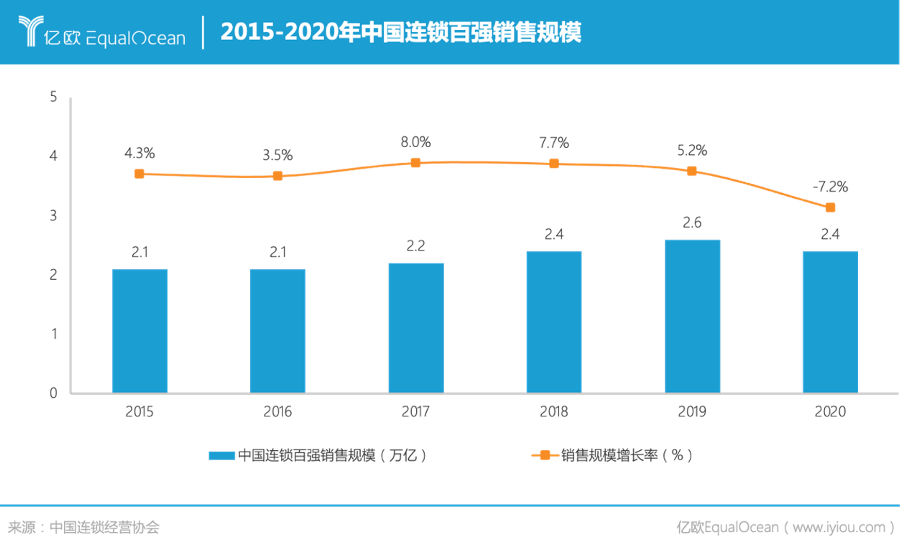

中国连锁经营协会“2020年行业基本情况及连锁百强调查”结果显示,2020年连锁百强销售规模2.4万亿元,比2019年下降了7.2%;其中52家百强企业销售同比下降,降幅达15.4%。这是自统计以来整体销售首次出现负增长,在一定程度上表明零售业陷入了增长瓶颈期。

疫情使消费者习惯线上购物,社区团购又发起猛烈攻势,实体零售的市场份额被不断挤压。疫情后的恢复期,比零售企业预料中要长。

中国人民大学商学院教授刘向东对亿欧EqualOcean表示,中国实体零售已经迈入存量市场,零售竞争态势也随之变化,在新旧业态交替的时间节点上,存量竞争战已经打响,零售企业迎来了业态变革期。

生鲜巨鳄永辉也未能在这场存量争夺战中独善其身。

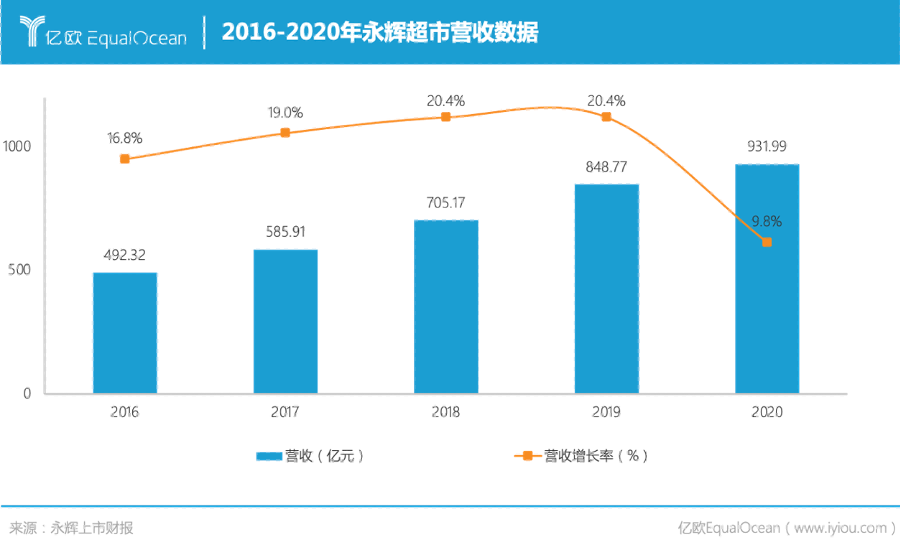

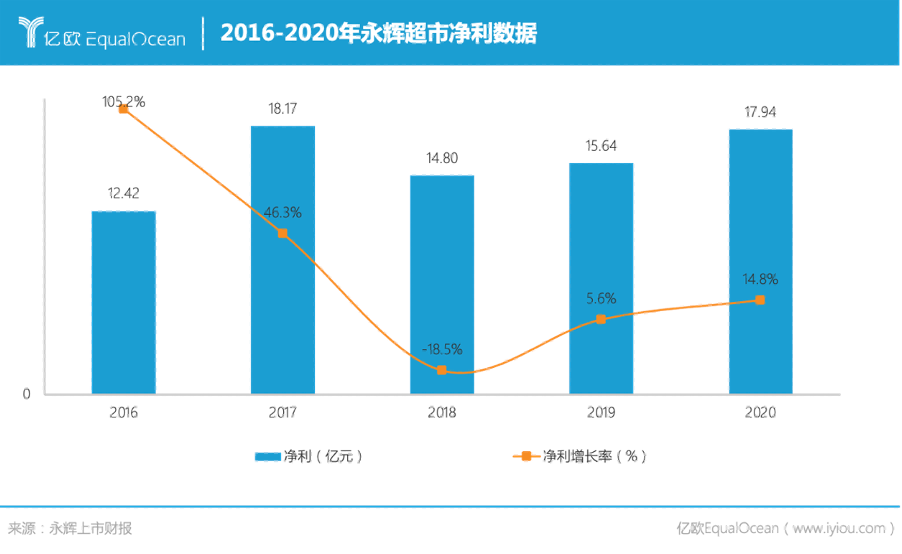

4月30日,永辉超市披露2021年一季度财报。财报显示,永辉超市在2021年第一季度实现营收263.34亿元,同比下降9.99%,净利润仅为0.23亿元,同比下降98.51%。在同期公布的2020年财报中,永辉2020年全年综合毛利率为21.37%,同比下降0.19%,业绩表现低迷。

断崖式下降的营业数据使永辉在资本市场遭遇了一次不小的股价震荡。4月30日当天,永辉股价跌至5.57元,跌幅高达9.87%。截至6月18日收盘,永辉的总市值为461.54亿元,相比一年前的超过千亿已经腰斩。

永辉在财报中将利润下滑原因归结为受疫情及多种复杂因素影响,居民收入增速放缓、消费倾向下降,实体零售行业承压,加上社区团购的短期影响,同时预计2021年上半年营收增速同比也会出现一定幅度的下滑。

增速下滑,是所有实体零售当下亟待解决的核心问题,摸索新业态则是探寻第二增长曲线的一条路径。

在零售市场、消费习惯更迭期,凭借生鲜成为黑马的永辉已不再具有绝对优势,随着生鲜标准化进程的推进,永辉的生鲜壁垒正在攻破。永辉早已意识到这一点,因此一直在不遗余力地追赶新风口,期望能找到主营业务之外的第二增长曲线。

第二增长曲线难寻

在互联网开始赋能实体零售的初始阶段,大数据、人工智能等技术加持的新零售业态风生水起。这一阶段,永辉曾先后孵化出永辉mini、超级物种、永辉到家等,但均未带来业务突破口。

2019年,永辉仅新开的mini店多达573家,mini店开启高速增长模式。但从2020年起,mini店开始陷入关店潮,截至2020年第三季度末,mini店的数量为405家,半年内300多家mini店被接连关停。永辉2021一季度财报显示,报告期内永辉mini店闭店86家、剩余70家。

命运相同的还有超级物种,几乎与mini店同一时期,超级物种不再开新店,2021年起更是频频关店。永辉官方回应称,超级物种已经不是集团的核心业务,关闭超级物种为正常的业态调整,未来永辉的主业将回归超市。

这意味着,以超级物种和mini店为主力的新零售业务被永辉逐渐边缘化,兜兜转转两年后,永辉又回归到了主业的赛道上。

在新零售的探索上,受挫的不止是永辉。曾经对标盒马的京东7fresh、苏宁苏鲜生、美团小象生鲜等,声量也越来越小,7fresh频繁换帅,苏鲜生已很久没传出开店的消息,小象生鲜早已在2020年10月停止服务,退出新物种阵营。

当初随着盒马鲜生衍生的新物种模式都步入停滞期,首创者盒马近年来也一直在“出坑”的路上不断调整:一边缩减海鲜、餐饮面积,优化商品结构,一边创新出盒马菜市、盒马F2、盒马mini、盒小马、盒马跨境go、盒马X会员店等业态多线,在探索多种可能性的同时避免业态单一化的风险。

新零售提出5年,从被推上神坛到逐渐没落,在于模式“不懂”消费者,概念仍只停留在概念上。“超市+餐饮”模式的最初设想是改变超市为消费者提供食材的单一角色,开发“第二厨房”,解决消费者的一日三餐,让消费者在超市停留更长时间,借此带动销售。

但痛点在于,将超市和餐饮的功能合二为一,要增设工坊和厨师,像快餐店注重翻台率一样超市十分注重坪效,而就餐时间外餐饮区的坪效并不高,这意味着经营成本直线上升,若就餐人数难以覆盖经营成本,这就是一项亏本生意。

从后期新物种们的经营情况来看,消费者的接受意愿并没有想象中高,为了树立高端店形象,新物种们主要把餐饮定位在高客单价的大海鲜上。但据不少消费者反馈,其味道、服务、环境不及专业餐饮店,价格也并不占优势,新物种陷入高端定位商品品质差强人意、中低端定位商品性价比太低的尴尬境地,餐饮的消费者没有吸引来,购物的消费者反而变得更少了。

意识到模式悖论的永辉后期将部分门店的大面积餐饮区砍掉,盒马也缩小了餐饮面积进行模式优化。但也许消费者受限于第一印象,超级物种的调整并未见太大起色,盒马在多业态并举的协同下转型还算成功,但也并未有盈利消息传出。

新零售概念并未被消费者所青睐,那接力新零售的仓储会员店会重蹈覆辙吗?

短期风口还是长期趋势?

仓储会员业态与新零售不同的一点在于,盒马、永辉、Fudi以及此后入局的新玩家不再是摸着石头过河而深浅不知的状态,先行者山姆、麦德龙已经验证了该模式的可行性和盈利性。

据盒马透露,盒马X会员店已在去年年底实现盈利;山姆会员店的会员、同店比、极速达订单量也一直处于增长态势。在实体零售承压、新零售进入瓶颈的大环境下,仓储式会员业态表现出了较强的生命力。

经过山姆20多年的市场培育、Costco入华为仓储会员店带来空前热度后,国内消费者对仓储会员店的接受度也越来越高。2020年山姆会员店的付费会员数为288万,同比2018年增长30.9%;Costco也在紧锣密鼓地选址拿地,除首店上海闵行店外,还有4家筹备门店。

XXXL型薯片、玩偶等商品在网络热传,更是为仓储会员业态增添了一层网红属性。“1000元可以在山姆/Costco买什么”、“Costco的无限回购清单”、“260元的山姆会员费值在哪”成为很多博主参与的热门话题,在小红书搜“会员店”有19万篇笔记,而搜“沃尔玛、大润发、永辉”等全国连锁商超只有2万-5万篇。

网络效应在一定程度上提升了消费者对仓储会员店的接受度,扩大了仓储会员业态的市场容量,国内玩家选择在这个时间点入局,也说明看好仓储会员业态的前景。

但这一市场容量能否追赶传统超市还有待验证,毕竟主打量贩式包装的仓储会员店在中国家庭结构越来越小型化的趋势下,普适程度并没有传统超市高。

不可否认,本土企业依然会面临很多挑战。

仓储会员业态是典型的商品驱动型模式,目标客群为中产阶级,强调精选与品质,通过商品力来巩固忠实顾客群。Costco曾对外宣称不靠差价赚钱,盈利主要靠会员费。这要求企业拥有核心竞争壁垒,这一壁垒就是商品力。

上海尚益咨询创始人胡春才告诉亿欧EqualOcean,仓储会员店和传统超市最大的差异点是商品,传统超市经营标品、熟品,习惯于打价格战,仓储会员店是靠走量的单品盈利,这十分考验企业后台供应链能力。

此外,仓储会员店的另一个亮点是自有品牌。山姆自有品牌Member's Mark的单品数占比为20%,Costco自有品牌Kirkland的占比为25%,集中在烘焙、肉、海鲜奶、坚果等品类上,尤其是打造出了一些爆品,如山姆的牛肉卷、伯爵茶蛋糕,Costco的厚切牛排与烤鸡,这也成为会员续费的关键。

而国内商超在这方面仍处于起步阶段,盒马、永辉的自有品牌目前也无法成为核心商品。比如盒马X会员店内,自有品牌商品更多集中在米面粮油、清洁百货等品类,难以打造爆品。从这点来看,要树立商品核心竞争壁垒,国内企业还需要时间。

也许意识到了这一点,目前入局的本土企业并未沿用山姆和Costco的经营逻辑。盒马强调低价;Fudi更侧重于生鲜会员店,宣称价格对标批发菜市;永辉截至目前还未采用会员模式。

不同于山姆和Costco,国内企业会员店的目标客群并不局限于中产阶级,且在制定会费价格时更偏向于强调平价,这也许能在短期内为门店聚集大量消费者,扩大市场容量,但在会员黏性和续卡率上存在一定挑战。

不过比外资企业更有优势的是,国内零售企业更懂中国人的胃。

盒马、Fudi与山姆、Costco差异最大的品类为生鲜,山姆、Costco的店内的海鲜均为冻品,但盒马、Fudi店内设有活鲜区,这符合中国人喜欢“鲜”的餐饮习惯。

Fudi店内设活鲜区

此外,盒马、Fudi店内的面点、卤味、熟食品种繁多,并会研发符合当地居民口味的地域性商品,如盒马上海X会员店的卤鹅,Fudi北京店的卤煮、油条、素丸子。这些品类在山姆和Costco里是缺失的。

Fudi店内面点品种丰富

Fudi店内面点品种丰富

从这点来看,本土化也许是国内企业布局仓储会员业态的机会点所在,但能否弯道超车,还要看各位玩家的本领。

写在最后

从无人问津到被寄予厚望,仓储会员业态在中国用了25年的时间。

从竞争态势来看,仓储会员店确实迎来了前所未有的充分竞争阶段。但这一业态是否走上了发展的快速通道?能否成为零售企业的营收主力?

百联咨询创始人庄帅告诉亿欧EqualOcean,目前来看,仓储会员制商业模式在中国市场是成立的,会员制能够提高消费者的购物忠诚度,国内零售企业也开始积极接纳与布局。

但仓储式会员业态在市场上需要经历一个规模化过程,其竞争维度与差异化经营需要很长的周期才能显现出来,目前国内零售企业也处于试水和摸索阶段,是否能成为业绩新增长点,还要交给时间验证。

致谢:

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

中国人民大学商学院教授刘向东、上海尚益咨询创始人胡春才、百联咨询创始人庄帅。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。