Python + 蒙特卡洛 = 股市神器!

最近股票、基金市场一片哀嚎,今天从技术的角度来聊聊如何基于编程+统计学来分析股票市场,仅供学习!

最近股票、基金市场一片哀嚎,今天从技术的角度来聊聊如何基于编程+统计学来分析股票市场,仅供学习!

蒙特卡罗模拟是一种强大的统计技术,可以应用于金融领域,对金融资产(如股票)的行为进行模拟建模。 在本文中,我们将探讨如何在 Python 中实现蒙特卡罗模拟,以预测股票市场未来可能出现的情况。 我们将使用从雅虎财经 和库下载 的历史数据。

蒙特卡罗模拟 以摩纳哥的蒙特卡洛赌场命名,该赌场以其机会游戏而闻名。 蒙特卡罗模拟基于生成多个随机场景来模拟系统的可变性。 在金融环境中,我们可以使用这 种技 术来模拟股票的未来表现、风险评估、期权定价和预测未来资产价 格。 我们将使用该库从Yahoo Finance下载历史数据。我们定义了一个函数来获取调整后的收盘价数据。yfinanceget_yahoo_data

蒙特卡罗模拟 以摩纳哥的蒙特卡洛赌场命名,该赌场以其机会游戏而闻名。 蒙特卡罗模拟基于生成多个随机场景来模拟系统的可变性。 在金融环境中,我们可以使用这 种技 术来模拟股票的未来表现、风险评估、期权定价和预测未来资产价 格。 我们将使用该库从Yahoo Finance下载历史数据。我们定义了一个函数来获取调整后的收盘价数据。yfinanceget_yahoo_data

import yfinance as yf

def get_yahoo_data(ticker, start, end):

data = yf.download(ticker, start=start, end=end)

return data['Adj Close']

接下来,我们定义一个将执行模拟的函数。 我们将使用历史每日回报来计算均值和标准差。 然后,我们将基于正态分布生成随机数,以模拟多个未来价格路径。 monte_carlo_simulation

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

def monte_carlo_simulation(ticker, start, end, num_simulations):

# Get historical data

prices = get_yahoo_data(ticker, start, end)

# Calculate daily returns

daily_returns = prices.pct_change().dropna()

# Calculate mean and standard deviation of daily returns

mean_return = daily_returns.mean()

std_dev = daily_returns.std()

# Generate random numbers based on normal distribution

simulations = np.random.normal(loc=mean_return, scale=std_dev, size=(num_simulations, len(prices)))

# Calculate simulated prices

simulated_prices = prices.iloc[-1] * (1 + simulations).cumprod(axis=1)

# Visualize results

plt.figure(figsize=(10, 6))

plt.plot(simulated_prices.T, alpha=0.1)

plt.title('Monte Carlo Simulation for {}'.format(ticker))

plt.xlabel('Days')

plt.ylabel('Price')

plt.show()

# Define stock ticker and time period

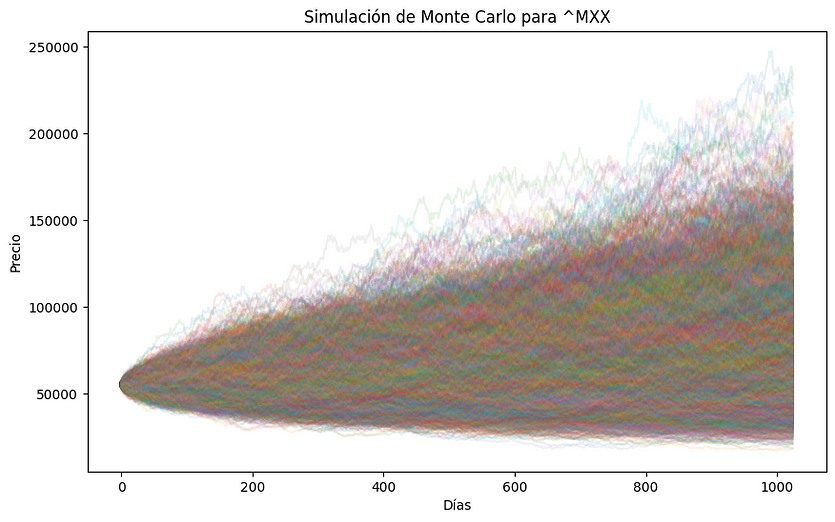

ticker = '^MXX'

start_date = '2020-01-01'

end_date = '2024-01-25'

# Number of simulations

num_simulations = 10000

# Perform Monte Carlo simulation

monte_carlo_simulation(ticker, start_date, end_date, num_simulations)

模拟将生成一个图表,显示股票的各种模拟价格路径。考虑到回报的历史可变性,这种方法提供了股票市场潜在未来情景的概率视图。

蒙特卡罗模拟是投资者和金融分析师的宝贵工具,有助于更好地了解与股票市场投资相关的风险和不确定性。尝试不同的参数和时间段,根据您的特定需求定制仿真。 蒙特卡洛方法是一种基于随机模拟的数学技术,它可以用于解决一些难以用解析方法或数值方法求解的问题。在股票市场中,蒙特卡洛方法可以用于模拟股票价格的波动,计算期权的价格和风险价值,分析投资组合的收益和风险,以及进行预测和决策。 因此,蒙特卡洛方法是股票市场中的一种有效的工具,但它也有一些局限性和假设,比如对股票价格的随机过程的选择,对随机数的生成和抽样的质量,以及对模拟结果的统计分析和解释 。所 以,蒙特卡洛方法并不是万能的,它需要结合实际情况和专业知识来使用。评论