中航首钢绿能Reits2022年中期报告分析

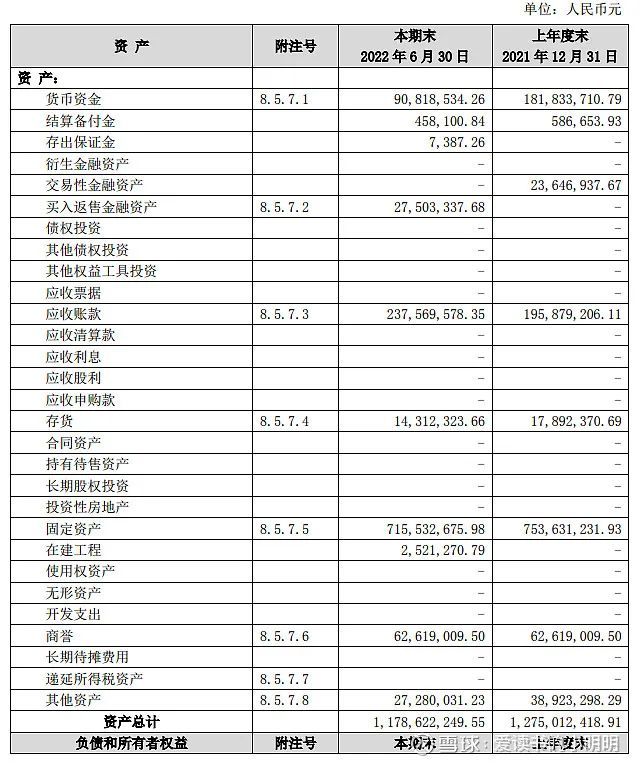

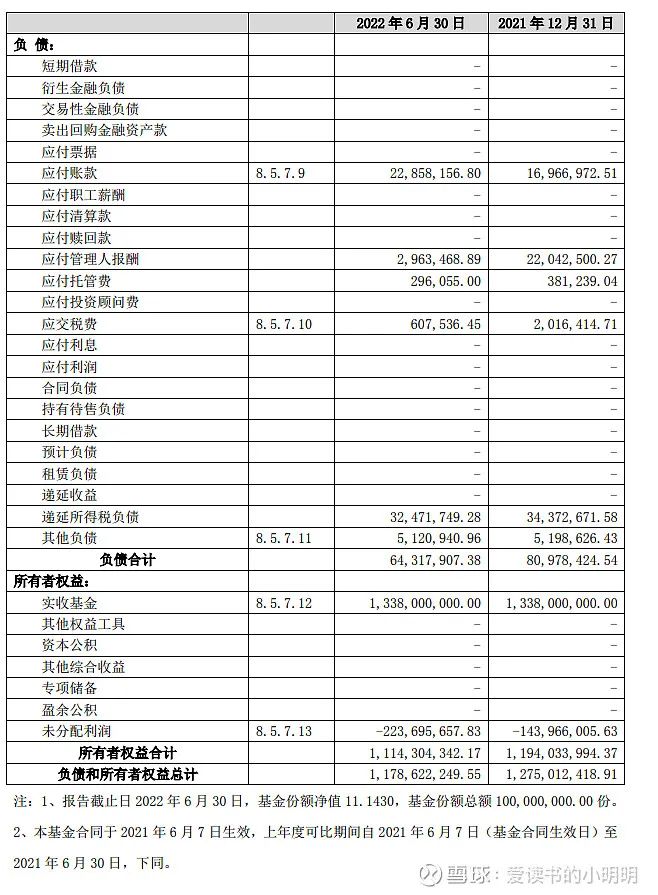

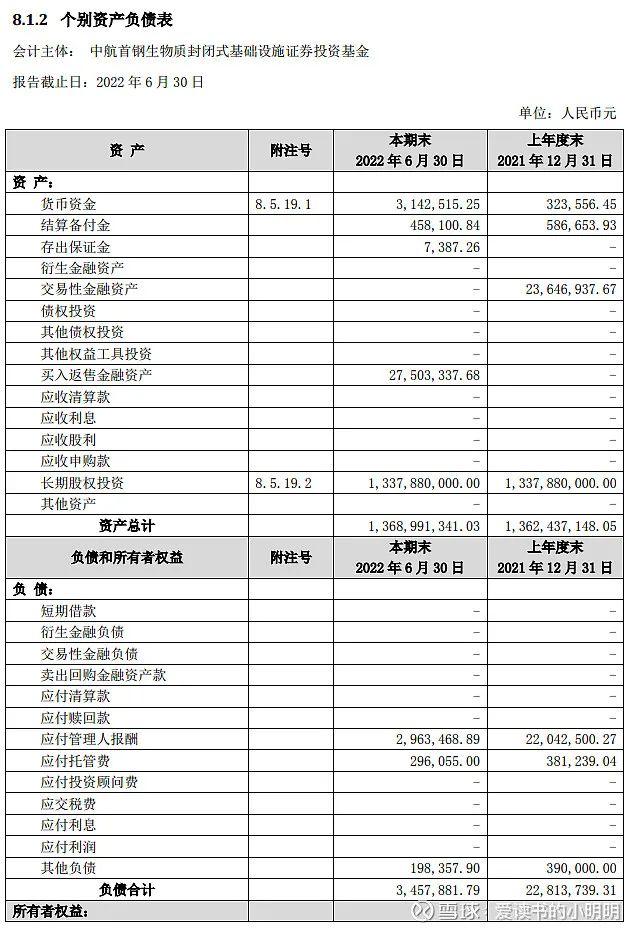

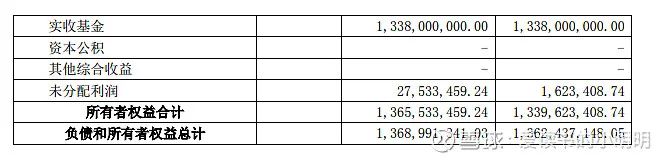

资产负债表

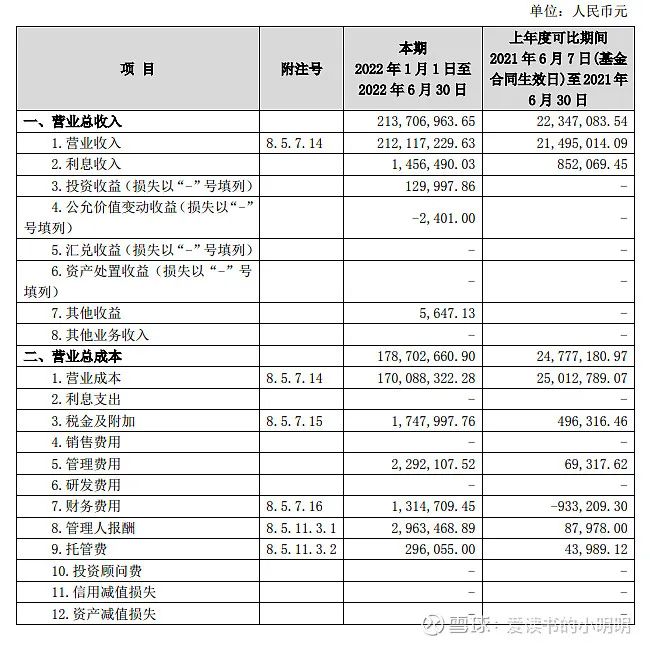

利润表

安全性分析

安全性分析主要分析项目的安全性采用公式为现金及现金等价物/有息负债

计算过程如下:有息负债为0所以该项目足够安全

盈利能力分析

主要从营业收入角度和资产角度进行分析

营业收入角度:即每营业收入多少转化为了净利润计算过程如下所示:

(212,117,229.63营业收入 - 178,702,660.90营业总成本 )/ 212,117,229.63营业收入 = 15%

净利率:36,310,003.99(净利润)/ 212,117,229.63(营业收入)= 17%

资产角度:资产角度是指有多少每多少资产能转换为利润

计算过程如下所示:

总资产收益率:36,310,003.99净利润 / 1,178,622,249.55 总资产 = 3%

证明100元的资产每半年产生3元的利润

成长性分析

从收入和资产两个角度计算成长性

由于时间不足暂时无法对比

管理层能力分析

应收账款周转率:89%

越大说明应收账款在一个年度内转换为现金的次数越多每次回款越快但是如果太大说明回款比较严格不利于销售

固定资产周转率:29%属于重资产企业100元的厂房生产29元的收入

总资产周转率:18%如果值越大说明同样的厂房能够生产更多的收入100元的总资产能够生产18元的收入

总体分析

总体分析采用杜邦分析法进行分析

净资产收益率39%该企业属于依靠高利润率的企业

评论