紫光集团的“雷”早已埋下

紫光集团的路以及国产替代的征途,还要走很远。

全文3632字,阅读约需7分钟

文|道总

来源|歪道道

ID: daotmt

题图|Pexels

紫光集团破产重整?这个消息越传越离谱,牵动着不少关心国产芯片的国人,事实上,不是紫光要破产重整,而是债权人向法院申请紫光集团破产重整。

7月9日,紫光集团收到北京市第一中级人民法院送达的《通知书》,相关债权人以该集团不能清偿到期债务,资产不足以清偿全部债务且明显缺乏清偿能力,具备重整价值和重整可行性为由,向法院申请对紫光集团进行破产重整。

对此,紫光已经回应,法院是否受理、集团是否进入重整程序尚存在不确定性。

在国内紫光破产或倒闭,可能性极小。一方面现在我国力挺半导体企业,紫光又是重点扶植对象,另一方面,紫光旗下不少子公司亟待上市,破产重整将会改变整个集团及其子公司的股权结构。我们也看到,截至7月12日11:30,紫光股份涨10%报25.31元,封上涨停板,似乎丝毫没有受到影响。

不过话虽如此,紫光的危机并没有消失,极速扩张终究是埋下了隐患,抛开“国家队”的光环,紫光更是有很多不稳定因素。

债台高筑

是国内芯片产业成长的必然吗?

去年10月,紫光集团已然爆发过债务危机。先是宣布放弃赎回10亿元的永续债“15紫光PPN006”,而后13亿元的私募债“17紫光PPN005”未按期进行足额兑付本息,发生实质性违约。对此,紫光称计划先还1个多亿,但就在约定还款的这一天,紫光集团控股的紫光春华将持有的紫光国微16.14%的股权进行了质押。

接连不断的消息,似乎都向外界透露一个信息,紫光集团没钱了。

紫光究竟背负多少债务?数据显示,截至2020年6月,紫光集团总负债规模达到2029亿元,相比2012年底增长约44倍。其中,超过半数为流动负债,短期借款和一年以内到期非流动负债合计达794.28亿元。

具体来看,截至4月26日,紫光集团负有清偿义务的已到期债务的累计金额为人民币70.18亿元,子公司紫光通信负有清偿义务的已到期债务的累计金额为人民币10.63亿元,子公司紫光国际控股负有清偿义务的已到期美元债本息合计4.6亿美元,紫光芯盛负有清偿义务的已到期美元债本息合计10.99亿美元。

相对地,紫光集团的资产又有多少呢?截至去年6月,紫光集团的总资产为2966.49亿元,可是尴尬的一点在于,其商誉高达521.76亿元,占总资产比重为17.59%,占净资产的55.68%。

商誉属于资产,可它不能出售、不能变现,不能产生正现金流,更不能用来偿还债务。

紫光集团债台高筑,最大的原因无疑是大规模的并购。赵伟国通过资本运作,大举进行并购,构建起一个中国芯片巨头,然而过度的扩张让企业负债像滚雪球一样越滚越大。加上芯片业务至今都未能盈利,紫光也不得不依赖政府资助。

早在2018年,赵伟国已经意识到高杠杆携带的风险,他曾公开表示:“我们这些年很多企业出问题,是因为野心过度膨胀,认为自己无所不能,而且相信运气会再次发生,其实自己的能力、边界没那么远,运气也没有那么好…”如今紫光的债务危机一次次被曝光,可见赵伟国也想不出办法弥补这个巨大的窟窿。

三星当年追赶美日公司,连续亏损十多年,紫光集团正处于投入早期,亏损是必然。只是不得不承认,2000多亿的负债,估计当年的三星也“望尘莫及”。

根据2020年半导体营收报告显示,去年三星半导体营收为577.29亿美元,位居第2;SK海力士营收258.54亿美元,位居第3;高通营收176.32亿元,位居第5。

也就是说,紫光目前的债务相当于半个三星、1.2个SK海力士及2个高通,而去年赵伟国连10亿都拿不出来。

紫光或为赵伟国的狂妄“买单”

2014年9月,千亿级别的国家集成电路产业投资基金(大基金)成立,紫光集团被挑选为大基金的发起人之一,也成为了最大的受益人,到2015年,大基金为其提供了近300亿元的资金支持。

这一年也成为紫光集团大举并购的起点。赵伟国笃信“收购自有买单方”,不仅接连斥资巨额,欲购西部数据股份、参与西数对闪迪的收购案、收购新华三51%的股权,而且还高调声称要并购联发科、控股台积电。

照赵伟国的原话,“我可以每年赔钱,可以一直赔,直到耗死联发科”。

赵伟国使紫光集团走上频繁的资产运作之路,在短短几年的时间打下了国产芯片的根基。这种捷径获得了不少业内人士认可,一位资深人士评价:“他想把困难的芯片产业做好,他有这个雄心。”

然而回顾2015年,我们往往只从紫光集团现在庞大的芯片制造版图,看到大举并购的成果,而忽视了当年潜藏的隐患,这里指的不只是债务。

2015年,紫光集团曾向美光发出230亿美元的收购要约,并意图入股全球第五大封测服务厂台湾力成科技、半导体封装测试商矽品精密以及IC封测厂南茂科技。但除了日月光苏州封测厂之外,紫光集团入主台湾科技公司的计划皆以失败而告终。

为什么?一大部分原因是赵伟国的狂妄“震撼”了台湾一众半导体公司。当年,三星挖美日公司的墙角,聘请大量日本半导体工程师利用周末到韩国干私活,除了好吃好喝地伺候着,还给开了比总裁高4-5倍的工资。赵伟国也想要技术,可他的做法简单粗暴,直接问张忠谋公司多少钱要卖。

像紫光集团这么豪横的买家,国内不少,一个是海航,一个是安邦。赵伟国当时手握资本利器,野心勃勃。

赵伟国“野心过度膨胀”,结果不只是并购失败,也给公司树立了敌人。比如高通,并购联发科、超越高通的计划公布后,高通很快予以反击,在国内成立了合资公司,意图和展讯抢夺低端芯片的市场。

当然,功大于过,赵伟国对紫光集团的控制力越来越强。2013年,紫光集团形成清华控股持股51%、健坤集团持股49%的局面;2018年,股权变更,清华控股所持比例下降至15%,建坤集团成为紫光集团第一大股东,也就是赵伟国掌握了绝对权力。而且他还通过其子公司控制紫光集团多家合伙公司,涉及资金高达上百亿人民币。

一个巨头的控制权越是集聚于一个人,公司对其决策的依赖就越高,三星半导体后来者居上,也是因为有李健熙这个二代掌门人的坚持。赵伟国之于紫光,像李健熙之于三星,他能否成为国产芯片崛起的关键先生,还未可知。

全球第三,外强中干?

早在2018年,赵伟国在一次公开演讲中公布了紫光集团的业绩,他称,2017年紫光总共提供了34亿颗芯片,其中包括手机芯片,从数量上看已经是全球第三。尤其是今年,紫光的手机芯片出货量迅速增长。

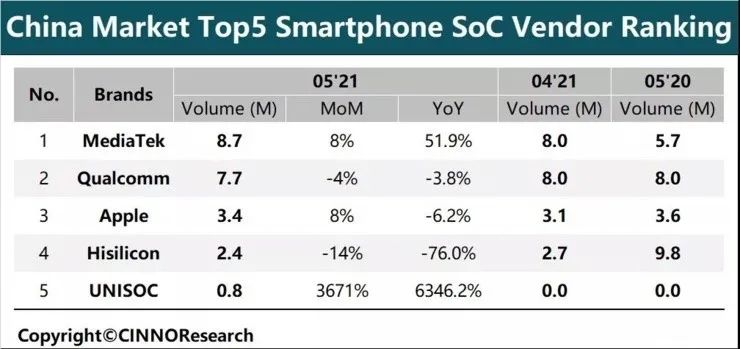

根据CINNO Research 发布的《中国手机通信产业数据观察报告》中,紫光展锐成最大黑马,以80万片的当月手机芯片出货量跻身前五,同比增长了6346.2%。而且最大的变化是展锐合作的手机厂商除了海信、中国电信、AGM等,还新加入了荣耀、中兴、摩托罗拉等主流品牌。

不过如果仔细看榜单,一个不那么令人欣喜的事实是,紫光80万片的出货量固然涨幅63倍之高,可仅为联发科和高通的零头。其实,这种尴尬在整个紫光集团多有显现,一面是接连不断的技术和产品突破,另一面则是鲜为人用的现实。

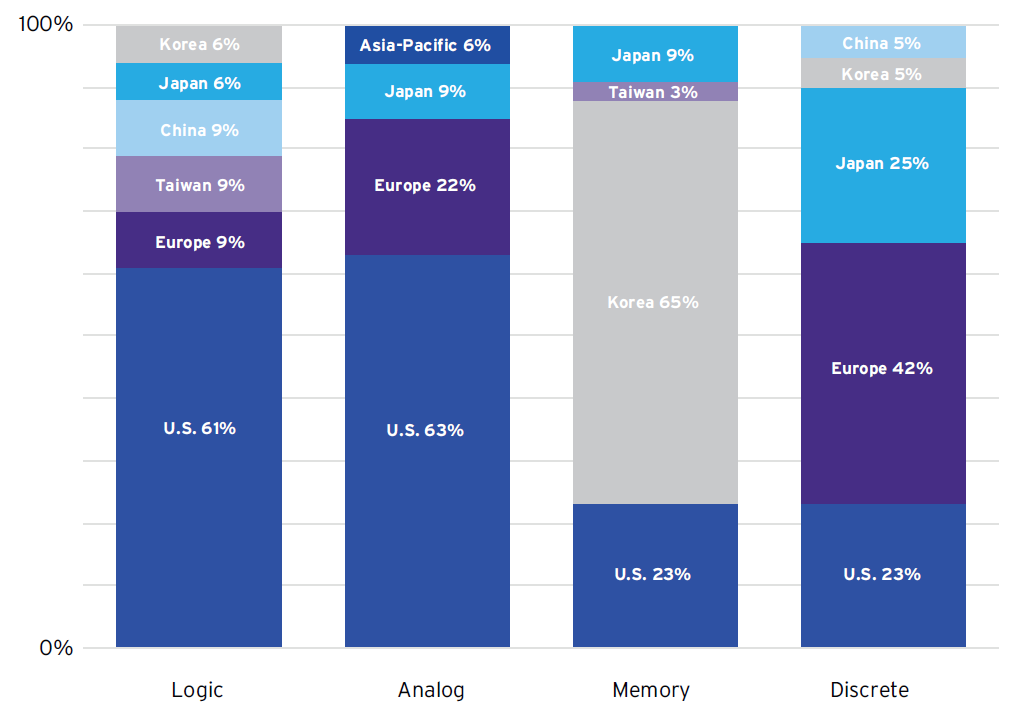

2017年,赵伟国在《对话》节目中,高调地展示了长江存储历时两年打造的3D NAND Flash芯片,这意味着紫光成为全球第5家能生产3DNANDFlash芯片的厂家。可根据美国半导体行业协会发布的《2020年美国半导体行业现状》显示,半导体全球营收中,美国半导体公司占据47%,我国大陆的公司只占5%,存储器方面,美国占23%,我国大陆仍几乎为零。

再比如手机芯片,去年紫光展讯正式推出旗下首款采用SoC单芯片设计的5G方案“虎贲T7520”。从性能和规格看,虎贲T7520是一颗非常优秀的SOC,对外消息称,这款芯片已经超过骁龙765G,接近麒麟990 5G的水平。

尽管我们看到今年6·18,紫光展锐一改往年的颓势,T7520出货量涨幅高达63倍,可其与荣耀手机达成合作的背后有一个不能忽略的事实,就是当时荣耀无芯可用。通常来讲,手机厂商和芯片厂商大部分是在5、6月谈好第二年的订单,而去年荣耀恰好正受华为禁令的影响,只能选择紫光展讯。

而且即使虎贲T7520评价不错,依旧只用在荣耀新品畅玩20、荣耀Play 5T等低端系列手机上。

这种情况也直观反应在紫光集团的整体业绩上。财务数据显示,紫光集团云网业务2020年上半年营收为255.22亿元,占总营收的73.85%,而2013年“半路出家”的芯片业务营收为64.78亿元,仅占总营收的18.75%。

紫光集团对国产芯片崛起不乏野心,赵伟国多年来也给企业定下诸多宏大的目标。2015年,他的目标是未来5年把紫光打造成全球第三大芯片制造商;2017年,他又表示,十年内紫光要跃身成为全球前五大存储器制造商;5G时代来临,他笃定展讯有机会赶上高通和联发科。

单从体量上讲,这些目标看似实现了。然而在芯片产业,能够说服市场的,不是百万千万的出货量,而是一颗芯片的技术含量。

紫光集团的路以及国产替代的征途,还要走很远。

本文由歪道道授权亿欧发布,申请文章授权请联系原出处。