国内第三大晶圆代工厂晶合集成科创板IPO获通过

3月10日,合肥晶合集成电路股份有限公司(简称“晶合集成”)科创板IPO申请成功获得通过。

根据晶合集成招股书显示,晶合集成成立于2015年5月,是安徽省首家12吋晶圆代工企业,计划总投资超千亿元,规划分三期建设,规划总产能降达32万片/月。晶合集成致力于研发并应用行业先进的制程技术,为客户提供多种制程节点、不同技术平台的晶圆代工服务。

目前,晶合集成已建立150~90nm制程节点的12吋晶圆代工平台,并实现量产,正在进行55nm制程节点的12 吋晶圆代工平台的研发,而在以上制程的发展下,晶合集成已具备DDIC、CIS、MCU、E-Tag、Mini LED 等产品应用技术平台的晶圆代工技术能力。

现阶段晶合集成代工的主要产品为面板显示驱动晶片,广泛应用于液晶面板领域,包括电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品。累计2020 年度,晶合集成12 吋晶圆代工年产能达约26.62 万片。

根据调查机构《Frost&Sullivan》统计,不含外资控股企业,晶合集成已成为中国营收第三大、12 吋晶圆代工产能第三大的纯晶圆代工企业。

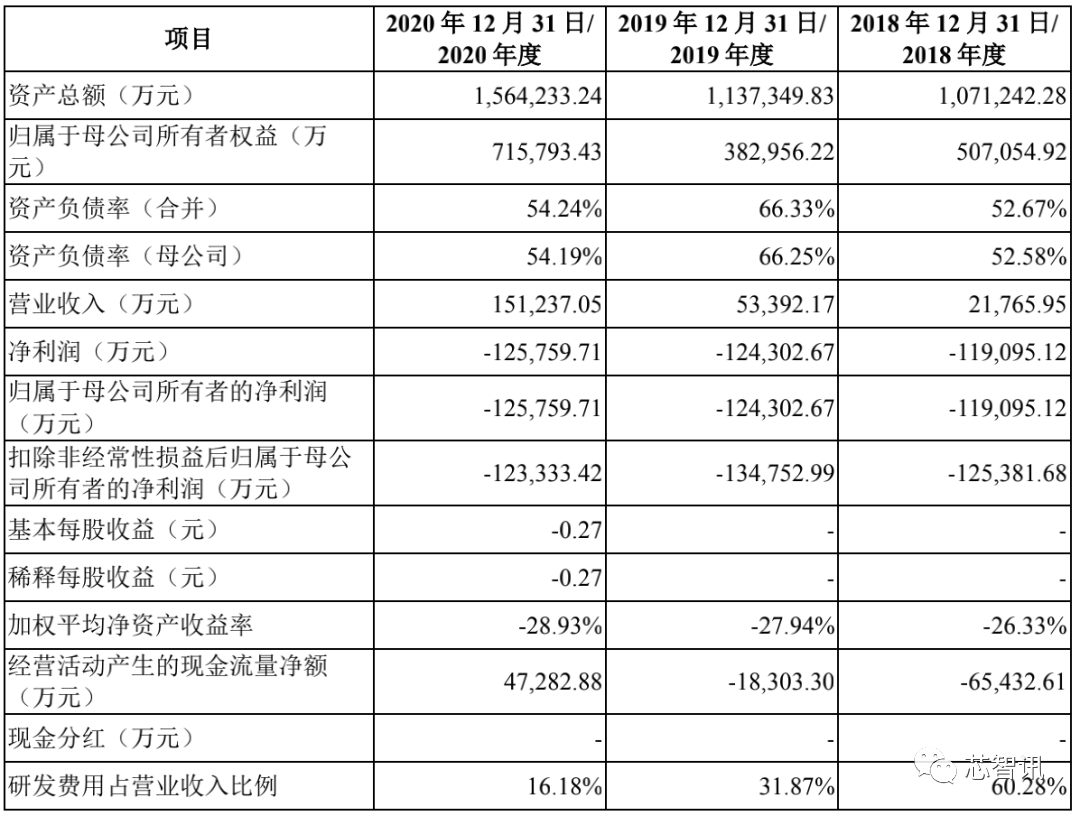

从财务数据来看,2018至2020年晶合集成营收分别为:2.18亿、5.34亿、15.12亿元人民币,主营业务收入年均复合增长率达163.55%。但是,在净利润方面,晶合集成一直处于巨额亏损中。比如2020年,晶合集成的净利润就亏损了12.58 亿元。

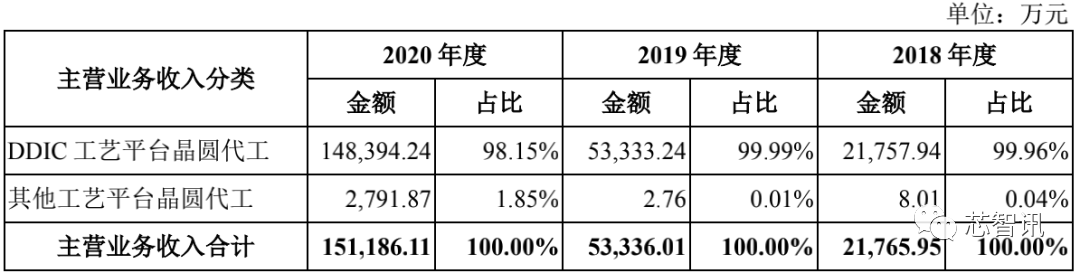

从营收来源来看,晶合集成绝大部分的收入来自于DDIC工艺平台晶圆代工,在2018-2020年的营收当中的占比分别高达99.96%、99.99%和98.15%。

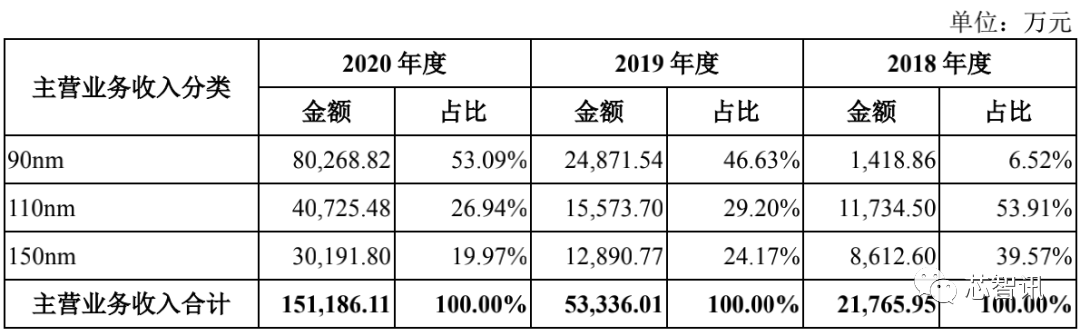

从具体的不同节点的制程工艺所贡献的营收占比来看,90nm目前是晶合集成收入占比最高的制裁节点,占比高达53.09%。其次是110nm,占比26.94%;150nm的占比为。19.97%。

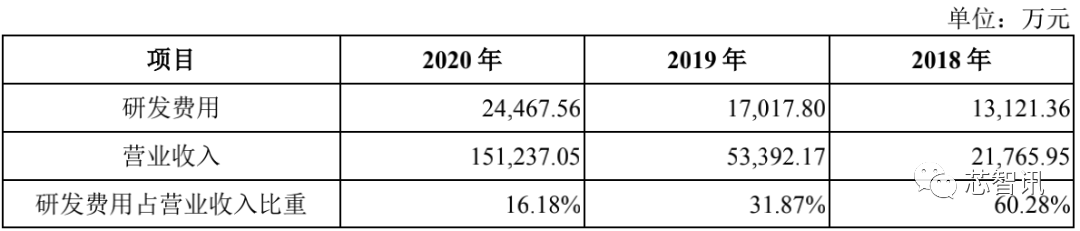

虽然晶合集成一直处于亏损当中,但是晶合集成的研发投入仍保持着快速上涨。招股书显示,2018 年至 2020 年,晶合集成研发费用分别为 13,121.36 万元、17,017.80 万元及24,467.56 万元,占营业收入比重分别为 60.28%、31.87%及 16.18%。

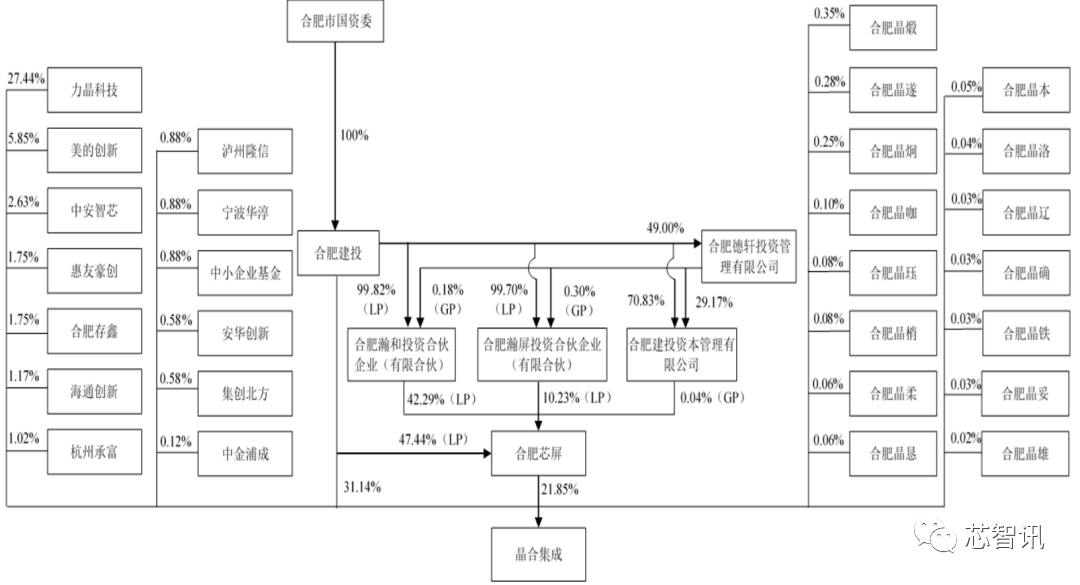

▲晶合集成股权结构

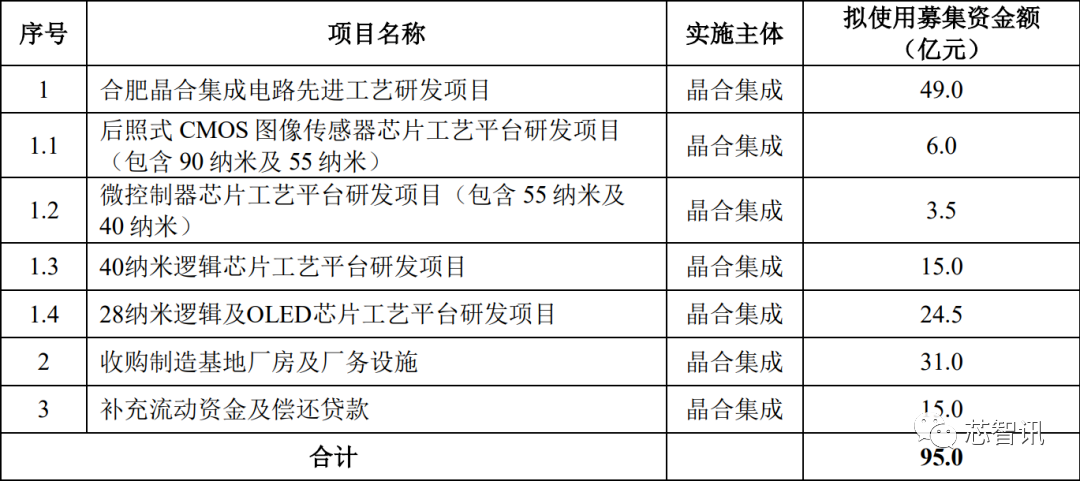

另外,招股书还指出,晶合集成本次拟募资120亿元,将全部投入12 吋晶圆制造二厂的兴建计划。该计划将利用一期建设工程所建设的二厂厂房主体,建置一条产能为月产能4 万片的12 吋晶圆代工生产线,建置完成后将用于生产包括电源管理芯片( PMIC)、显示驱动整合芯片(DDIC)、CMOS 图像感测晶片(CIS)等芯片晶圆。另外,将建设一条微生产线,用于OLED 显示驱动与逻辑制程技术开发试产,总投资金额约为165 亿元,其中建设投资为155 亿元,流动资金为10 亿元。

目前全球晶圆代工产能紧缺,众多的芯片都出现了缺货。正因为如此,晶合集成拟针对当前市场供应吃紧的汽车电子、5G等应用领域投资建设新产能,而随着晶合集成的产能和业务规模的进一步扩大,也有望助力晶合集成转亏为盈。

编辑:芯智讯-林子

涉嫌违法挖角?台湾当局突袭8家陆资芯片公司,60多人被传唤!

发力旗舰级手机主摄市场,思特威发布首颗22nm工艺50MP图像传感器

2021年中国芯片初创企业融资额达88亿美元,是美国的6.8倍?

欧美制裁之下,14.6万条芯片进口记录揭示俄罗斯面临的“断供”危机

统一Chiplet互联标准!英特尔/AMD/Arm/台积电等十大巨头成立UCIe联盟

任奇伟出任展锐代理CEO!楚庆遭免职后将加盟创业公司,估值已达60亿元?

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116