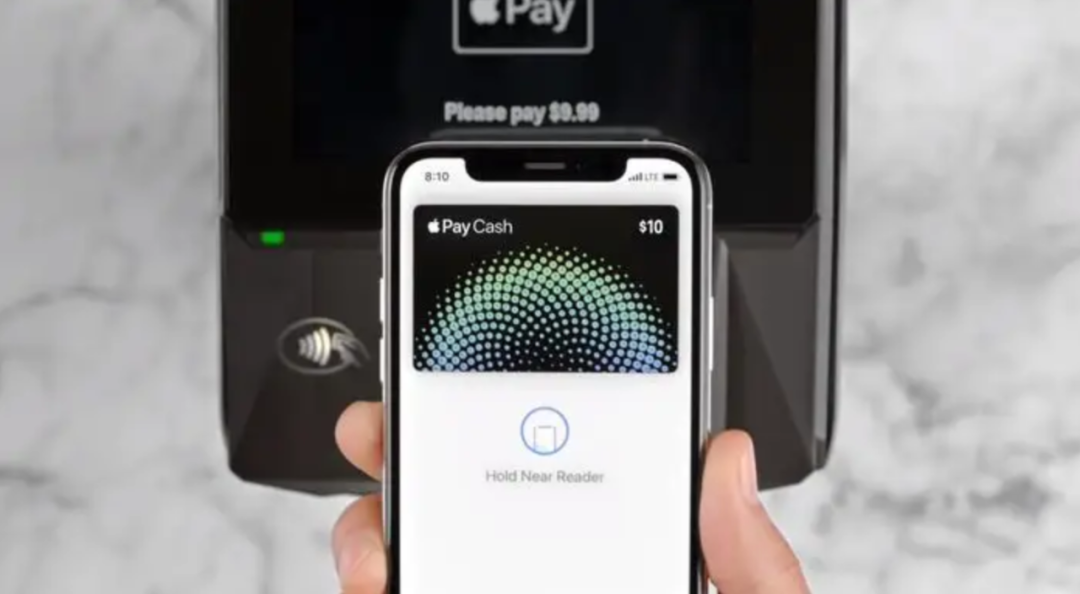

移动支付吃“软”,不吃“硬”?新熵关注共 4586字,需浏览 10分钟 ·2022-04-15 02:48 "醉翁之意不在酒。"作者|嘉荣编辑|伊页 银行卡的盛行,让20世纪80年代成了“一卡在手,天下我有”的时代。进到酒店和餐厅,拿出银行卡来刷卡消费,在彼时可是个气派的动作。随着移动支付的盛行,“刷卡”的地位已今时不同往日。 2003年10月,阿里巴巴推出支付宝,成了移动支付历史上一个重要性时刻。在此之前,电子商务只是一个信息平台,很难进行交易。随着支付宝的做大,拉开了移动支付的淘金时代,以至于坊间有段子称“十个首富,九个做支付”。 不过当下早已不仅是首富的支付之争,而是随着苹果、华米OV等手机厂商的入局,蔓延成了新时代下的“软硬混战”。 近日,华为支付上线华为钱包,意味着在Huawei Pay之外,华为在支付领域又迈出了正式一步。而这一行动早有苗头,早在2021年华为开发者大会期间,参会者便可使用华为支付扫码购票。 目前该业务更是覆盖了华为系应用和部分第三方应用,包括华为音乐、华为视频、华为阅读、芒果 TV、有道云笔记、PP视频等,并支持绑定中国银行、建设银行等160余家银行。这也是继去年华为正式获得支付牌照后的第一个有关支付的大动作。 随着华为在支付领域的成长,软硬件厂商之间的混战好似又吹响了号角。 实际上,在第三方移动支付中,相比支付宝、微信为首的基于软件形态的支付玩家,苹果和华为等基于硬件生态的玩家们,背靠强大的硬件设施,当前却暂未做出水花。不过尽管分食支付宝和微信为时尚早,但华为支付或意并不在此。随着移动支付平台之间的边界逐渐模糊,终局也并未到来。PART.01基于硬件,困于硬件 手机厂商布局支付,可以说是拥有不少“天赋”。 一方面,在手机市场中站稳的脚跟让这些玩家们拥有足够大的用户规模,头部玩家更是如此。比如当前已入局支付的苹果、华为和小米,无一不是在硬件赛道中已笼络了一众消费者的心智,而后拿下支付牌照这张船票。每卖出一个手机,意味着在支付方面,同时多了一个潜在用户。 另一方面,除了潜在用户池,手机玩家们的硬件支持也为它们打入移动支付阵地提供了一大优势。比如当前大部分手机都配备NFC功能,以便支持银联手机闪付。相较必须联网才能扫码的支付宝和微信,非接触式且无需网络的NFC不仅迅速而且更加便利。 不过这已不再是当年移动支付遍地黄金的时代,在消费者使用习惯养成后,转换成本也越来越高,资源和用户不断向行业寡头聚集。 相关数据显示,自2016年以来,支付宝和微信财付通合计市场份额一直保持在90%以上。据艾媒咨询《2021年中国移动支付行业研究报告》,截至2021年6月,国内移动支付用户规模达8.72亿,其中使用移动支付的比例为86.3%。 而当前,随着国家背书的数字人民币强势来袭,作为央行发行的法定货币,解决了用户对移动支付安全性的顾虑,也可以实现离线状态下支付。截至去年10月,“含着金汤匙”的数字人民币在开放试点一年后个人钱包已达1.4亿个。 手机厂商较为明显的优势,在三者围攻下显得有些差强人意,更何况还要面临京东支付、美团支付和抖音支付等电商支付的夹击。尽管2016年苹果在中国推出Apple Pay,同年华为和小米也上线Huawei Pay和MI Pay。但和在手机市场大杀四方不同的是,三年后在iResearch《2019年Q1中国第三方移动支付市场规模交易份额》报告中,连苏宁支付都占有0.2%的市场份额,三品牌只能和有些支付方一起被归在合计占1.7%的“其他”。 受惠于硬件,也受制于硬件。 对基于手机消费者来扩大潜在支付用户池的手机厂商们,当前也面临中国手机市场换机周期已近30个月、出货量也大幅下滑的问题。据中国信息通信研究院发布《2022年2月国内手机市场运行分析报告》显示,该时期国内市场手机出货量同比下降31.7%。 以手机厂商的NFC基础性支付功能为例,业内人士曾表示,相较NFC的产业链成本和安装的复杂程度,二维码的使用成本更低,当前并非所有手机型号都上线NFC功能,尤其是入门机型。 中国移动终端实验室曾指出越是低价格段用户对价格关注较多,换机周期相对更长。而这也对手机厂商们如何在面临各项成本难题下,如何普及NFC技术提出了更高要求。除了受制手机本身的NFC硬件技术,同样也受支付终端的POS机等设备数量的限制,后者也进一步限制了支持NFC功能的商家范围,二者缺一不可。 手机厂商们的支付生态根植于硬件,若硬件生态出现疲软,在此土壤中生长的支付生态也将受到打击。而对本身不受手机系统和手机型号等硬件壁垒限制的软件支付厂商们而言,则更能“野蛮生长”。 所谓“得生态者得天下”,在支付生态完整性方面,支付宝早已从早期的支付工具成长为了当前围绕理财、保险和微贷三大变现场景的金融生态,更是做起了私域社交增加粘性;微信背靠庞大的社交流量池,尽管支付功能晚于支付宝上线,也早已与其形成分庭抗礼之势;美团、京东、拼多多和抖音等也都借助电商形成了支付交易闭环。而手机厂商们的支付功能却稍显单调,当前适用范围过于狭窄。 目前几大手机玩家在支付领域各自为战,看似喧闹的场景,难以掩盖还暂未有手机厂商在支付赛道真正跑出名堂的事实。未来,或有更多手机厂商们的支付巨轮徐徐启航,然而前路也依然漫长。 PART.02名为支付场景,实为生态布局即便难以分食支付蛋糕,基于硬件生态的玩家们并非只是在做无用功,其背后有着更深入的布局。当前的手机厂商们,野心早已不止于开垦手机这一片土地,而是将战场扩大到AloT,企图通过霸占更多的场景来增强用户粘性。在各自的生态体系中,作为金融基础设施的支付业务,便是能形成更强的软硬件生态圈的重要一环。涉及到资金安全和用户信息安全,支付业务的风险不容小觑。不过趋利,乃商人天性。若非有更大的价值,支付业务也不会成为香饽饽。在博通咨询金融行业资深分析师王蓬博看来,支付业务的价值可细分为合规、数据和金融。其在采访中表示:“支付业务有几个方面的价值,第一是解决合规问题,没有支付牌照做平台面临二清等方向的质疑,第二是在合规问题解决后,支付牌照能够帮助平台整合商业生态、完善商业链条。在数据方面,可以不再受制于外部机构,能够拿到第一手的交易数据;在金融方面,可以开展相关增值服务,也可以进一步衍生出供应链金融等业务。”安信证券还认为互联网头部企业构建自己的支付通道也有助于企业减少使用第三方支付而产生的通道费。尤其对互联网头部企业来讲,支付渠道费用十分可观。一业内人士曾指出苹果推出Apple Pay,首先便抢占线下服务入口的重要环节,“从iOS8所提出的HealthKit以及HomeKit以及CarPlay来看,苹果的野心绝不止于Apple Pay。”相比Apple Pay这个产品,苹果的生态圈才是核心。苹果当前在中国暂未获得支付牌照,只能通过与银联和第三方支付合作完成闭环。可小米和华为或并不满足于仅做一个“管道”,早年间便布局支付牌照。2013年,小米便成立了小米支付技术有限公司,三年后获得支付牌照。 尽管此前华为云服务部总裁苏杰曾对外表示:“一个企业必须有自己的边界意识,不申请牌照,因为那不是我们的擅长”。去年4月,华为还是通过收购讯联支智付100%股权取得了移动支付牌照,成为继小米之后第二家拥有支付牌照的手机厂商。 后有消息称华为招募移动支付服务工程师、移动支付金融产品经理、电商支付产品架构师、电商支付风控产品经理等岗位,因此市场猜测华为要进入支付市场。对此,华为企业 BG 全球金融业务部总裁曹冲彼时公开回应:“华为当前没有进入支付市场的计划。”并表示在金融领域,华为的业务核心仍然是将 ICT 技术用于帮助并赋能金融客户实现数字化转型。而随着鸿蒙系统的推进,华为也一再强调鸿蒙要实现的是“万物互联”,再过矜持已没有意义。 华为自正式发布鸿蒙系统后,终端侧最重要的两大战略方向,一个是硬件上1+8+N的全场景智慧战略,以系统级的分布式能力,打通硬件之间的隔阂;另一个是构建移动世界第三极的HMS生态体系,通过HMS应用、HMS Core以及广泛的生态赋能方案,构建旺盛的应用开发生态,持续推动软件体系的革新。 而鸿蒙若想作为一个完整的系统,需要聚合更多的服务,链接更多的生态,支付是其中必不可少的一个环节。当前iOS有Apple Pay,Andriod有Google Pay,鸿蒙也自然要打出自己的“支付拳”。因此表面来看是打造支付场景,更重要的是完成生态布局,即便意不在支付,面前也仍非坦途。 PART.03真正聚合暂未实现在支付领域里,有行业人士曾将支付宝和微信支付比作“天上神仙”,将其他支付企业比作“地上看客”。 不过凡人有凡人的无奈,神仙有神仙的烦恼。在移动支付大战下,谁都不能高枕无忧。看似对垒的硬软双方,其实也并非水火不容。 合作也是近年才出现的趋势。令人意外的是,一向为了安全而封闭的苹果iOS系统宣布和支付宝合作,颇有种“打不过就加入”的态度。2020年,Apple Pay正式接入支付宝,这被看作苹果“开放”的预兆。该项目的落地,不仅简化了支付宝的使用流程,也有利于Appley Pay在华的本土化。当前,Huawei Pay也先后接入了支付宝和微信。美团已接入了Huawei Pay、Apple Pay和MI Pay等。 尽管数字人民币的出台被视为支付宝和微信的最大对手,但也不能阻碍三方的合作。据“微信支付智慧生活”消息,微信已支持在试点地区使用数字人民币。另一边,数字人民币APP中同样出现了支付宝的身影。这也意味着,两大移动支付平台都已加入到数字人民币试点的开放生态中。 不过尽管软硬两方似有融合之势,但在各自的战局内依旧火药味浓浓。 此前支付二维码推出后,“一码一扫”被视为不同移动支付平台的“壁垒”。支付宝要扫支付宝的二维码,微信要扫微信的二维码。商户收银台前几家支付机构的二维码摆成一排更是常态。 2019年8月央行发布的《金融科技(FinTech)发展规划(2019-2021年)》中,明确提出2021年要实现条码支付的互联互通,即“一码通用”。2021年已过,随着聚合支付的上线,逐渐实现了一码多用,但却还未实现“一码通用”。 这种聚合支付拥有上限,目前仅仅是将有限的支付机构聚合在一起。苏宁金融研究院高级研究员黄大智指出:“尽管一定程度上这种收款二维码是聚合支付服务商提供的聚合支付服务,不能等同于互认互扫、‘一码通用’。”而聚合支付也面临支付牌照,以及资金池安全等问题。因此距离真正的互联互通,仍有路要走。 而在工信部的推动下,一直相互屏蔽的淘宝和微信也撕开了个口子。今年初,微信可直接打开淘宝链接,上个月淘宝也上线微信支付。不过目前,微信支付并不支持自动跳转,需要用户自己截图并手动打开微信扫码,才能支付成功,二者暂未完全打通。 填上好不容易建立起的护城河对阿里和腾讯已非易事,更何况其余电商平台们,更难以接入彼此的“钱包”。另一边,当前硬件厂商们的支付系统也仍然作为各自生态壁垒的角色,实现互联互通的可能性也较小。 移动支付领域不断传出隆隆炮声,而这或许也是该领域机会遍地的征兆。在一个互通互联的时代,敌人与朋友都难以泾渭分明,尽管当前移动支付寡头效应明显,但胜负,还未到终局。 浏览 33点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 境外商户移动支付申请为境外商户提供线上线下移动支付Felord-Payment-Spring移动支付 Spring Boot 组件前言大部分的 JavaWeb 项目都会使用 Spring,尤其是 SpringBoot。所以笔者在开发过程中萌生一种直接构建于Spring依赖之上的支付开发包的想法。由于支付宝已经提供了SDK,所以只Felord-Payment-Spring移动支付 Spring Boot 组件前言大部分的 Java Web 项目都会使用 Spring,尤其是 Spring Boot。所以笔者移动支付大漏洞:手机一丢,倾家荡产!Python涨薪研究所0移动端h5网页调用支付宝支付接口web前端开发0不吃敬酒吃耳光!可怕的职场霸凌,你中枪了吗?测试开发社区0开放移动支付积分,银行为什么要做这种“亏本生意”?TalkingData0不吃敬酒吃耳光!可怕的职场霸凌,你中枪了吗?大飞码字0支付系统设计:银行卡支付产品刘0这届资本家不吃米亿欧网0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP