剖析 | 视频内容的变现总结

点蓝色字关注“流媒体网”

点蓝色字关注“流媒体网”

“单靠视频订购获取收入是无法收回电影电视剧的版权成本的,增加新的收入方法才是解决办法之一”,笔者已经多次从各种渠道听到过这句话,能产生这句话的背景是基于对现有产品或商业模式或运营方法已经难以保持市场竞争力得出的结论。那么如何拓宽视频内容的收入来源?毫无疑问,视频网站走在了大屏电视的前面。

本文我们就来一起来看看视频网站探索出了哪些适应新的市场环境的方法从而脱颖而出的,这些方法对我们大屏产品运营来说有哪些启示,又有哪些地方值得学习和借鉴。

视频网站是指提供免费或有偿视频流播放、下载等服务的网站。按网站发展侧重点不同,网络视频行业可细分为综合视频平台、视频直播平台、垂直视频平台、短视频平台等等。观众为什么要来视频网站?因为有内容,什么内容?是影片包含的文案、配音、配图、对白、音乐、转场、画面、剪辑、包装、字幕、创意等等,这一切的综合体就是观众来看视频网站的理由。截至2019年6月,中国网络视频用户规模达7.59亿,较2018年底增长3391万,占网民整体的88.8%,尤其近年来短视频平台内容制作门槛大大降低,用户收看方法极其灵活吸引了大量创作者的涌入,使得短视频市场开始向精细化、专业化、垂直化方向发展,抖音和快手等短视频产品在网络视频领域中占有愈发重要的地位。

中国网络视频行业主要发展阶段 | ||

阶段 | 年份 | 历程 |

初期探索 | 2005年-2006年 | 出现PPS,土豆,优酷,酷6等视频网站。 |

资本入市 | 2007年-2008年底 | 行业前景看好,资本看好,视频公司普遍开始大规模融资。 |

政策监管 | 2009年-2010年 | 政府监管介入,三网融合战略,广电总局颁布《关于加强以电视机为终端的互联网视听节目服务管理有关的问题的通知》,并要求厂商必须取得《信息网络传播视听节目许可证》。 |

整合竞争 | 2010年至今 | 优爱腾三足鼎立,二线网站继续厮杀,为争夺用户各出奇招,出现争抢独播,自制版权内容等操作。 |

如果用一句话总结各大视频网站的现状就是:都在亏损,而且这种亏损是产品一出生就开始的,至今依旧看不到何时是亏损的尽头。拿主打品质视频的爱奇艺来说,今年2月底爱奇艺公布了2019年第四季度及全年财报,财报显示爱奇艺第四季度总营收为人民币75亿元,同比增长7%,但净亏损人民币25亿元,整个2019年爱奇艺全年亏损创新高达到103亿元,超过2018年的 91亿元,亏损额度进一步扩大。同为行业巨头的腾讯视频情况也不容乐观,2019年腾讯视频付费会员数增长至1.06亿,但视频业务的全年营运依旧亏损30亿元。同年,优酷视频净亏损105.66亿元。

其实大家是否觉得很奇怪,比如腾讯视频付费会员用户数过亿,按理说覆盖数量已经具备规模,但为什么依旧亏损?笔者总结如下:

1、版权成本高

部分剧集版权费用 | ||

剧名 | 版权费 | 单集价格 |

如懿传 | 13.05亿 | 1450万 |

择天记 | 6.7亿 | 1100万 |

大军师司马懿 | 10亿 | 1100万 |

那年花开月正圆 | 7.8亿 | 1050万 |

长安十二时辰 | 7.32亿 | 1220万 |

芈月传 | 7.3亿 | 900万 |

创业时代 | 5.94亿 | 1100万 |

楚乔传 | 5.86亿 | 860万 |

从图中可以看出,头部版权单集价格几乎都在千万左右,最高的《如懿传》总版权费高达13.05亿。如果这些剧集收视喜人那还好说,付出的版权费物有所值,但是如果收视平平却版权费用高昂,那么平台必然亏损。

2、运营成本高

网站运营成本、人工成本、设备采购成本、技术维护成本等等所有成本都需要大量的资金日常维系。

3、变现方式创新乏力

根据收入结构来看,视频网站的主要收入主要来自会员和广告。而广告业务近年来受到宏观经济影响,收入大幅度降低。虽然爱奇艺去年创新了超前点播,虽然直播,购物也做了更多尝试,但整体来说依旧创新不足。另外,超前点播模式在牺牲平台用户体验的情况下,引发一定争论,模式难以持续。

4、市场竞争激烈

三大视频巨头优爱腾几乎瓜分了国内大部分的视频用户,三家在全领域全面竞争,也存在一定损耗。

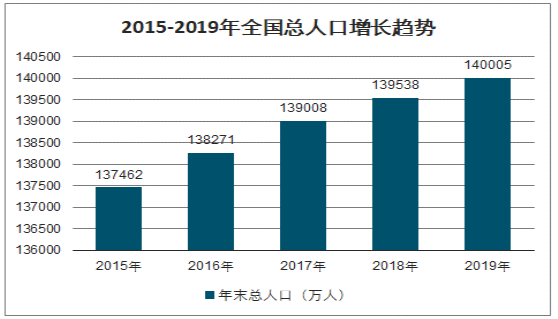

5、总人口增长但网站市场用户数持续减少

大家都知道,无论优酷,爱奇艺,还是腾讯主要用户还是年轻人群体,但过去10年以来我国人口生育率的下降和人口预期寿命的延长使我国的人口迅速老化。2020年中国出生人口再创新低,人口总数负增长将很快到来。80后总数是2.28亿,90后是1.74亿,00后是1.26亿。即00后总人口数是80后的55%,说明产品的市场规模相当于少了一半。

总人口趋势

新出生人口数量

Netflix2019年付费用户数1.67亿,营收201.56亿美元,净利润18.68亿美元。国内爱奇艺付费用户数为Netflix的63%,全年一个亏损近120亿人民币,一个盈利18.67亿美元。这种差异是如何造成的?这里面既有宏观原因也有微观原因。

宏观原因:

1、国外视频内容审核制度没有国内严格

2、英语依旧是全球的通用语言,覆盖人群相对更广

微观原因:

1、单用户贡献值

我们研究了两个平台的ARPU值发现,爱奇艺单用户收入大约11.35元,Netflix为10.82美元(注意是美元)。Netflix的单用户贡献值是爱奇艺的7倍。

2、发展模式不同

大家都知道爱奇艺发展初期广告收入占比一度超过70%,而后逐步下滑至2019年的30%,这中间的用户开始都习惯看免费视频内容,逐步过渡到会员增值内容。国内视频网站这样发展路径也是无奈之举,因为国内用户一直以来都几乎没有为内容付费的习惯,无论是我们的软件、视频、音乐还是各种出版物,由于用户版权意识较弱,加上盗版猖獗存在。这样的环境下,依靠几家互联网企业通过几年时间改变用户消费习惯比较困难。而Netflix是视频付费的开创者,即该网站一开始就是为了付费用户,一开始就培养了用户的付费习惯。

3、技术优势

如何挖掘用户最大价值,如何推荐内容最匹配用户喜好,Netflix在很早期就做了原始积累,后期实现千人千面算法。

4、成本控制

数据这里不在公布,整体上国内视频网站为了留住用户在内容上还是投入了极高的成本。而Netflix采用摊销法,总摊销期不超过10年,其中90%的内容资产在投入使用前4年摊销完毕,换句话说,能够有效控制成本是Netflix盈利的关键之一。

我们总结视频网站的盈利模式,当然,虽然它们持续亏损,但它们在商业模式,运营方法等依旧走在大屏产品的前面,值得我们借鉴。

1、在线广告收入

视频前广告、缓冲广告、暂停广告、弹窗广告等几种方式。这种广告商一般是广告商提供的,广告商会给视频平台一定的广告费。另一种是视频内嵌广告,比如有的视频内容播放中插播广告,这种广告一般是电视剧主角或者其它特色人物拍摄,更加符合观剧背景,提供产品页更符合剧集相应人群定位。

2、会员付费