终止IPO,联想讲不出“芯”故事

史上最短命上市公司!联想集团科创板“一日游”,舆论惹的祸?

作者 |萧野 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

获受理8天就审核终止,联想或成为科创板史上最快撤回上市申请的公司。

据上交所消息,联想集团IPO在9月30日晚间才获得受理,期间是国庆假期,只在10月8日这天实现了交易“一日游”。

众人猜测终止背后的原因是舆论压力,联想“厚此薄彼”的定价策略屡遭国人指摘,IPO作为一个难得的契机,势必引发投资人对联想内部制度、管理阶层的深挖。

审核用词是“终止”而非“中止”,说明监管和市场不再给联想任何机会,坚守十年贸工技方针的联想在大家眼里并非如此。

联想近年来逐渐被视作华为的反面教材,民族主义高涨的当下,联想一定很后悔说过:“我们联想国际化进程的最大障碍,就是我们来自中国。”

这句话是否断章取义暂不深究,至少能够表明一个信息:联想这些年的主攻方向,就是讨好国外市场,提升全球份额。

那么联想努力的成果究竟如何呢?

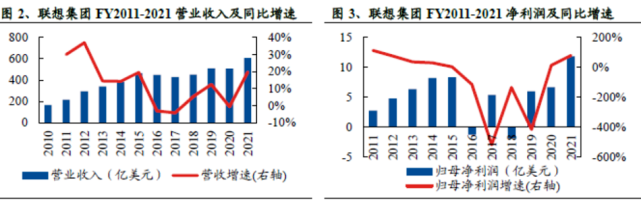

根据20/21财年第三财季业绩显示,联想在全球个人电脑的市场份额达到25.3%,冠军地位稳固。

所有大区的销量全都实现了双位数增长,其中北美市场的销量同比增长60%;而大本营中国市场的增长率仅为一半。

纵观过去10年,公司营业收入从166.05亿美元增至607.42亿美元。看来联想的全球策略奏效了。

(资料来源:公司财报 wind)

联想得承认一个事实,它的全球化底色来自于国内时代红利,直至今天它依然缺乏技术壁垒。

市场浮尘而无核心产品力托底,这样的联想替换成其他,对世界都无影响,反之联想需要世界,更需要牢牢抓住中国市场。

联想站上风口浪尖

联想站上风口浪尖

所谓在商言商,联想的决策者可能觉得,活下去比什么都重要。

信奉实用主义的联想,会对国外市场一直打“低价牌”,而在国内,同一款thinkpad售价比美国高出1.5万人民币,而且还要阉割显卡和背光键盘。

对此,集团CEO杨元庆堂而皇之解释道:“中国有钱人越来越多,定价高符合国人的面子。”

有时候你不得不佩服这种人,说着最刺耳的话,做着最有利的事,明明看不惯却拿他没办法。这几年联想的路实在是太顺了,主营业务持续增长之外,业务范围还在不断拓展。

联想的业务版图有三块——个人电脑及智能设备业务、移动业务及方案服务业务,2021年营收占比分别为80.0%、10.4%、9.6%。

值得一提的是方案服务业务,尽管只占到集团不到10%的营收,毛利率却达到硬件业务的两倍,且38%的增速超过集团整体11个百分点。

鉴于优异的表现以及联想对此业务的资源投入力度,未来方案服务有望成为联想的第二成长曲线。

有龙头老大的地位,有庞大的用户基础,有明晰的转型方向——一切负面舆论,好像对于业务都不影响?

并非如此,有心人仍然能从联想的未来规划中窥见隐忧,而要消除这一忧患,联想必须正视自己的“去中国化”问题。

联想此次转型的动机不简单——PC电脑市场固然平稳,可是缺乏有力的增长点,这对于一家信息技术领域的企业来说就像定时炸弹。

要知道在技术迭代日新月异的背景下,行业霸主地位并不能给联想带来安全感,何况这还是一家完全以市场为导向的公司。

所以联想选择向智能化转型,重视IT服务市场技术革新,以提升核心竞争力。

也就是说,联想的战略路线已经发生重大变化, 以往的“贸工技”将被“技工贸”或者“技贸并行”所替代。

问题是,技术研发是说搞就能搞好的吗?

搞投资,大可以套经验,联想确实屡屡得手;但是搞技术,没有捷径可走,要肯试错,还要有扎实的科研底蕴,联想在这方面就是空中楼阁。

这就牵涉到实际的行动层面,联想打的算盘大概是这样:大撒钱组建自己的IT方案服务技术研发基地,初有成效之后就在国内大面积铺展开来,抢占中国区的IT服务市场,接着进军国际,完全复制当年PC产品领域的发家路线。

听上去是一个美好愿景,殊不知也是甜蜜陷阱。

回顾联想发家史,充其量就是PC贴牌组装商,早年因为缺乏竞争对手,加之有国内机关单位统一订购,销路根本不愁,这才是它一步步做大的原因。

联想曾经顶着这样一个“民族良心”的名头,然而羽翼丰满后就开始嫌弃自己的出身,这样的情形不可能再在新时代新市场发生第二遍。

拿不出绝对的诚意,民众不会买账,如此联想撸下中国区都成问题,这是其一。

此外,联想向数字化方案服务转型,势必用到国内的技术团队,欧美市场能否接受来自中国的技术,要打个大大的问号,毕竟华为事件殷鉴不远。

联想即便冲出国内市场,也难冲进西方后院,而过去PC市场的经验又给予联想过分的联想,恐形成思维定势,这是其二。

两相结合,联想如若不能明确自己在新兴市场中的形象定位,未来的路线规划都得打破重来。

至此仍未牵扯到技术和生态整合的落地,那么彼时的联想又将有哪些挑战和机遇呢?

在近期举行的2021联想创新科技大会上,联想发布了新IT服务品牌“联想TruScale”。

“联想TruScale”的核心是XaaS,即一切皆服务。

它将传统硬件、软件、服务分散采购,以及设计、建设、运维分段实施的模式,整合成可以订阅、一站全包的服务模式。

“联想TruScal”采用这类模式,有逻辑可循。

从时代背景来看,疫情加速了企业数字化的进程,随之而来是对于IT服务的需求爆发;

从用户行为来看,企业正从购买设备转向购买服务;从服务模式来看,“懒惰”的客户惯于接受简单的整体解决方案,而不是学习复杂的IT技术。

在具体架构上,联想给出了“端-边-云-网-智”的答案。

联想的方案服务目前质量如何?以知名印刷公司高斯中国为例——采用联想构建的新IT远程运维平台以后,高斯中国的设备故障率降低50%,客户满意度提升80%。

联想为制造、环保、医疗等不同行业制定解决方案,要想达到和高斯中国一样的效果,就必须深入不同的场景,实地了解,这无疑是一个挑战。

上万家服务对象,不可能悉数做透,联想给出的答案是:开放自己的平台和生态,“内化外生”,平台大、技术开放,就能够吸引上下游的合作伙伴,好过一个人单打独斗。

可以说,在未来IT服务市场,几乎没有一家公司能像联想这样具备硬件、平台、行业应用、服务全要素的IoT开放生态。

与此同时,联想的劣势却很致命,它缺乏新IT核心技术的突破——预计2025年将有75%的数据产生在数据中心和云之外的边缘侧,但是联想的边缘计算、大数据分析能力欠缺标签,算法模型流于大众化。

目前,国内几乎所有互联网巨头、相关服务商都想在服务与解决方案市场分一杯羹,竞争尤为激烈。

联想如若不能解决技术问题,它的那一点平台优势迟早荡然无存。

总的看来,联想的转型方向没有问题,IT方案服务业务是一个极为广阔的航道。

根据预测,今年的市场规模为1.17万亿美元,未来3年复合增速将达30%。联想的现行方案也没有问题,目前已经在智慧城市、智慧医疗等垂直领域落地。

但是联想必须审视自己对技术研发的态度。

IT服务关键技术在于AI算法,但是目前AI行业鱼龙混杂,绝大多数企业都会提一嘴“端到端解决方案”、“AI赋能”,包装无数个概念,可惜没有几个能真的将核心算法做好。

如果联想只是为了制造噱头,获取融资,这就不是真正的技术。

抑或是联想希望凭借手中的渠道、用户基础,快速将业务做起来,而采用同质化的方案,这也不是可持续的技术。

从此次联想集团IPO申请终止一事来看,年研发投入超百亿的联想,有多少落到实处,要打个大大的问号。

联想集团的招股书显示,2019年、2020年、2021年,联想集团研发投入分别为102.03亿元、115.17亿元以及120.38亿元,占各期收入的比例分别为2.98%、3.27%和2.92%。也就是说,联想集团的研发费用平均为3%。

这远未达到科创板平均12%的研发强度。

以华为为例,2020年的研发费用支出1418.93亿元,约占全年收入的15.9%。

而且联想这些费用主要用来支出职工薪酬以及折旧摊销费用,其中研发人员的薪酬占了近60%、折旧摊销费用占了14%。至于联想的研发成果,二次开发和委托开发的不在少数,仍无国家级科技奖。

此外,预测终归是预测,IT服务市场究竟能否持久盈利,还是未知数。这就需要联想具备破釜沉舟的企业家精神。

联想一下可以,妄想就不好了!

参考资料:

平台+生态+服务,边缘计算这件事联想整明白了

2021联想创新科技大会:一切皆服务将重塑万亿新IT服务市场

3.15楼财经|杨元庆等三高管年薪近两亿元,联想科创板上市为何“猝停”?