政府工作报告连续5年部署,总理国常会专门研讨的“提速降费”,在5G时代有什么新内涵?

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

进入5G时代,提速降费需要赋予新的内涵,是突破个人用户向广大的行业用户提供服务的提速降费,也是用户导向型的提速降费。“提速”不再是提升网络带宽速率,而是对包括速率、可靠性、连接数、服务质量等用户需求的指标全面“提速”,“降费”也不仅仅是降低流量费用,而是面向用户场景,全面降低用户总体连接成本。

在《政府工作报告》连续5年部署“网络提速降费”相关工作后,4月7日,总理主持召开国务院常务会议,部署持续推进网络提速降费,提升网络和服务质量。网络提速降费已成为国家高度重视和持续推进一项重要工作,过去5年中,提速降费对经济增长“加速器”、发展方式“转换器”、产业升级“助推器”的作用日益显现,为我国经济高质量发展不断增添新的活力。不过,在产业数字化成为社会热点的今天,提速降费已与5年前有了显著的变化,迎来了新的内涵。

提速降费五年,支撑互联网产业繁荣

早在2015年5月,总理在一季度经济形势座谈会上就感叹“流量费太高了”,引发了与会人士的热烈讨论,此后总理在主持召开国务院常务会议时再度明确促进提速降费的五大具体举措,由此为提速降费的大潮拉开了序幕。

2016年提速降费工作提出建成“全球规模最大固定光纤和4G网络”,2017年提速降费工作提出“在全国范围内取消手机国内长途和漫游费”,2018年提速降费工作提出“移动网络流量资费年内至少降低30%”,2019年提出“精准缴费、携号转网”,2020年提出“降低宽带和专线平均资费、严查商业楼宇宽带垄断”。

本次国务院常务会议针对提速降费提出四项措施,包括:大力推进5G和千兆光网建设应用、中小企业宽带和专线平均资费再降低10%、坚决整治商务楼宇宽带垄断接入、强行加价、强化电信基础设施共建共享。

根据运营商的数据,截至目前,我国固定宽带和手机流量平均资费水平下降95%以上,其中,中国移动从2015年以来让利金额超过4800亿元。过去几年,一方面是无处不在的网络基础设施,另一方面是持续下降的通信成本,给互联网的繁荣发展铺平了道路。

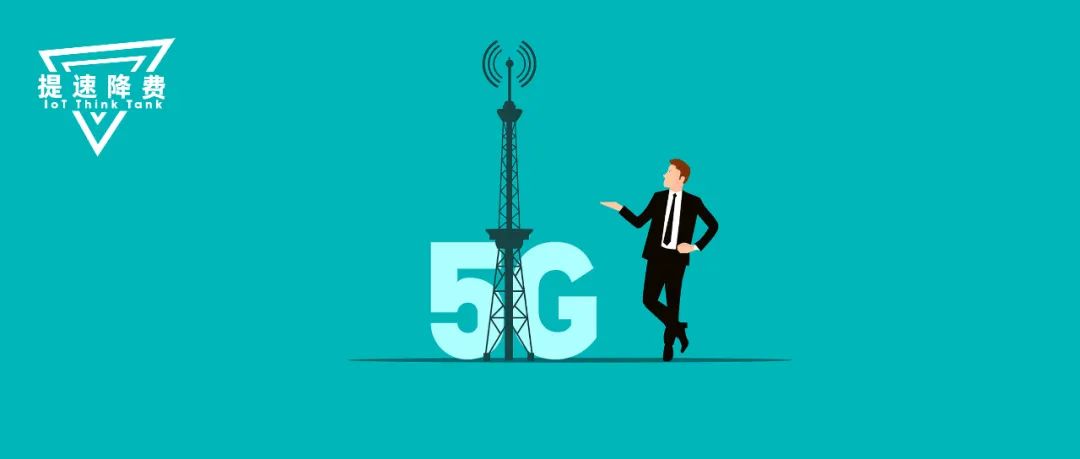

截至2020年底,全国移动通信基站数达到931万个,而2009年这一数字仅为111.9万个,在11年内增加了近820万个基站。尤其是从2014年开始4G商用后,4G基站从0增长到2020年的575万个。如此完善的高速4G网络,让全国互联网APP用户可以随时随地接入网络并体验服务。

2009-2020全国移动通信基站数量(单位:万,来源:工信部,物联网智库制图)

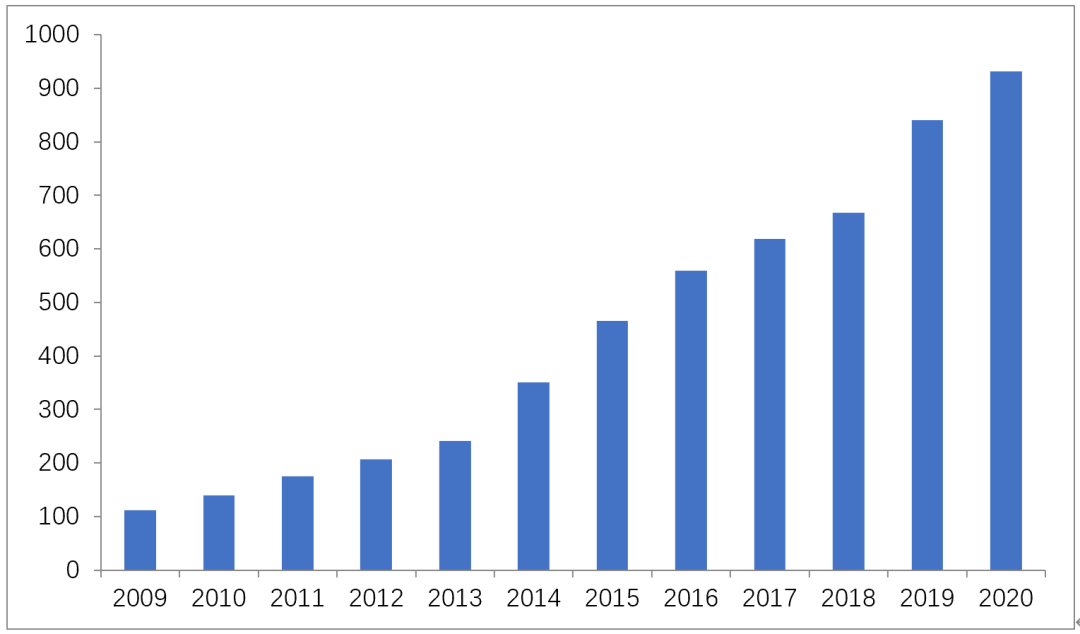

从全国消费者物价指数(CPI)来看,根据国家统计局的数据,2020年CPI数整体上涨了2.5%,不过,同期通信类价格指数下降了3.5%。实际上,在过去近20年时间,相对其他方面价格不断上升,通信类价格指数经历着持续的下降的过程,通信服务的成本越来越低,在一定程度上降低了各行业数字化转型的成本。

2000-2019中国消费物价指数(来源:国家统计局,物联网智库制图)

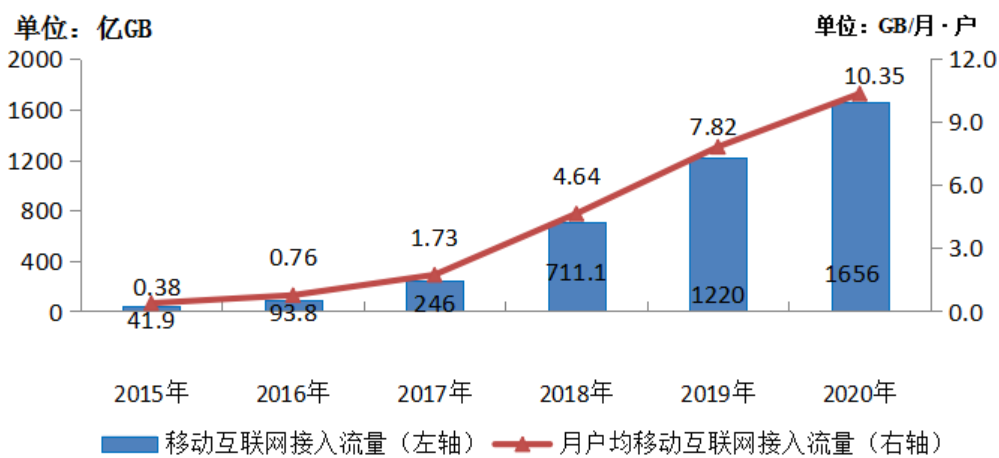

记得2014年4G商用伊始,流量费用相对较高,大部分用户都量入为出,每月能够使用的流量非常有限。根据工信部数据,2015年每用户月均流量消费仅为380M,但到了2020年底,这一数字已经变成了10.35G。当前移动互联网的各类APP都是流量消耗大户,如果流量价格还是如2015年的水平居高不下,移动互联网不可能繁荣起来。

2015-2020年移动互联网流量及月DOU增长情况(来源:工信部)

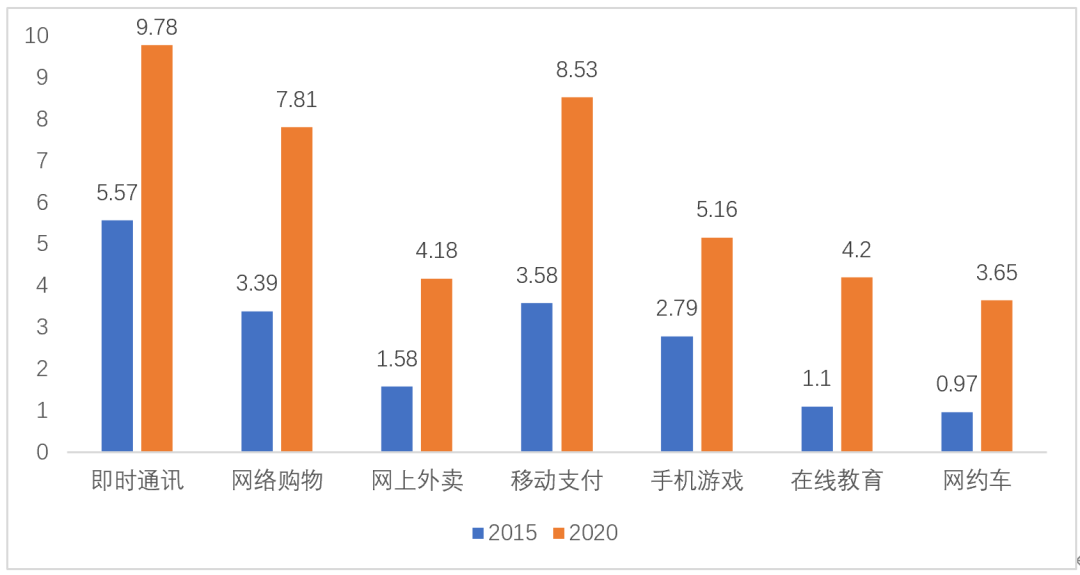

伴随着提速降费政策的落实,近年来中国互联网各种业态实现进一步发展。根据中国互联网络发展统计报告数据,2015年手机网上支付用户规模为3.58亿,1.10亿网民通过互联网实现在线教育,9664万人使用网络预约出租车;到2020年,手机网络支付用户规模为8.53亿,手机在线教育用户规模为4.2亿,网约车用户规模为3.65亿。另外,一些新的业态也快速崛起,如短视频用户近年来几乎是从0开始增长到2020年8.73亿用户。

2015与2020移动互联网各类业态用户规模对比(单位:亿,来源CNNIC)

2015年至2020年移动互联网各类业态用户规模实现翻番甚至数倍增长,从某种程度上受益于网络基础设施的完善和通信费用的持续下降。可以说,中国目前市值最高的互联网公司都是网络提速降费红利的受益者。

新时代的提速降费

进入十四五时期,提速降费迎来新的内涵,在笔者看来,这一新内涵最核心的是提速降费的用户群体发生了根本性变化,从而带来通信网络需求和技术演进形成与以往完全不同的方向。在这一过程中,尤其是“提速”需要重新定义,因为此时面对的用户不仅仅需要提升网络速度,有些甚至还需要“降速”。

2015年,提速降费政策开始推行的一个背景是4G的商用开始加速。如今,提速降费的背景发生了很大变化,中国已建成全球规模最大的4G网络,4G网络覆盖率超过98%,5G商用开始加速,未来移动网络的提速降费更多应聚焦于5G网络。众所周知,5G之前移动网络用户群体更多是个人手机用户,而5G应用最广阔的场景在于各行业的物联网应用,这是与以往提速降费用户群体最大的不同。

不同的用户群体,形成的是不同的场景和需求。从5G发展场景来看,当前5G典型的3大应用场景eMBB、uRLLC、mMTC中,仅有eMBB的场景需要带宽不断提升,也就是说需要传统意义上的“提速”,而uRLLC、mMTC场景则是与传统“提速”完全不同的需求,uRLLC需要超低时延、超高可靠,mMTC需要更大容量的连接密度和较低的终端功耗,这些场景对网络速率没有太高需求。

不论是uRLLC,还是mMTC场景,更多服务于各行业的数字化转型,是5G to B的主力,这部分才是未来5G发挥作用最大的领域,也是5G区别于此前几代移动通信的最典型特征,此时的提速降费要求应该重新定义。以工业互联网为例,需要给工业企业提供的是满足工业自动化要求的可靠性网络连接、近乎物理隔离的安全性专网、毫秒级的控制时延,“提速”的要求就是可靠性、安全性、低时延,“降费”则是能降低企业5G应用的总体成本。所以,提供网络切片、MEC技术,采用虚拟专网形式等方面的努力,实际上就是针对工业互联网的“提速降费”。

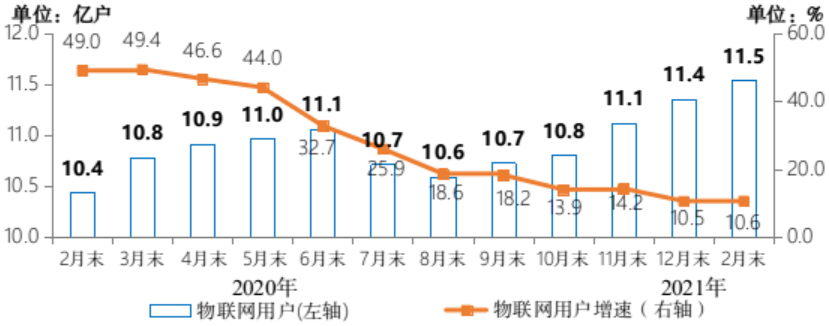

近年来,基于移动通信网络的物联网业务处于高速发展期,蜂窝物联网连接数已接近手机终端数量,且仍然处于高速增长期。根据工信部数据,截至2021年2月,蜂窝物联网连接数已超过11.5亿。这么大规模的物联网连接,涉及大量垂直行业的生产经营。在这一背景下,下一步提速降费政策也应高度关注物联网网络的提速降费,然而物联网的提速降费与手机终端用户提速降费有不同内涵。

2020-2021年2月末物联网终端用户情况(来源:工信部)

中低速物联网设备将占物联网总连接数的80%以上已成为业界共识,大部分设备仅需要低频、小数据包传输的需求,物联网的“提速”显然不是让传输速度越来越快,而是给这些设备提供更快速、更便捷接入的连接方式,并保持可靠、高效的连接。“降费”除了降低流量外,更多需要关注的是与连接相关的其他环节,包括提供连接的硬件、软件、服务成本。

举例来说,过去一年多时间爆红的Cat.1,其重要的功能是降低基于4G物联网设备复杂度和成本,满足中速率物联网设备的需求,而Cat.1的很多应用场景正是替代部分高速率Cat.4的应用。从这个技术趋势来看,物联网的提速降费实际上在某种程度上是适度的“降速“降费。NB-IoT应用就更为明显了,对于NB-IoT更多需要的是超低功耗、长距离的连接,不关心数据带宽,有些运营商针对NB-IoT的计费采用了连接次数而不是流量。

另外,今年的政策增加了“强化电信基础设施共建共享”的要求,可以看出共建共享将成为ICT基础设施建设的一个潮流,同时也是针对网络“降费”的新应对之策,通过共建共享大幅降低投资额,实现给用户的让利。

总结以上分析,提速降费作为推动全国数字经济快速发展的一项重要举措,过去5年受到国务院高度重视,预计未来这一举措将持续推进。不过,当前提速降费背景已发生了深入变化,如果说4G时代主要还是以流量单一量纲计费的模式,那么5G时代面对大量行业用户和物联网的需求,需要多量纲计费的模式,从单一流量使用量升级到5G的流量使用量/切片量/连接量/时延等级/速率等级等为衡量标准。

笔者认为,进入5G时代,提速降费需要赋予新的内涵,是突破个人用户向广大的行业用户提供服务的提速降费,也是用户导向型的提速降费。“提速”不再是提升网络带宽速率,而是对包括速率、可靠性、连接数、服务质量等用户需求的指标全面“提速”,“降费”也不仅仅是降低流量费用,而是面向用户场景,全面降低用户总体连接成本。

笔者新书《新基建大时代:聚焦5G与物联网》已上市

长按二维码,即可购买

往期精选