完美日记舍命狂奔

共

4753字,需浏览

10分钟

·

2021-03-16 21:10

©新熵原创

作者 | 侯敏 编辑 | 关山

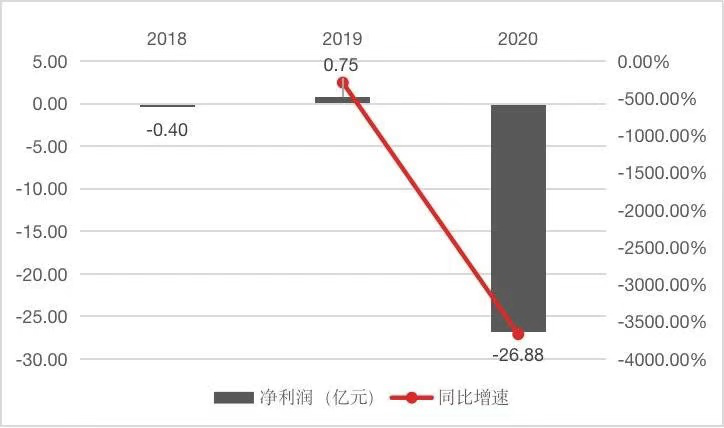

“中国美妆第一股”完美日记母公司逸仙电商,正在顶着巨额亏损的压力,努力维持市场对其高增长的期待。但这位资本眼中的“优等生”,上坡路明显更难走了。在流量红利时代,逸仙电商通过图文及短视频,在公众号、小红书、B站以及抖音等平台多管齐下,以闪电速度成为天猫彩妆品类年度全网销量第一。但近两年流量天花板初现,无论是雅诗兰黛、欧莱雅等国际大牌化妆品集团公司,还是花西子、橘朵、稚优泉等新国货化妆品牌,都在复制模仿完美日记的DTC(直达消费者)营销打法。其结果是:“化妆品品牌太多,KOL都不够用了”。招股书显示,2020年前九个月的营销费用相比2019年全年增加了近8亿,而目标客户数量仅从2340万人增加到2350万人。8亿元营销费用增长,换来了10万目标客户增长。虽然内部电话会议中,高管们已经直言流量天花板已到,但完美日记依然在为流量挥舞支票簿。2020年第三季度财报显示,完美日记用于营销的费用达到20.34亿元、占总营收62.16%,而这也相当于2018到2019年两年之中完美日记营销费用总和。一直以来,完美日记都是中国美妆品牌增速最猛的公司,2018年仅8个月时间,销量增长近50倍,全面赶超YSL、SKII等国际大牌。短短五年便完成从成立、融资、美股上市整个过程,2020年净营收达52.3亿,市值超过近百亿美金,不仅刷新了中国化妆品公司的成长记录史,也打破了彩妆品类因始终无法逾越10亿销售天花板而一直被资本忽视的魔咒。如今完美日记背后站着高瓴资本、真格基金、高榕资本、老虎环球、厚朴投资等明星投资机构,不仅成为“全村的希望”,还带动了整个国货美妆赛道的快速崛起。但作为国货美妆第一股,如今逸仙电商极速增长却因最新财报的公布而争议声不断。2019年,逸仙电商市场和营销费用为12.5亿元,占营收比例41%;2020年前9个月市场和营销费用是20.3亿元,占比提高至62%;3月11日发布的2020年第四季度财报显示,市场和营销费用达到13.8亿元,占比攀升至70.3%。高额的营销费频频引发质疑的声音——它是否在烧钱换增长?这种方式可持续吗?近乎疯狂的营销费用始终令人感到不安。3月11日晚,逸仙电商(YSG.US)发布上市后首份财报后,股价一路跌至近3个月以来最低。财报显示,逸仙电商依然处在高速增长阶段,2020年全年实现52.3亿营收,同比增速为73%。但在美国通用会计准则下,背后是全年26.88亿的净亏损。报告显示这是由于去年公司市场、销售和管理费用高涨,超过了公司营收,导致净利润出现大幅亏损,2020年,逸仙电商的经营费用由2019年的17.84亿元增长172.7%至60.47亿元。表现在营销费用方面,逸仙电商2020年第四季度销售及营销费用为13.8亿元,而去年同期为4.5亿。最近三年,逸仙电商营销费用一直处于激增状态,2018年、2019年与2020年市场营销费用分别为:3.09亿、12.51亿、34.6亿,分别占营收的比重为48.69%、41.28%、66%。而逸仙电商的“偶像”全球最大的化妆品集团欧莱雅,最高时营销费用占比仅20.3%,日常占比不超过15%。值得注意的是,总经营费用中除了营销费用激增,行政管理费用也出现了暴增,从2019年的2.09亿猛增至21.43亿,行政费用率高达41%,而去年同期仅为7%,对此财报解释称因为2020年Q4的人事费用与IPO时的股权激励费用增长。如果照此计算,逸仙电商已陷入为了增长而烧钱的痛苦阶段,净收入开始无法覆盖费用。2019年,逸仙电商每付出1元的费用,还能获得1.7元的收入,但2020年这个数据只有0.86元,成了“亏本买卖”。导致入不敷出的原因,源于完美日记一贯奉行的烧钱换增长的打法,前期阶段新品牌、新产品上线、广告投放成本激增以及线下门店数量的扩张都在导致营销费用增长。但由于第四季度行政管理费用的特殊性,下个季度亏损可能会收窄,但逸仙电商仍然处在品牌高速成长的扩张阶段,预计亏损还将在一段时期内持续下去。王星晨是某一线城市大三的学生,00后的她告诉「新熵」,她和身边的同学普遍愿意尝试国货彩妆,完美日记的爆款她和同学会在打折时跟风购买,如动物眼影盘、小细跟口红还有李佳琦亲自监工的粉饼,都是她在完美日记微信群里薅的羊毛,比天猫上买便宜很多。一位不愿意透露姓名的投资机构经理表示,完美日记之所以在销量上遥遥领先,其原因就是采用饱和式投放,且不在乎营销投放的ROI,且愿意走平价+打折模式降低毛利率,导致投入1块钱,只能产生0.8元销售额。完美日记有一张大数据编织出“公域流量+私域流量”全渠道营销网,在公域流量上,完美日记擅长饱和式投放,某段时间会看到其使用“开屏+抖音+B站+公众号+小红书+快手”全平台轰炸;擅长讨好年轻人,会不拘一格快速推新品及联名款、挑选年轻人喜爱的代言人。如别出心裁选择李佳琦的宠物狗作为眼影盘图案,与饭圈女孩无障碍交流等,甚至直接用爱豆粉丝的称号来命名产品名称,朱正廷同款小黑钻208“珍珠糖色”产品刚一上线库存50000件瞬间被秒空。在微信群私域流量上,完美日记也牢牢把握用户心智,线下实体店购买后,导购会通过送美妆蛋、领优惠券等形式邀请顾客加微信群,加了几个群后你会发现里面的“小完子”话术相似,还会经常在群里发打折优惠,发完总有几个人负责带节奏购买,王星晨表示尽管早已识穿她们是完美日记的“托”,但依然会留在群里毕竟买一赠一等优惠力度还是很大的,而“小完子”们KPI考核的重点不是业绩,而是不让群里的粉丝退群。3年时间过去,如今摆在完美日记面前的问题是,流量天花板已初见瓶颈。招股书显示,2020年前九个月的营销费用相比2019年全年增加了近8亿,而目标客户数量仅从2340万人增加到2350万人。不是因为完美日记的打法出了问题,而是许多国际大牌和新国货美妆,正在将完美日记的打法快速复制在自己身上,导致流量越来越贵,赛道越来越挤。除了完美日记,起步较晚的花西子也是位营销高手。如果要统计过去两年里进李佳琦直播间最多的美妆品牌,不是完美日记而是花西子,传闻花西子曾给李佳琦开出100%返佣的条件,对此业内人士坦言:“等于花西子全公司上下一年都在这位KOL打工,典型的流量和营销名声归我,钱归你。”2020年3月,花西子的销售量同比增加了300倍,5-7月线上GMV开始一度超过完美日记,618大促,花西子以2.35亿成交总额登顶榜首买成了国产美妆成交额排行榜的榜首。但也有业内人士不看好这种激进的增长方式:“只有供应链和KOL两头赚钱,而品牌方则是赔钱赚吆喝,是为他人做嫁衣,看不到可持续性。”除了“劲敌”花西子和雅诗兰黛和欧莱雅这些财大气粗的化妆品集团,还有橘朵、3CE、稚优泉、滋色这些新国货品牌虎视眈眈,而后者同样是 DTC 模式兴起的受益者,它们的打法也是通过 KOL 去传播,找头部主播去带货。再加上由于都是采用 OEM、ODM 的代工生产模式,新国货在品控和研发上已经趋于同质化,唯一的区别就在于营销。一旦复购率提上不去,就只能花更多的钱,买更贵的流量,不停地烧钱换用户,用一个流行的说法就是,在国货彩妆这条赛道上,已经越来越内卷了。因此完美日记急于讲出下一个新故事,目前给出的解题思路是“开线下店+收购公司”。逸仙电商新零售事业部总裁冯琪尧表示,完美日记仍在加快开店速度,未来三年计划在全国开店600家。根据招股书,2019年完美日记体验店相关支出为5290万,截止2020年9月,体验店相关支出为1.96亿,两年以来平均每家店的花费为126.23万元,如果完美日记计划在2022年门店总数超过600家,意味着接下来还要再开至少350家门店,以目前门店成本计算,意味着线下店前期投入方面,至少再花费数亿元。线下店本就是个非常重的生意,2020年前三季度,线下营收占比为8.7%。即便是像雅诗兰黛、欧莱雅这样的老牌高端美妆品牌,在布局线下门店上都是慎之又慎。雅诗兰黛进入中国27年,目前门店也未超过400家,而完美日记用一年半便迅速开了200家店。完美日记的成都春熙路体验店,是其最大的线下体验店之一,是1000平米的5层超大展示空间,不仅有陈列展示还有茶饮休息区,视觉设计邀请了韩国著名设计团队,体验感借鉴了苹果官方门店,不设收银台直接通过店员工作机付款,除了可以减少等待,还能直接追踪单个BA的业绩,便于考核ROI。在近年从线上崛起的新兴国货美妆中,完美日记是少有的敢如此快速在线下扩张的品牌。上一个在中国快速开店的还是韩妆品牌悦诗风吟,曾经一度以定位年轻、价格亲民、新品快速上线,受到消费者追捧。曾两年时间开出100家门店,随后又以每年100-200家的速度由一线拓展至二三线城市,但随着韩流褪去和产品吸引力的降低,2017-2019年品牌收入三连降,如今已陷入亏损状态,部分门店已关门调整,完美日记入局的结局还未可知。除了到线下挖掘流量,从集团战略层面看,母公司逸仙电商正在走多矩阵、集团化策略,目前最多的动作就是收购与孵化。1996年,法国化妆品品牌欧莱雅正式进军中国市场,其赶走中国本土化妆品公司的方式也是如此朴实无华且枯燥,就是拿钱直接砸。如今的完美日记也模仿其“买买买”的收购手段,弥补研发能力不足短板。去年开始,完美日记母公司逸仙电商便将收购之手伸向了多家国产品牌和国际大牌。3月2日宣布收购英国高端护肤品牌“卸妆界爱马仕”Eve Lom,去年宣布收购美妆潮牌小奥汀与雅漾同集团法国高端药妆品牌Galénic,此前还曾传闻收购日本护肤品品牌FANCLE等,今年3月,旗下全新主打“少女风”的彩妆品牌Pink Bear皮可熊也上线天猫旗舰店。不断拿下高端化妆品市场,可能会助力其解决品牌“平价化”和盈利难的问题,形成多品牌共同营收的组合打法。正如其“偶像”欧莱雅,历经114年打造出了覆盖护肤、彩妆、药妆、美发、香水等各领域的庞大化妆品帝国,如此一来正所谓“东方不亮西方亮”,任何一个产品业绩的下滑,都无法动摇其生存根基。但在这一天到来之前,逸仙电商恐怕还要熬过相当漫长一段时期,一方面要和这群虎视眈眈的新国货品牌和国际品牌同台竞技,烧钱的营销费用暂时无法停下;另一方面还要抓紧解决盈利问题及产品口碑和质量问题。这一切的前提,都取决于逸仙电商还有多少钱可以烧,站队逸仙电商的投资人还能坚持多久,以及是否愿意相信完美日记烧钱背后是一片星辰大海。

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP