网文和游戏生态价值显现,触宝Q2财报迎来触底反弹

Q2财报的扭亏为盈,标志着触宝的换道成功,成功实现触底反弹。

作者 |蜜桃君 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

9月8日,科技移动互联网公司触宝(NYSE:CTK)公布了2021年Q2财报,格外需要注意的是,触宝在本季度恢复盈利。

财报显示,触宝2021年Q2净收入为8,322万美元,经调整净利润为110万美元,上季度经调整净亏损1,109万美元,也就是说,本季度触宝扭亏为盈了。

触宝能再次扭亏为盈,简单的说就是赚的多了,花的少了。

赚钱多,得益于网文和游戏的双业务形态的极强的变现优势。

作为网文3.0时代的破局者,触宝在网文上不仅有传统的流量+广告的变现模式,更是通过IP商业化赋能,真正实现了网络文学的产业升级;游戏领域不断有新的爆款游戏完成业务迭代,变现逻辑上也是“内购+广告变现”的多重打法。

这也再次印证了触宝之前提出的“将会在 2021 年探索更多变现模式,比如付费内容、电商和 IP 资产”的计划。

花钱少,得益于获客成本减少。

触宝本季度的销售和营销费用占总收入的比例为 72%,去年同期为 84%,上季度为 87%。

连续下降只是表象,背后是触宝对于新老用户的不同战略,而这一点恰恰是触宝利用技术优势不断用户洞察的结果。

另一方面,无论是疯读小说IP业务环比增长194%,还是新的爆款游戏丰富游戏矩阵,都说明触宝的整体用户群体更加活跃,根据财报后投资者会议披露,触宝的每日 ARPU在 2021 年第二季度同比增长 42%,环比增长 50%。

明显看出,触宝并没有因为减少对新用户的投入而损失收入,可以说,触宝这一份财报让投资者和市场对它的未来更有信心,充满期待。

1

从Q2财报来看,凭借网文与游戏两大支柱产业,立体化的分发变现模式,进而推动全球内容生态的进一步拓展,触宝全球内容生态基本盘目前已呈现稳固态势。

首先来看第一大支柱——网文。

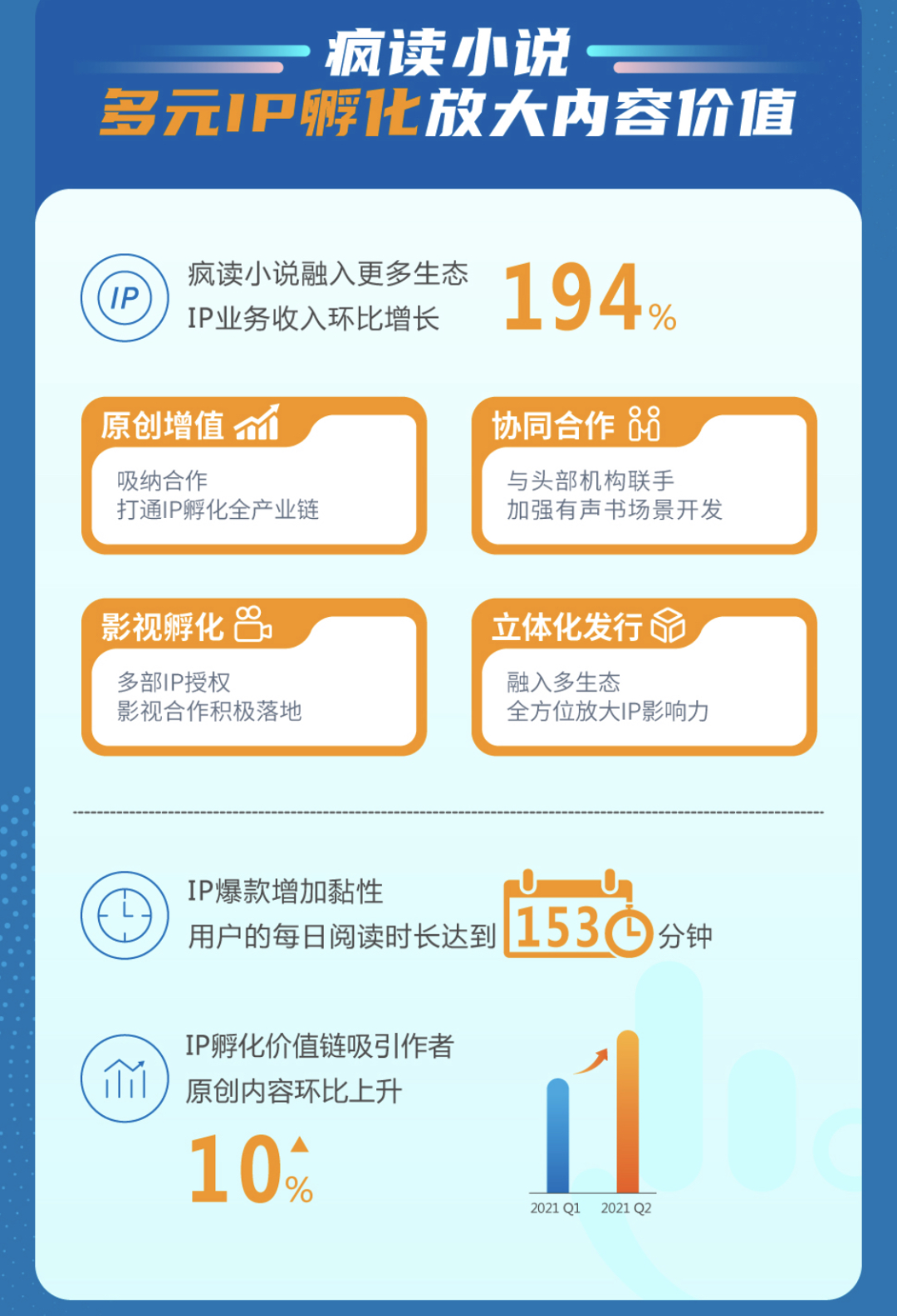

据财报数据显示,触宝网络文学类产品收入贡献度达到37%,其中疯读小说是触宝的第一内容抓手,而算法绝对是疯读小说在网文领域的进击利器。

触宝做内容产品的信心,在于通过大数据以及优秀的算法技术获取用户需求,研发并精准投放模型,从而为疯读小说的用户洞察提供技术支持,在满足用户精准需求基础上,在内容产品领域创造巨大价值。

比如在用户的高粘性和付费意识维度。根据财报后投资者会议披露,2021年6月触宝内容系列产品的DAU为2,350万,网络小说产品的平均DAU为670万。疯读小说用户的每日阅读时长达到153分钟,相比上季度的148分钟延续了增长趋势。

这说明触宝在充分了解用户之后,通过打造用户“感兴趣的内容”带来更长逗留时间。

同时,算法技术以及大数据也为触宝在线阅读IP多元孵化变现提供了精准决策支持。让触宝可以精准聚焦优质IP,更好地实现价值开采,使其成为了触宝的新增长点。

触宝在Q2开创了疯读文学立体化发行模式,与外部站点合作融入更多生态,全方位放大IP影响力与收益优势。

在影视作品的孵化中,触宝在依托疯读小说为主的网文内容上加以衍生,尝试3分钟以内的短剧制作和改编,以推动自身作品的IP化。

首部改编自原创爆款网文的短剧《惹不起的苏晚晚》,在抖音、快手和B战等短视频平台上播放,取得不错的成绩。头部作品《世子妃三千岁》在Q2备案拍摄,另有多部IP授权影视拍摄。

在有声作品的孵化中,疯读小说已与行业头部机构喜马拉雅、懒人听书等达成合作,确保有声场景作为IP场景的扩大化作用充分发挥,为更多IP授权形式的成交引流。

在有效利用了文学IP的长尾效应后,这也给触宝带来了非常明显的效益。根据财报后投资者会议披露,疯读小说IP业务收入环比增长194 %。

同时,IP孵化的价值链对优质原创作品而言极具吸引力,由此吸引更多优秀作者入驻及原创作品的诞生,最终实现疯读品牌效应的良性循环。

根据财报后投资者会议披露,疯读文学本季度签约作者与签约作品环比分别增长 17% 和 20%,优质作家的加盟带来更多的原创内容,而这些内容,触宝希望被更多的读者看到。

另据投资者会议披露,疯读文学平台与点众书城、掌中云等领先社交媒体渠道进行战略合作,积极推广原创内容。

可以看到,疯读文学平台上作者与原创作品数量持续增长,Q2疯读原创占全平台内容比例环比上升10%,在玄幻、战神、马甲等分类中均有S级作品诞生。据了解,在2020年6月疯读小说已经成为免费在线阅读的TOP3。

随着内容投入的增加与商业化变现效果的优化,触宝的内容生态协同效应逐步释放,在用户增长、增强用户粘性方面有更显著的表现,触宝未来的产品价值与变现潜力将更加有可持续性。

2

另外,游戏业务也已成为触宝新兴的第二大引擎,而且呈现出以技术研发为核心,多面开花的特征。

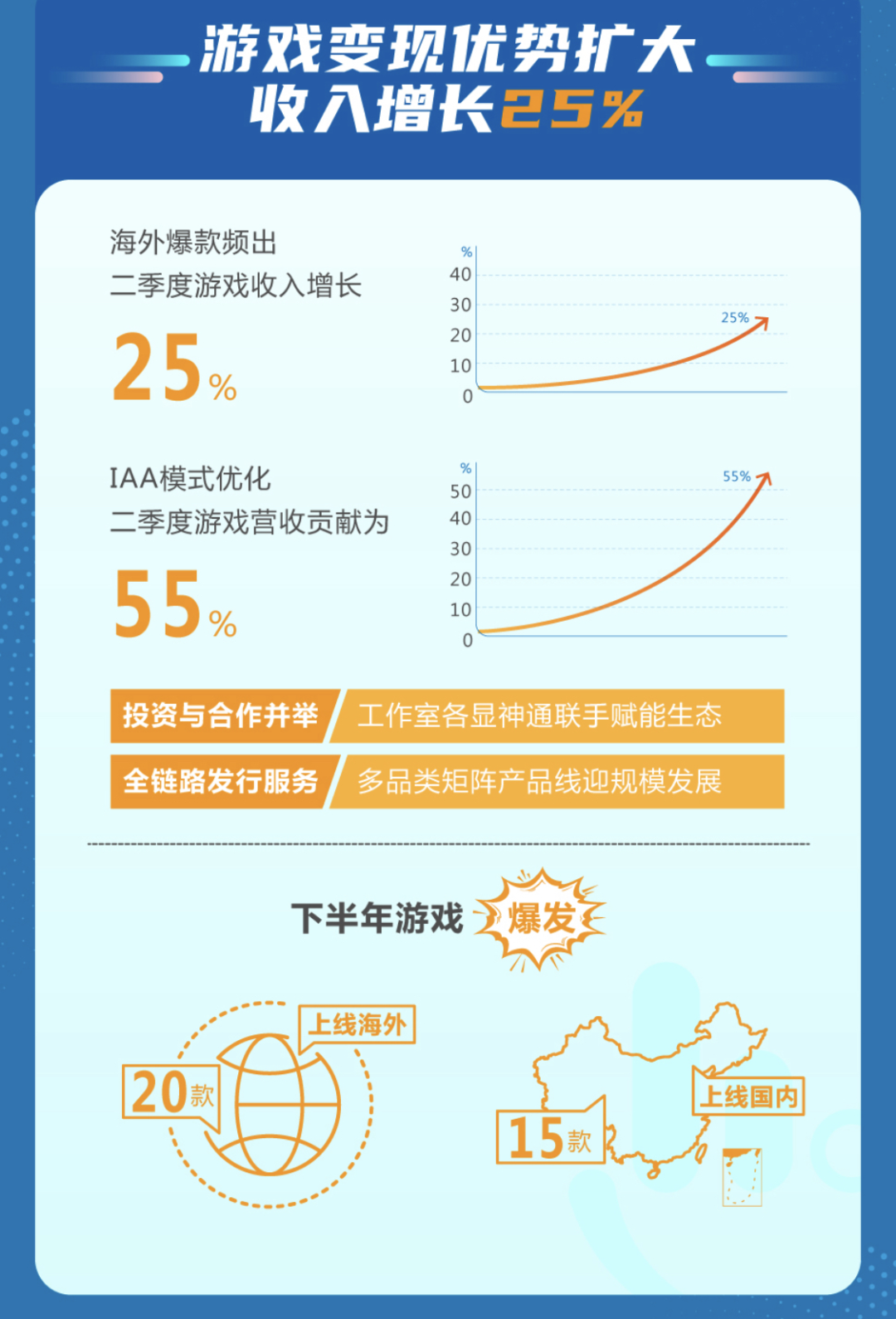

财报显示,触宝游戏业务收入及利润环比实现快速增长,二季度游戏业务收入较上季度增长25%,营收贡献为55%。

具体来看,触宝游戏业务的变现主要优势源于本季度长期探索的IAA模式优化,让各项变现工具及广告平台的竞价变现效率结合自身游戏及流量特征,提升了传统意义上非付费用户的变现能力,带来了新的价值,进一步拓展了游戏业务盈利的天花板。

以触宝的新中重度游戏:Love Fantasy为例,这是一款“美少女+三消+视觉小说”的游戏,在剧情方面首次加入了互动小说的玩法推动剧情发展,同时游戏除了激励视频以外也引入了内购变现的模式,同时满足用户多样化的需求,并且性价比较高也符合休闲游戏轻度付费的理念,体现了更多元化的变现方式,也将进一步提升触宝的变现能力。

“内购+广告变现”的组合商业化模式,也印证了触宝董事长张瞰提到的“将会在 2021 年探索更多变现模式,比如付费内容、电商和 IP 资产”的计划。

还有触宝此前的爆款超休闲游戏《Catwalk Beauty》,从创意、研发到发行均由触宝游戏团队完成,除了游戏玩法的创意设置以外,本土化的游戏设计风格也是《Catwalk Beauty》能在美国Google Play游戏榜单连续霸榜一周,并且登顶全球26个国家GP总榜,以及58个国家和地区的游戏总榜的重要原因。

游戏作为触宝泛娱乐内容生态战略的重要组成部分,研发多元游戏种类,扩大产品矩阵,也将成为其重要的核心竞争力。

目前,触宝在国内投资的啡咖工作室和多乐工作室与多家第三方CP合作,进一步拓展泛娱乐内容生态。通过不断升级的新增长模式及自有广告流量平台的联动为开发者赋能增长变现。目前接入的CP覆盖模拟经营、跑酷、消除、塔防、放置、益智几大品类。

2021年下半年,在内部研发和外部合作流畅的组合下,触宝预计将推出包括国内市场超过15款及海外市场超过20款的强大游戏产品线。

大致了解触宝业务全貌之后可以发现,触宝的内部生态化协调发展主要体现在两部分,一是场景、流量等方面的生态互补,一是技术和数据驱动的增长平台。

触宝Q2扭亏为盈的意义在于,将泛文娱市场从触宝的试验田转变为主要增量市场。这是一个非常重要的节点。

结语:

如果说国内是存量场的用户注意力的竞争,那么网文和游戏的海外市场还是一片蓝海,触宝也有了比较成熟的投放、产生了比较有效的打法,一定程度上承担了中国文化输出的任务,这一点来看,触宝就非常值得期待。

触宝的产品已经触达全球240个国家和地区,全球每天平均有超过2.14亿人正在使用触宝的产品与世界沟通。

对于触宝来说,在稳固的泛文娱基本盘之上,触宝将不断抽枝、开花、结果,最终演变为综合性的泛文娱生态平台。

未来未至!