作者 | 中国软件网 陈杨

校对丨中国软件网 海策

---

每年3月底都是企业年财报披露扎堆的日子。受疫情影响,企业2020年财报更引人关注。对多数企业而言,疫情无疑对其经营产生了不利影响。而对ICT厂商而言,疫情催生的数字化需求无疑是个机遇。

对国内用友、金蝶、致远、泛微、蓝凌几家ERP、OA软件厂商而言,2020年更为特别。在过去一年,这几家ERP、OA软件厂商纷纷大力推动云转型。这使得我们更加好奇,在疫情、新基建、信创多重因素下,他们的业绩表现如何?云转型成果又如何?3月24日晚间,金蝶率先发布2020年度财报;随后3月27日,用友披露其2020年报;刚刚过去的3月30日晚间,泛微又发布2020年度财报。接下来,不妨透过2020年财报,仔细看下金蝶、用友、泛微三家过去一年的云转型。01

金蝶:云业务占比过半,同比增长45.6%

金蝶2020年财报显示:过去一年总收入33.56亿元,同比2019年的33.26亿元增长约0.9%;公司拥有人应占亏损3.35亿元,上年同期为盈利3.73亿元。云业务的表现无疑是金蝶过去一年的亮点,也是金蝶在财报中宣传的重点。2020年,金蝶云服务业务收入达到19.12亿元,相比2019年的13.1亿元增长45.6%。云服务收入在公司全部业务中的占比也相应达到57%,超过半数。去年,这一占比为39.5%。具体来看云业务的表现。金蝶云业务的收入主要源于三个平台:面向大型企业的金蝶云·苍穹、面向中型企业的金蝶云·星空以及面向小微企业的金蝶云·星辰。其中,2020年金蝶云·苍穹为金蝶云业务贡献1.9亿元,同比增长220%。金蝶透露,金蝶云·苍穹在过去一年签约367家客户,合同额共计4.67亿元。新签客户283家,包括国家电力投资集团、招商局、云南中烟、青岛海信、浙江交投等央企和国企;也包括华为、荣耀、厦门太古等知名大型企业。金蝶云·星空收入11.41亿元,同比增长超过31.4%,客户续费率保持86%以上。金蝶透露,截至2020年底,金蝶云·星空累计客户超过1.72万家,新签华为海洋、科大讯飞、旷视科技、元气森林等知名企业。同时,2020年共有1793家企业端产品老客户升级到金蝶云·星空。金蝶云·星辰2020年收入金蝶未明确披露,但金蝶表示:金蝶云·星辰自2020年上市以来,共获得超3000家客户的信赖,平均订阅客单价是精斗云的4-5倍。精斗云的收入同比实现62.4%的增长,累计客户超过16万家,续费率在76%左右。对于金蝶未来云转型计划,金蝶集团董事会主席兼CEO徐少春表示:“金蝶将继续坚定云订阅模式转型战略,未来三年用云订阅模式再造一个金蝶。”这也是2020年金蝶公司拥有人应占亏损3.35亿元的原因。金蝶表示:这是集团大力执行云订阅模式的转型战略,主动停止销售部分ERP软件许可产品及加大苍穹等云产品研发投资。02

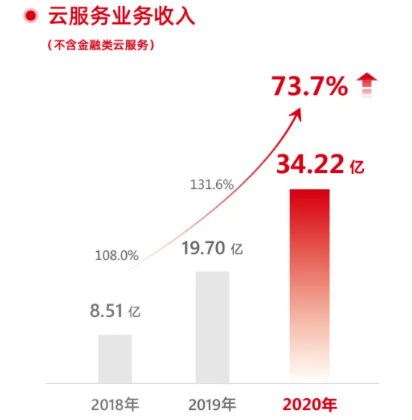

用友:云业务收入34.22亿元,同比增长73.7%

用友2020年财报显示:公司2020年实现营业总收入85.2亿,同比增长0.2%;实现归母净利润9.9亿,同比下降16.4%。用友也在财报中重点提到云业务的表现。2020年,用友云业务(不含金融类云服务业务)实现收入34.22亿元,同比增长73.7%;完成云预收款 109,125 万元,较年初增长 83.9%;云业务收入占比也相应提升到40%,相比2019年的占比23.2%增加近17个百分点。在云业务的客户数上,用友透露已为其云服务付费的客户数累计达到60.16万家,较上年同比增长17.5%。具体到各类型云业务,用友在财报中表示:大中型企业云服务业务实现收入27.26亿元,同比增长67.9%;小微企业云服务业务实现收入 2.41亿元,同比增长 65.2%;政府与其他公共组织云服务业务实现收入 4.56亿元,同比增长 127.2%。不过,用友并未具体透露其面向各类企业的云平台/云服务的具体收入,如YonBIP、YonSuite、好会计、好生意、易代账等,仅透露了各类型云平台/云服务的客户表现。如面向大型企业的YonBIP,在2020年中成功签约了中国核工业集团、海关总署、中国中冶、中广核电力、中国建筑、中国船舶、太阳纸业等一批超千万合同额的集团企业样板客户,并成功签约了上汽集团、宝马(中国)汽车贸易有限公司、银保监会、证金公司、中国进出口银行、中国烟草总公司、联通集团财务有限公司、中国国际电视总公司等多家行业标杆客户。YonSuite 2020年新增客户突破 500 家,覆盖服务业、流通业、制造业包括中国水利水电第五工程局、四川供销云科技有限责任公司、武汉市公共交通集团等一批重要国企、央企客户及其海内外分支机构。对于2021年,用友表示将围绕“强产品、占市场、提能力”三大关键任务,继续加速云服务业务的战略发展,包括加大投入,加快速度继续推进 YonBIP 的后续研发;继续保持用友 YonSuite 的技术领先性,增加行业深度应用、客户粘性和价值应用。03

泛微:携手企业微信提供增值应用

泛微2020年财报显示:过去一年实现营业收入14.82亿元,同比增长15.27%;归属于上市公司股东的净利润为2.30亿元,同比增长64.28%;每股收益为1.1100元。与金蝶、用友两家ERP厂商不同,提供OA应用的泛微在财报中并未将云服务业务作为财报的重点。财报中,与云服务有关的内容主要为其移动办公云OA-eteams产品。同时,无论是基于SaaS的OA-eteams产品,还是其传统面向中大型组织系统的移动办公 OA 应用e-cology 产品、面向中小型组织的标准化移动办公 OA 应用e-office 产品,泛微均未透露具体收入和增长情况。具体到云业务产品OA-eteams,泛微表示其与企业微信充分融合形成一系列增值应用场景与方案,通过接受入口流量赋能,形成双方共赢的业务拓展延伸。泛微表示,以 SaaS云计算和移动应用为代表的新模式应用为协同管理和移动办公软件行业的发展带来了广阔的前景,逐步成为软件服务的主要模式。其将对eteams持久研发升级,满足企业客户的协同云办公管理需求。2021年,泛微将通过云聚平台的打造,推动其与企业微信的深度融合,并聚合更多代理商和伙伴,让更多应用聚集到泛微云平台。04

微盟:SaaS收入7.18亿,同比增长41.6%

谈到云服务收入,不得不提到中国SaaS第一股——微盟。微盟2020年财报显示:过去一年实现总收入20.64亿元,同比增长43.7%;净利润为1.08亿元,同比增长39.1%,连续三年实现经营性盈利。不过与往年所不同的是,微盟调整了业务披露方式,从此前的SaaS产品和精准营销两部分调整为数字商业和数字媒介两部分,而数字商业又分为订阅解决方案和商家解决方案。在此,我们可重点关注订阅解决方案收入,这其实便是微盟的SaaS产品收入。具体而言,微盟2020年SaaS收入7.18亿元,相比去年的5.07亿元增长41.6%,同时新增付费客户数37506家,增长23.2%,付费客户总数98002家。同时,微盟在财报中透露,在云平台方面,2020年升级了开发者平台,为开发者提供容器、数据库存储、缓存存储、消息阵列、微服务治理、web-IDE等一系列基础设施和工具。在标准SaaS产品外,微盟也为商家提供了个性化和集成服务。基于微盟标准SaaS产品,商家可进行二次开发、系统集成等扩展服务。目前,该服务应用数已超过100家大型商家。这也是微盟2021年云业务的重点。微盟表示:今年将加大对PaaS云平台的投入,推动微盟云平台成为数字商业的价值整合者;并将扩展更多的行业云服务,如在商业云领域重点扩展教育等行业、营销云领域提供更多数字化营销工具、销售云领域加速销氪等产品的市场扩展。

下载APP

下载APP