用户瘦了,Keep膨胀了?

全文2673字,阅读约需6分钟

文丨濯缨

编辑丨城南

题图丨Pexels

“自律让我自由”,Keep的开屏slogan给过无数用户莫大鼓舞与慰藉。

2015年春节前夕,Keep上线。彼时在线运动玩家寥寥无几,以跑步起家的咕咚、悦跑圈、悦动圈同样是根基未稳的“萌新”,细分健身功能领域尚属等待开垦的荒地。

Keep空降后,用户人数以每天1万人的速度激增,上线109天注册用户超百万。2018年用户规模过亿,2019年6月突破2亿。最新数据显示,Keep目前用户数已超过3亿,会员数量超千万。

“健身时间久了,会发现不光有了外表的变化,更重要的是内心也实现了蜕变。”从Keep直播课教练阿泽的自述,或许可以破解Keep高速增长密码。3亿用户看中的,是Keep激励他们对抗惰性,从而获取积极向上的生活态度。

1月11日,Keep完成3.6亿美元F轮融资后,估值超20亿美元,行业“顶流”地位看似愈发稳固。但光芒背后,摆在Keep面前的是变现模式、用户留存、内容护城河等多重考验。

内容方面难建护城河

Keep过去的一路高歌,很大程度上得益于“互联网+”经济的时代红利。

凭借运动健身工具+免费健身课程平台的定位,Keep一上线就圈定了一大批初始用户。早期其目标群体定位在运动健身“小白”,以线上课程和室内健身场景相结合,为最广泛的群体解决健身需求。

然而内容平台的竞争壁垒相当低,Keep在核心内容层面的有力竞争者一直都在。

B站、小红书、微博、YouTube等众多内容聚合平台的海量免费视频,尽情刮分着Keep的低粘性流量,大量健身KOL如雨后春笋涌现并成长壮大。B站上,Keep移动健身App粉丝为1.3万,而人气健身博主周六野Zoey拥有多达608.9万粉丝。

即使对于忠实用户来说,Keep也从来不是他们获取运动内容的唯一途径。

Keep用免费课程为用户培养起初步运动习惯,后期却没有跟上用户成长路径,覆盖到进阶乃至深层需求。庞大的健身“小白”用户群体在Keep产品中获得成长后,对软件及课程的依赖度开始逐步退坡。

低频使用用户在注册用户群体中更为广泛,其中大部分人的注册初衷可能并非真的要改变生活方式、培养运动习惯,而是让下载、注册、登陆这串动作,为自己的懒惰、懈怠、不健康的生活方式做心理补偿。

为数不多的真实活跃用户中,一部分目的性很强,用过即走;一部分“打工人”被快节奏的工作生活裹挟,健身计时常因日程繁忙被打乱。这些都给本就难以建立使用习惯和用户粘性的健身App雪上加霜。

前期凭“运气”快速累积的用户,中后期若“实力”不足就会逐渐流失。

互联网健身进入洗牌期

2019年,Keep过得尤为坎坷,年底大规模裁员,同时被爆出业务转型受阻、经营不善等问题。

“在快速成长阶段,没验证通过的业务及时关掉,绩效差的进行优化,是合理的组织调整和优化现象。”Keep方面回应裁员。

Keep前员工在2019年12月发表文章《Keep的困顿与终局》,指出Keep产品和服务本身已经渐渐留不住用户,公司存在业务增长滞怠、变现渠道模糊不清等问题。

这不只是Keep的一道坎,也是所有互联网新兴行业必经的探索和尝试阶段。

对于整个互联网健身赛道来说,2019年都是一个难捱的年份。

2014年前后,大量热钱涌入互联网健身创业热潮中,但随着商业模式被逐渐证伪、获客成本越来越高、盈利能力难以验证等问题浮出水面,资本冷却后,缺乏自我造血能力的玩家正被加速淘汰。

曾备受资本追捧的咕咚、悦跑圈、火辣健身、悦动圈、乐刻运动等,融资消息披露均停留在2019年之前。

在艰难转型阶段获业内屈指可数的大额融资,Keep是幸运的,但仍无法摆脱商业化焦虑。

向用户价值回归

核心矛盾是变现艰难,Keep从未停止探索。

纯工具类App的付费意愿较低是不争的事实,Keep需要拓宽变现途径。组合完整解决方案、构成业务生态闭环,或许是更可行的解决方案。

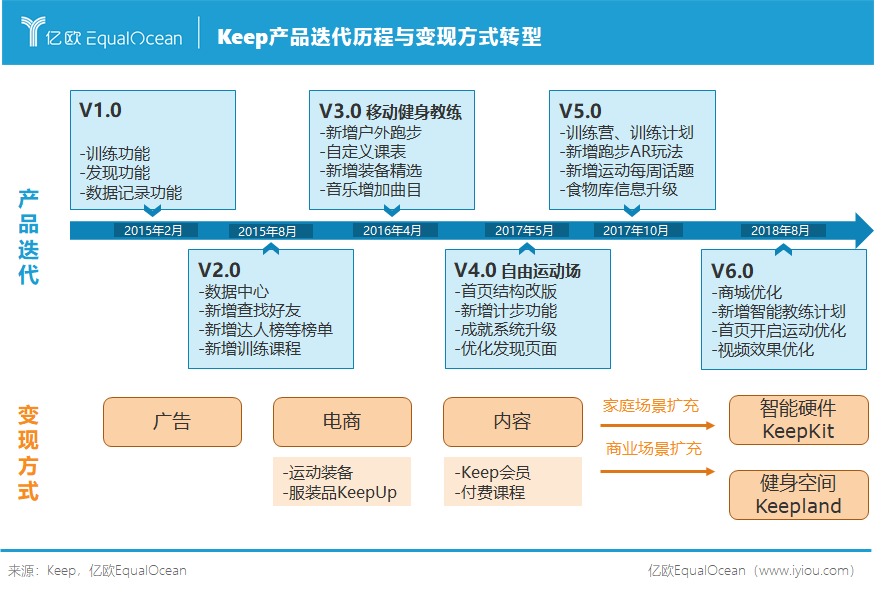

2016年4月,Keep上线电商平台,涉猎从束发带到护膝、从代餐饮料到减脂食品、从瑜伽垫到跑步机等上万个SKU,但业务表现平平,仍然无法撑起商业化需求。

2018年,Keep再次拓宽业务边界,增加服务场景进行商业化探索,推出了智能硬件KeepKit、线下健身空间Keepland、新服装品牌KeepUp以及KeepLite轻食等。

2020年,Keep提出要成为“新一代运动品牌”,全面聚焦家庭健身场景,为用户提供更加完善的解决方案。

一个围绕“吃、穿、用、练”的变现体系逐步形成,Keep正在尽可能拓展产品矩阵和服务场景。

据Keep合伙人、副总裁刘冬透露,目前Keep的营收来自四部分,包括运动产品收入、广告收入、App会员收入及Keepland运动空间。

其中线上商城的消费品收入贡献占比过半,具体而言训练装备占40%、智能硬件占35%、食品占25%。随后收入贡献占比依次为会员、广告及Keepland。

可以看出,Keep的变现体系以少数重度健身用户为核心。但问题在于,Keep提供的服务却并非完全围绕这些“愿意为Keep买单的黄金用户”展开。

在Keep付费会员课程中,大部分是K1(零基础)及K2(初学)的初级入门课程,针对有经验用户开展的K3(进阶)和K4(强化)课程仅11节。

已经养成运动习惯、具备训练基础和健身知识、有明确健身需求的用户付费意愿更强,甘愿为Keep“信仰充值”,若发现花钱买了一堆不划算的入门课程,极有可能再度回到“白嫖用户”的行列,或被其他线上平台及健身房私教“收割”。

一位使用Keep 5年的老用户对Keep商城服务也有不满:“找到售后客服需要8步,日常排队超过10人,好不容易排到了,还需要退出窗口找到20位订单号手动输入后,才能开始沟通。”

如果让托举其成长的“铁粉”失望,一个App还能走多远?

当流量红利消失、获客成本高企,存量时代互联网平台的运营重点应当围绕现存用户,从关注产品本身转向关注用户需求,这是众多互联网企业一致的转型逻辑。

Keep需要明白用户的真正需求,去听听珍贵的忠实用户的声音。

写在最后

任一新兴赛道和产品的短时间突围,实则都是潜在消费市场的长期积淀。

QuestMobile数据显示,2020年3月,Keep日活用户规模大涨60%至613万,并宣布“整体已实现盈利”。这一方面得益于疫情激增的“客厅健身”需求,另一方面也在于Keep的思路终于回到向用户交付价值。

拿下帕梅拉、周六野等健身顶流IP入驻平台,开设多层次的针对性直播课,上线以课程为基础的智能训练计划等,本质上都是Keep在努力提升运动体验,围绕用户真实需求去筑构核心价值壁垒。

经过艰难商业化探索,以Keep为代表的互联网健身商业思维,正在从高频带低频的流量变现视角,向用户价值回归落地。

从F轮融资开始,2021年或将是Keep另一个崭新故事。

参考资料:

1、《中国消费者报告2021:洞悉中国消费者:全球增长引擎》,麦肯锡咨询

2、《那些「不想健身」的人,才是keep最大的焦虑》,科技新知

3、《健身战“疫”:疫情下的健身产业,新需求开启新机遇》,安信证券

4、《家庭健身市场亢奋期后,Keep选了一条什么路?》,财经

5、《Keep熬过冬天,但互联网健身的生意依然不好做》,连线Insight

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。