数说新基建:七大领域齐头并进,华为、中兴、海尔等专利授权量突出

如今,"新基建"相关产业的建设正在全国范围内如火如荼地展开。其中,5G基站建设速度日新月异,大数据、人工智能等新技术方兴未艾,高铁、轨交建设不断下沉到三四线城市,充电桩的规模铺设为新能源汽车铺平道路,特高压电网的架设推动清洁能源在960万平方公里的版图上顺畅调度,工业互联网的部署加速"中国制造"向"中国智造"的转型升级……

在此背景下,企查查日前推出《2020中国新基建大数据分析报告》,将"新基建"的七个主要领域拆分为两大部分进行研究:

(1)以5G、人工智能、大数据中心、工业互联网为代表的基于新一代信息技术演化生成的信息基础设施建设;

(2)以特高压、新能源汽车充电桩、城际高速铁路和城市轨道交通为代表的深度应用互联网技术支撑传统基础设施转型升级的融合基础设施,对七个领域的企业注册量、地区分布、投融资、专利数量等方面进行一次数据扫描,以期呈现一张全面的"新基建"发展全景数据图谱。

一、5G:近五年注册量翻一番,华为、中兴专利授权数量一骑绝尘

数字经济时代,5G网络相较于4G网络有着高速率、大连接数、低时延等优势,能够为信息传输提供快速、灵活、可靠的通信管道,成为"万物皆可连接"的基础,因此5G通常被认为是"新基建"的第一环。

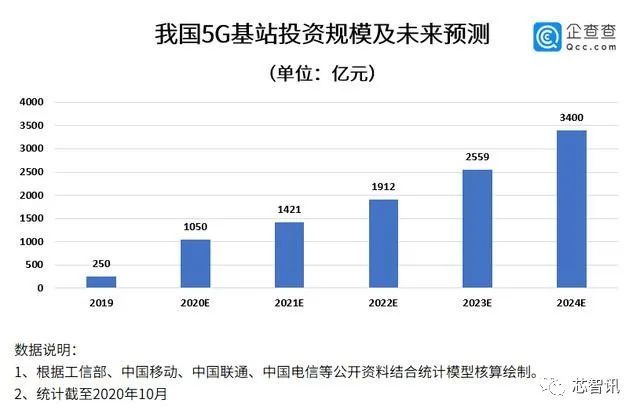

根据2020年中国移动、中国电信和中国联通三大运营商已披露的采购和招标来看,单个5G基站建设成本约16万元, 5G商用规模化单位成本将逐步降低。依据我国4G基站数2014-2019年期间44%的复合增长率,保守估算预测中国5G基站建设未来5年总投资达万亿规模。

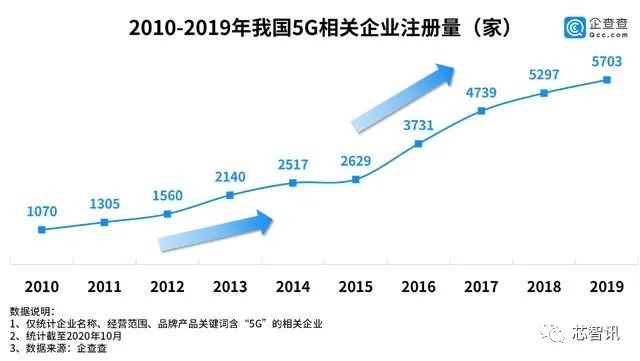

近十年来,我国5G行业从平缓发展期进入迅猛增长期。企查查数据显示,2010-2014年,5G相关企业的年新增注册量从1070家到2517家,增幅不过1500家左右。但2015年之后,行业进入迅猛增长期,5年间5G相关企业年新增注册量从2629家增长到5703家,复合增长率达到21.36%,2019年较2015年增长翻一番。

5G产业链主要由上游网络设备、中游网络建设和融合应用、下游终端产品三部分组成。从发射信号的基站,到传输信号的光纤,再到最后的移动终端,我国5G产业链的各环节经由多年积累已初具规模。企查查数据显示,我国目前共有基站相关企业2.14万家,光纤相关企业4.73万家,移动终端相关企业13.7万家。

从国内各企业/机构的5G发明专利授权数量排名来看,华为以3.35万件专利授权数量高居榜首,是第二名中兴通讯(1.62万)的两倍还要多,而排名第三的中国电信"仅"有2600余件5G专利授权数量。此外,中国联通、诺基亚贝尔、国家电网、清华控股、上汽、京信通信、中国移动分列4-10名。

二、人工智能:近五年融资总额近7千亿,三所高校专利数跻身TOP10

人工智能主要包括计算机视觉、语音、自然语言处理等技术,与5G在新基建中的定位类似,也是一种底层基础技术,能够对多个行业进行赋能,应用场景十分广泛,我们将其定位为新基建的"第二环"。

人工智能行业的发展10%在于算法,20%在于技术,70%在于应用场景和落地。如今,人工智能技术在教育、医疗、交通、制造、金融等领域均有所应用,例如人脸识别、机器翻译、无人驾驶、图像识别、工业机器人等,AI技术已逐步深入到居民生活与社会生产的方方面面。

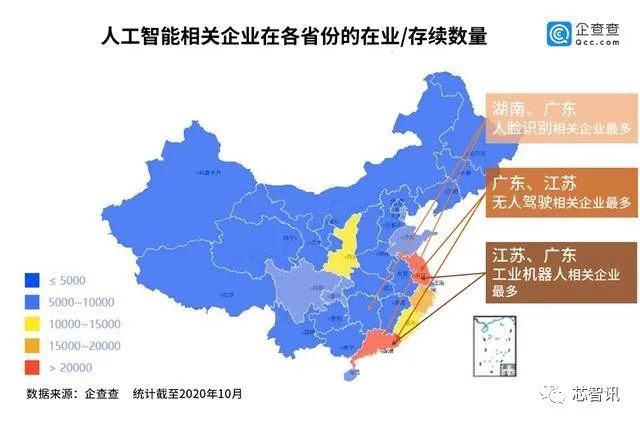

企查查数据显示,我国人工智能相关企业在业/存续21.5万家,其中广东3.03万家,江苏2.89万家,是"唯二"突破了两万家的省份。从城市分布来看,深圳与上海分别拥有人工智能企业1.24万家、1.24万家,在全国所有城市中排名前两位,苏州也以7090家企业数量成为长三角地区的一大产业集群地。

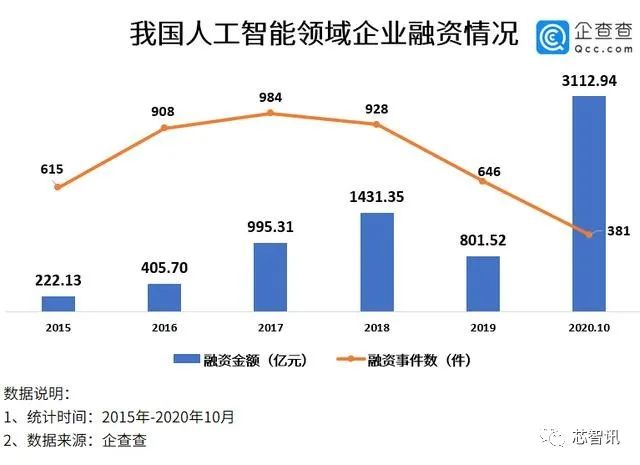

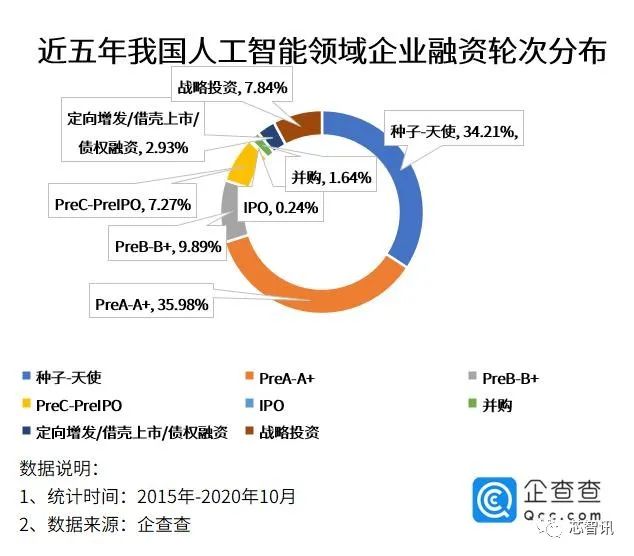

企查查数据显示,2015年-2020 年10月,中国人工智能领域累计发生4462件融资事件,融资金额累计 6968.96 亿元,2015-2017年在融资事件数和融资规模上呈现增长态势, 2018 年起融资事件数量开始回落。2015-2020 年10月,企业单笔融资金额从最初的0.36亿元增长到8.17亿元,资金逐渐流向头部企业的态势明显。

从企业融资阶段来看,人工智能领域获得融资的早期项目居多,集中在 种子 A 轮 ,伴随企业生长周期的演进,市场逐渐成熟,融资阶段也会相应向成长期和成熟期偏移。

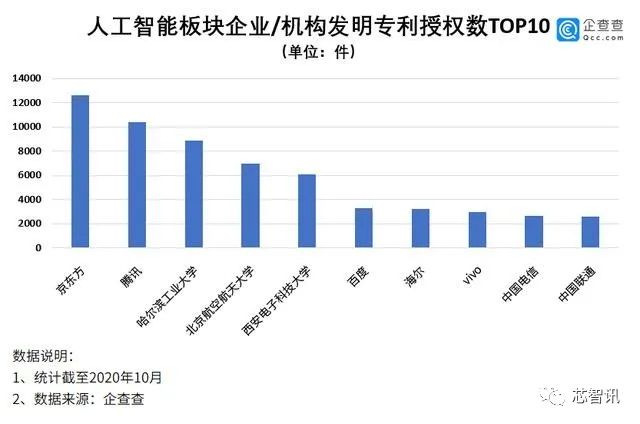

从国内企业/机构的人工智能专利授权数量排名来看,京东方以1.26万排名榜首,腾讯以1.04万的专利授权数量屈居第二。排名3-5位的分别是哈尔滨工业大学、北京航空航天大学、西安电子科技大学三所高校。如今全球各大高校也纷纷加入大热的AI浪潮之中,为AI的技术研发、人才培养与储备提供坚实力量。此外,百度、海尔、vivo、中国电信、中国联通分列榜单的6-10名。

三、大数据中心:近五年注册量北上广占六成,汽车与医疗领域应用最广

互联网时代,大数据中心已成为社会各行各业发展的重要基础设施,全国不少地区也纷纷引入大数据中心,打造城市数字经济产业区。根据中国信通院发布的《中国数字经济发展白皮书(2020年)》,2019年我国数字经济增加值规模达到35.8万亿元,占GDP比重达到36.2%。

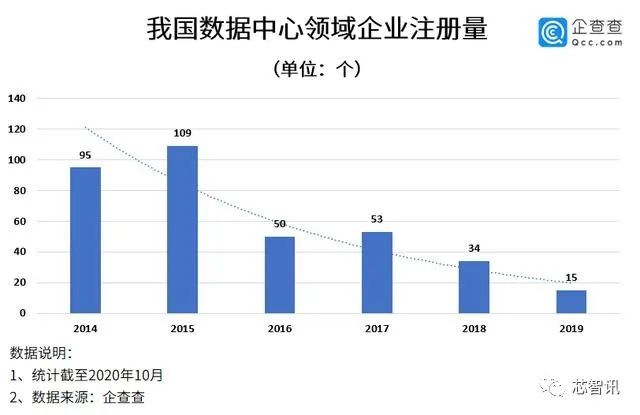

企查查数据显示,2014-2019年期间,我国共成立 356 家数据中心企业,2015 年 109 家数据中心企业成立,2015 年起企业成立数量逐步放缓。2016年成立50家,2017年成立53家,2018年成立34家,2019年仅成立15家。

2015-2020年10月,从区域分布来看,排名前十的地域共成立229家数据中心企业,占全国总量的 87.74%。北京市、广东省、上海市三地成立156家数据中心企业,占全国总量近六成。

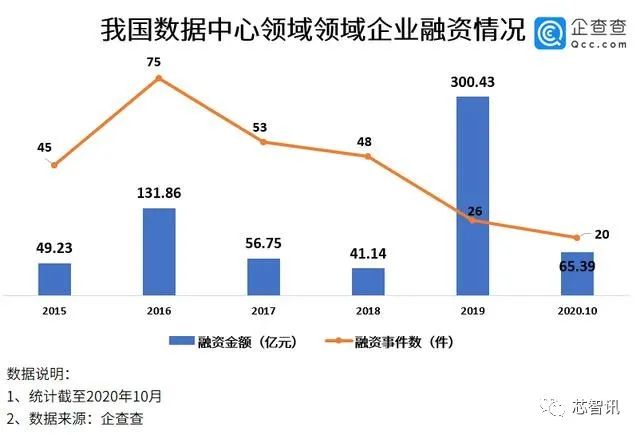

2014-2019年,中国数据中心企业累计发生267件融资事件,融资金额累计644.8亿元,2016年融资事件数量达顶峰后逐渐下降,2019年单年融资规模达300亿元。2015-2020年10月,企业单笔融资金额最初从1.09亿元增长到3.27亿元。

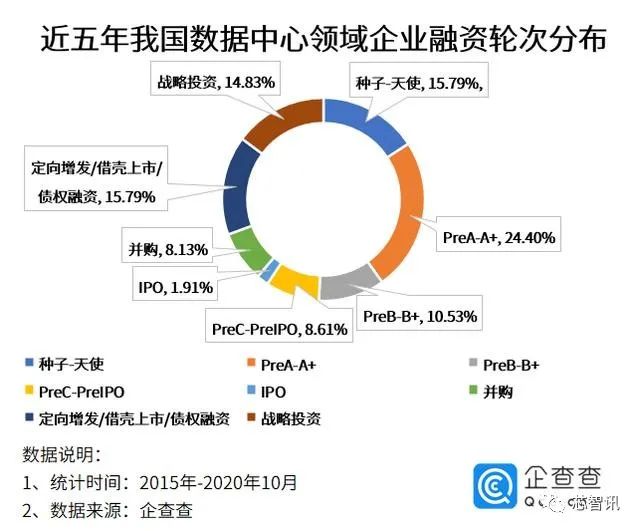

2015-2020年10月,从企业融资阶段来看,获得融资数据中心企业阶段呈现两级分化态势:早期和成熟期居多。种子-A 轮的融资事件数占总量约四成,获得战略投资、定向增发、借壳上市、债权融资、并购、IPO的融资数件事占总量约四成。

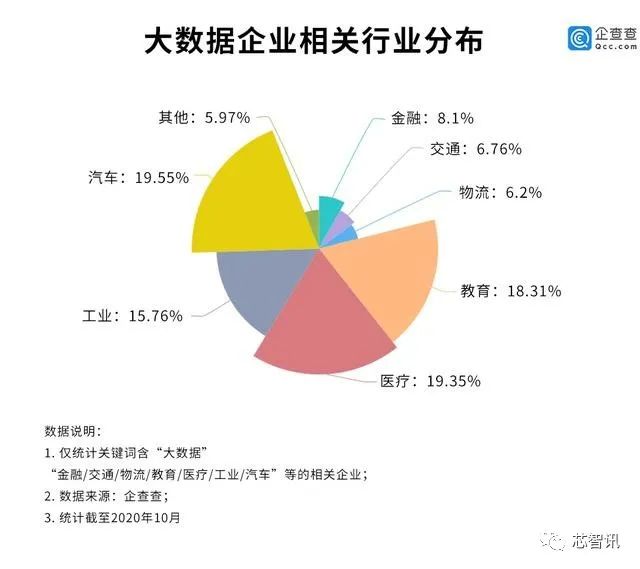

近年来,大数据技术在很多社会领域都得到了广泛应用,包括金融、教育、交通、医疗、汽车等行业均迎来了数字化的行业变革。企查查数据显示,"大数据 汽车"相关企业数量最多,达到1.44万家,占比19.55%;其次为"大数据 医疗",总注册量为1.37万家,占比19.35%;此外,"大数据 教育"、"大数据 工业"、"大数据 金融"紧随其后。

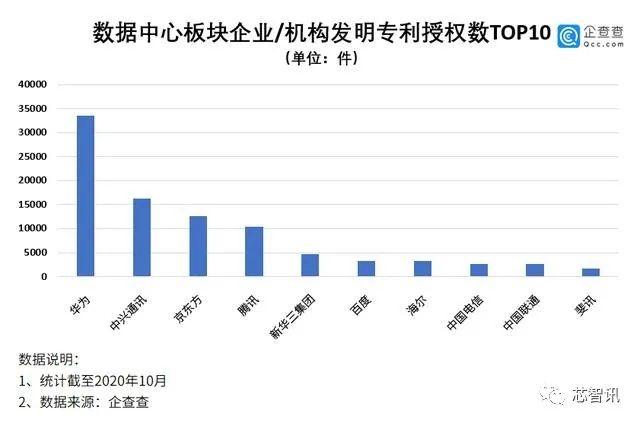

从数据中心领域的专利数量排名来看,华为依然高居第一,共有3.35万件发明专利。此外,专利数量超过一万的企业还有三家,分别是中兴通讯(1.62万)、京东方(1.26万)、腾讯(1.04万)。位列榜单5-10位的分别是新华三集团、百度、海尔、中国电信、中国联通、斐讯。

四、工业互联网:相关企业共4.26万家,海尔专利数高居榜首

工业互联网是实现工业数字化、网络化、智能化发展的新型基础设施,是支撑一二三产业、大中小企业融通发展的重要支撑,是促进数字经济和实体经济深度融合的关键依托,是经济高质量发展的重要引擎。

企查查数据显示,我国在业/存续工业互联网相关企业4.26万家,从近10年的趋势来看,2014年是发展转折点。2014年以前,工业互联网相关企业年新增注册量尚不过千,同比增速亦在10%-30%之间;2014年之后,注册量迅速增长,2019年我国工业互联网相关企业新增注册量8318家,2020年1-10月新增注册量更是达到1.7万家,预测未来三年将迎来发展井喷期

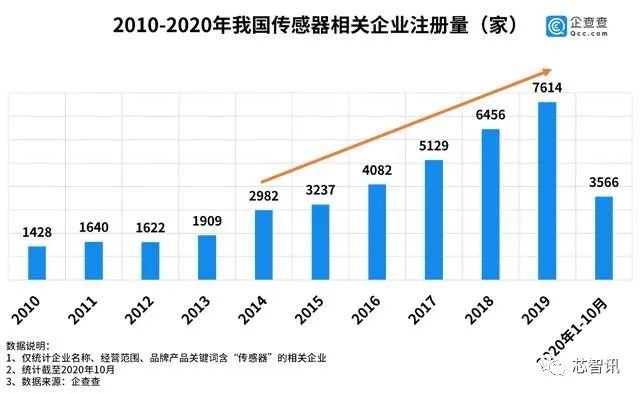

"工业互联网"的重点不仅在"互联网",更在"工业"。传感器是工业互联网的基础和核心,是自动化智能设备的关键部件,工业互联网的蓬勃发展,将给传感器企业带来巨大的机会。

企查查数据显示,2010-2013年间,传感器相关企业每年新注册量不到2000家,自2014年开始,传感器的应用场景日趋增多,企业注册量直线上升,2014年是我国传感器相关企业增长最快的一年。我们发现,传感器行业与工业互联网的发展基本同频共振,二者属于相辅相成的关系。

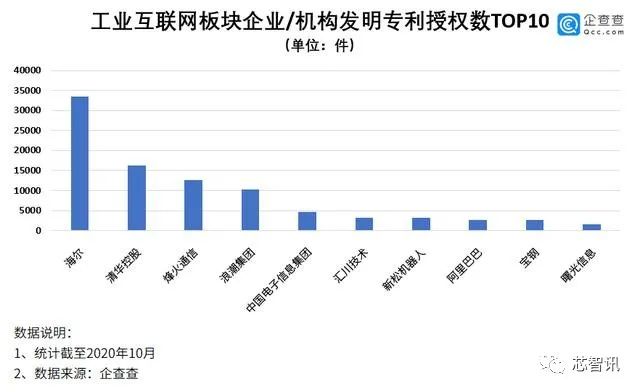

在工业互联网领域的专利数量排名中,家电巨头海尔以3206件高居第一,清华控股、烽火通信分别以1475件、1359件排名二三位,紧随其后的是浪潮集团与中国电子信息集团,此外汇川技术、新松机器人、阿里巴巴、宝钢、曙光信息同样跻身TOP10。

五、特高压:水电相关企业超200万家,成为特高压主要承接方

特高压电网在促进我国清洁能源发展中作用巨大。我国清洁能源的蕴藏区域主要集中在西部、北部,清洁能源的需求区域主要集中在经济发达的中东部地区,而特高压输电能够实现清洁能源的大规模、远距离输送。特高压作为电力"新基建",是"新基建"七大领域中与国计民生关联最为密切的领域。

统计局数据显示,2019年我国发电量构成中火力发电占比72%,是我国最为主流的发电方式;其次是水力发电,占比16%;风电、核电、太阳能发电的占比较小,分别为5%、5%和2%。也就是说,我国发电领域中清洁能源的使用占比不过28%。

企查查数据显示,我国火电相关企业在业存续1.14万家,水电相关企业在业存续216.4万家,风电相关企业在业存续7.29万家。水电相关企业注册量最多,超两百万,年新增注册量也在30-50万左右。特高压更多是对传统电网进行换代升级,水电作为清洁能源的主要组成部分,势必处于主力地位。

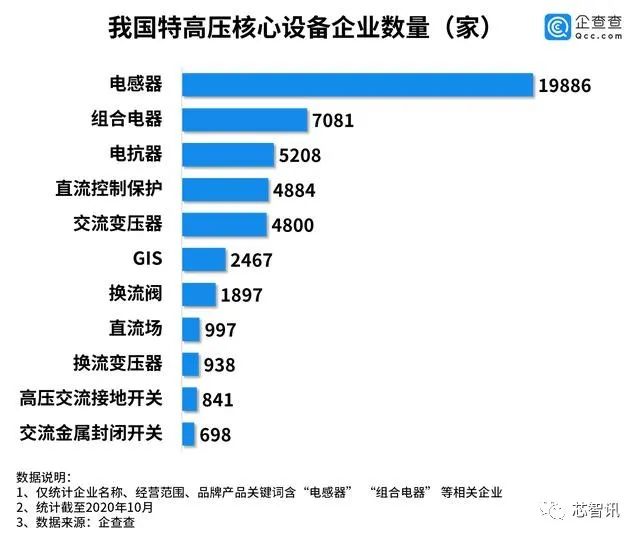

据国家电网公开消息,2020年特高压建设项目投资规模将达1811亿元,特高压项目投资规模相比已建成特高压规模比重达40%以上。企查查对特高压产业链进行分析,数据显示电感器相关企业最多,共有1.99万家,组合电器和电抗器分别有7081家和5208家。

六、城际高铁&城市轨交:科技托底,进出口资质企业达4500家

公开数据显示,截至2019年中国铁路运营总里程为13.1万公里,全球排名仅次于美国。总量虽然领先,但城市与城市之间的交通建设仍有很大不足,在国家大力发展城市群建设的背景下,城市与城市之间的互通互联尤为重要,而城际高铁的缺位则会阻碍了城市群发展,因此加强城际高铁和城轨交的建设势在必行。

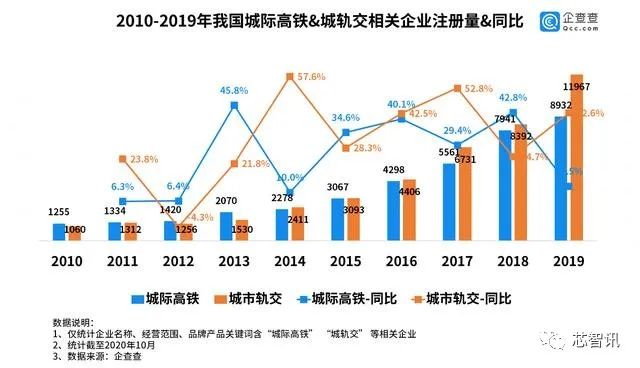

企查查数据显示,自2013年以后,城际高铁和城市轨交的相关企业注册量开始缓慢爬升,我国城市交通基础建设发展的苗头初显。2013年以前,城际高铁相关企业注册量略高于城市轨交;2013年以后,城市轨交的企业注册量反超城际高铁,并且随着时间的推移有进一步拉大的趋势;2017年城市轨交的企业注册量开始大幅超过城际高铁,直至2019年,城市轨交相关企业达1.2万家,而城际高铁相关企业不过8932家。

从同比增速来看,城际高铁发展增速快于城市轨交,往往前一年城际高铁企业注册量增速攀升,后一年城市轨交的增速就跟了上来。这也符合城市交通规划的现实规律,往往城际高铁规划在前,其后才开始规划城市轨交,讲究的是先外部关联,再内部打通。

随着"一带一路"政策的推进,许多基础设施建设相关技术出口也随之出口到很多国家。企查查数据显示,拥有进出口信用资质的高铁、轨道交通相关企业近4500家。此外,高铁、轨道交通相关行业的专利也在近5年里有了大的增长,尤其是轨道交通相关专利,在5年间由1441件提升至4142件,构成我国高铁、轨道交通技术输出的底气。

七、新能源汽车充电桩:我国公共充电桩55.8万个,位居世界首位

中国新能源汽车产业规模全球领先,产销量连续5年位居世界首位。充电设施的全面铺设成为制约新能源汽车快速推进的最大短板,新基建将充电桩的建设列入其中乃是大势所趋。

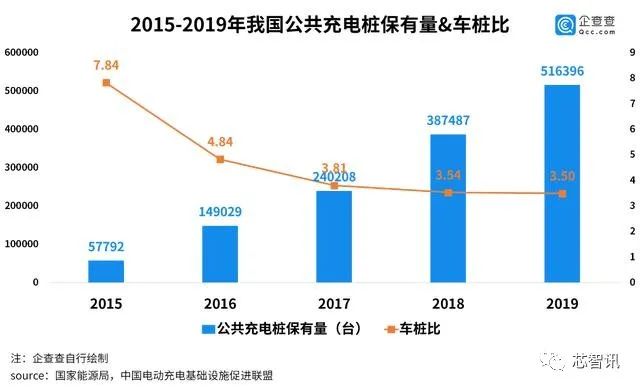

根据国家能源局数据,2015-2019年我国公共充电桩保有量从5.78万台增加到51.64万台,车桩比(新能源汽车保有量/充电桩保有量)从2015年的7.84:1增加到2019年的3.50:1,充电设施的密度获得大幅提升。截至2020年6月底,全国各类充电桩保有量达132.2万个,其中公共充电桩55.8万个,数量位居全球首位。

我国充电桩相关企业在近十年里经历了从无到有的巨大变化。企查查数据显示,2013年、2016年充电桩相关企业注册量迎来两次增长高峰,同比增速71.8%、89.7%。2017年充电桩相关企业注册量破万,2019年充电桩相关企业注册量破2万,近年来增速虽有所回落,但增长势头仍锐不可当。

此外,新能源汽车的发展还离不开动力电池、电力系统、车联网等相关细分产业。企查查数据显示,我国动力电池相关企业在业/存续2.19万家,电控系统相关企业在业/存续1.48万家,车联网相关企业在业/存续2.20万家。这些细分产业加上最为关键的短板产业"充电桩",为我国新能源汽车产业的发展输送源源不断的生命力。

九、结语

曾被冠以"基建狂魔"称号的中国,过去20年在基础设施领域取得的成就令世界为之侧目。面向未来,预先布局新型基础设施建设,是我国适应新的国际竞争环境而走的关键一步棋。风物长宜放眼量,随着5G技术继续加码布局,人工智能与大数据的应用范围越来越广泛,新能源汽车为代表的新兴产业持续发力,特高压、城市轨交、工业互联网等领域的深入推进,相信未来的"新基建"必将大放异彩。

来源:企查查

大基金二期领投,149亿元增资长鑫存储母公司!明年四季度DRAM投片量将超南亚科技

苹果M1处理器详解:性能及能效成倍提升,Intel酷睿i9也不是对手!

展锐发布6款重磅芯品:5G+射频前端/车载/穿戴/物联网全面覆盖

国产CMOS与LCD驱动芯片龙头,格科微科创板IPO成功过会

魏少军:“中美脱钩”损人不利己,另搞一套体系的想法是错的,中国不可能走回头路!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116