互联网医疗不赚钱的“老毛病”,药师帮能治吗?

三年亏损20亿,号称医药界的“1688”,药师帮在偷偷赚钱。

作者 |三 金 编辑 | 七 七

出品 | 互联网那些事

投稿微信 | 813991731

互联网医疗还有多少想象力?

从二级市场来看,互联网医疗行业这两年经历了“极冷到过热”的过山车式变化。

新冠疫情的持续,互联网医疗的行业价值被看到,政策上的支持加上市场本身需求的被刺激,互联网医疗行业进入到加速发展期。

巨头们表现强劲,阿里健康、平安好医生、京东健康纷纷IPO成功,开始在资本市场上大杀四方。

在医药企业的上市大潮之下,各家医药公司可谓是你方唱罢我登场,而在这其中药师帮无疑也是最受市场关注的公司,上个月在港交所主板递表。

不论是从创办日期还是融资规模,药师帮都算得上是互联网医疗赛道的“老将”。

创办于2015年,7年间开启6轮融资近30亿的药师帮于2022年5月24日向港股递交招股书,冲击IPO。作为一家知名的医药企业,药师帮能凭借上市实现翻身吗?

那么,专注B2B业务的药师帮又有着怎样的“故事”?其此时上市凭什么?互联网医疗进入下半场,依靠SaaS服务的药师帮能否开启长期第二曲线?

且看下文分解!

1

互联网医疗的融资多、声量大、发展快。

综合医疗服务平台圆心科技向港交所递交招股书,二创IPO。微医、叮当健康、智云健康、思派健康也在去年相继提交招股书。

“微医”在香港上市计划受挫后,考虑放弃传统的IPO,转而通过与SPAC(空壳公司)合并的方式上市,微医的“数字医疗第一股”悬而未决。

来自杭州的互联网医疗平台“智云健康”(原掌上糖医)考虑于香港或美国上市,拟募资4亿至5亿美元,但上市时间表及集资目标拟未落实,未来或会改变。“数字慢病管理第一股”也并没看到曙光。

从融资来看,经过了近10年发展的互联网医疗,各企业融资几十亿美元,其中不少公司估值已经破百亿美元,但赚钱能力却并没有跟上。

过去三年多以来,需要企业净亏损都超过20亿元,智云健康更是亏损达到45亿元,烧钱程度惊人。

为什么互联网医疗叫好难叫座呢?

我们看到互联网医疗最核心的是管理和服务,但这两块很难看到明确的效果,专业的医疗问题很难在线上解决。在挂号问诊到健康管理的闭环完成后,各互联网企业开始布局线下。

那么药师帮有什么不一样吗?急于上市是差钱了吗?

2015年,药师帮在“互联网+医疗”的发展趋势下诞生,创始人张布镇曾在房天下“官”居副总裁、CTO,具备长达15年的互联网工作背景。

2015年4月开始,药师帮前身“广州速道”进行多轮融资,在之后的7年时间内获得来自老虎、百度、顺为等资金的支持。

天眼查显示,2015年,药师帮获得上海常春藤资本、威盛股权投资1000万元Pre-A融资;紧接着在2016年,药师帮App上线后不久就完成复星医药领头的A轮融资7100万元;

不到一年后,来自松禾资本、复星领投,同威资本、常春藤继续跟投,药师帮再次拿到总数1.1亿的B轮融资;一路上扬的药师帮在2018年6月、12月又分别开启C轮和D轮融资,来自顺为资本、松禾资本、高捷资本、DCM资本、SIG、老虎中国、DCM等超10亿人民币流入药师帮。

在递交招股书之前,药师帮又获得来自百度、珠江投资、广州基金及某国家主权基金、松禾资本等的2.7亿美元的战略融资。

作为互联网医疗赛道中少有的B2B模式企业,药师帮展现了其惊人的融资能力。

在IPO之前,创始人张步镇持股20.33%,元知、老虎、复星、百度等均持有药师帮股份,其融资规模、资本构成都能称之为“雄厚”。

那么,药师帮的基本盘究竟如何?

2

药师帮和京东健康、平安好医生,和而不同。

阿里健康、京东健康等是B2C医药电商平台,药师帮是院外医药产业数字化综合服务平台,类似医药界的“1688”,主要瞄准B2B业务,上游对接药企和药品分销商,下游对接药店及基层医疗机构。

目前,国内医药电商主要可以分为三种模式,即B2B、B2C、O2O模式。

各有发展的不同方向,B2C交易最为活跃,B2B交易规模最大,O2O最接近线下购药场景。

药师帮就是B2B模式赛道最知名的玩家。

根据弗若斯特沙利文数据显示,数字化医药流通服务市场竞争集中,前五大参与者占据市场份额63.5%以上,其中药师帮以18.5%市占率处于行业首位。

创始人张步镇认为在国内医药流通领域,小规模零散买家也就是长尾客户缺乏产业链、供应链和相关资源。

于是,张步镇就此搭建上游批发商与下游终端药店、机构的平台,在创办之初,张步镇就针对下沉且分散的长尾市场,避开大型采购商,从而获得了一定的业务发展。

总结下来即“药店诊所快速寻找有货批发商”平台,而药师帮仅提供SaaS工具和线上平台,一方面终端药店诊所能够更加快速、更低寻货成本寻找药品批发商,另一方面上游批发商也能通过小单累计拓宽销路、节省中间费用。

2018年年底,药师帮依靠这一经营模式实现平台交易额破万,月度订单量突破百万单,在全国范围内覆盖了超20万家药店,这是药师帮成立的第四年。

据招股书显示,截至2021年12月31日,药师帮线上卖家数量突破4700个,买家数量突破43万,平台SKU高达240万。

仅以活跃买家计算,全年第三方商家成交额高达170亿元,占据总成交额的61.9%,在近三年中,年复合增长率高达28.7%。

在搭建平台通过获取佣金实现利润的同时,药师帮顺势推出自营业务,通过智能仓库、缩短配送时间。在配送时间上,药师帮曾表明能在3.39小时内处理订单并展开配送,城市区域配送时间在39小时内,乡镇区域配送时间在50小时内。

自营业务比重的提升可以提高业务利润率,从而让自己的资产变得更“重”,也能拉高自己的估值。

在自营业务上,可以将药师帮理解为医药版的“京东”。

2021年,药师帮仅自营业务成交额也突破百亿,达到105亿元,占据总成交额的38.1%,

在自营业务之外,药师帮开始利用平台优势,与药企开展合作,即“厂牌首推业务”,向东阿阿胶、拜耳等药企提供数字化营销解决方案。

据招股书显示,截至2021年12月31日,药师帮已与约560家药企开展合作,共贡献营收8.87亿元,同比增长162.4%。

在自营业务之外,SaaS服务成为药师帮的增长强项。

3

企业亏损再多,上市都是资本退出的最佳路径。

与众多互联网医疗企业一样,药师帮走向上市之路是明智之举,不论是其B2B主营业务、还是自营业务,或者是SaaS业务,均呈现出了较为稳定的增长,并形成了一定的市场地位。

并且据天眼查数据显示,在整个互联网市场中,中国互联网医疗市场自2016年的650亿规模上升至2021年2831亿元,年复合平均增长率为31.79%。

值得一提的是,更多互联网医疗玩家集中在C端市场。

例如红杉资本投资的百洋医药,腾讯红杉投资的圆心科技,更不必说阿里巴巴旗下的阿里健康,刘强东麾下的京东健康等,动辄超百亿的体量让互联网医疗的C端市场极为拥挤。

药师帮属于“另辟蹊径”,其在B端市场中已经占据了绝对的领先位置。

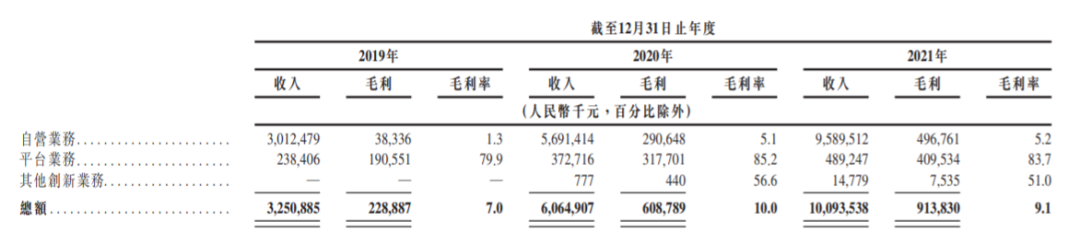

据招股书显示,2019年-2021年间,药师帮年收分别为32.509亿元、60.649亿元、100.935亿元。但却难掩亏损,在互联网医疗领域,盈利本身就极为困难。

以京东健康为例,据今年4月公布的2021年财报显示,京东健康实现营收306.8亿元,同比增长58.3%;年度亏损10.7亿元,而以营收计算,早在2019年,京东就已经是是国内最大的在线医疗健康平台和在线零售药房。

大赛道龙头尚且如此,药师帮也未能走出亏损魔咒。

据数据显示,药师帮在近三年中分别亏损10.46亿元、5.72亿元以及5.02亿元,同期毛利率分别为7%、10%、9.1%。

在毛利率较低且连年亏损之下,药师帮的销售及营销支出却急剧增加,近三年中该类支出分别为6.04亿元、7.26亿元和10.64亿元。

不仅仅是销售成本上升,药师帮本质上还是充当中介的角色,即使早期以长尾下沉市场取得市场地位,但等到市场规模扩大,势必进军大客户市场。

在2019年,药师帮被扬子江药业、哈药集团等十余家企业发布通告“封杀”,要求经销商暂停向药师帮平台供货,药企认为药师帮较为低廉的价格会扰乱市场。

在这个隐患之下,药师帮较难以轻松的姿态去赚取本就不宽裕的利润空间。

其次,京东健康等B2C平台本身也在逐渐将业务拓展至小微终端B端客户,实现业务竞争,药师帮的长尾市场并不具备长期稳固的地位。

B2B赛道虽然前期市场竞争较小,但护城河并不深,只要巨头们愿意,进入这个赛道轻而易举,即便是药师帮有A类牌照的优势,但这个牌照并非独享的,别家也可以拥有。

京东健康、药京采、阿里健康、未名企鹅都盯上了这一块蛋糕,对于药师帮来说未来更难的就是和这些巨头直接对抗。

连年亏损、获客支出上涨,药师帮一面是光鲜的成绩,但背后的增长困境也写在脸上。

参考资料:

数据来源:天眼查、药师帮招股书、京东健康财报

图片来源:网络

参考文章:

大摩财经:IPO观察:三年亏损20亿,药师帮的“苦”生意

AI财经社:股价下跌六成,京东健康还在“卖药”?

顿雨婷:覆盖40万家机构、2000个县市,「药师帮」如何实践医药产业互联网?