美团调佣背后:变现率将进一步提升

根据美团最新一季度财报,美团Q1变现率同比增加至14.4%,创近一年新高;餐饮外卖业务收入从95亿元增涨至206亿元,涨幅达117%。

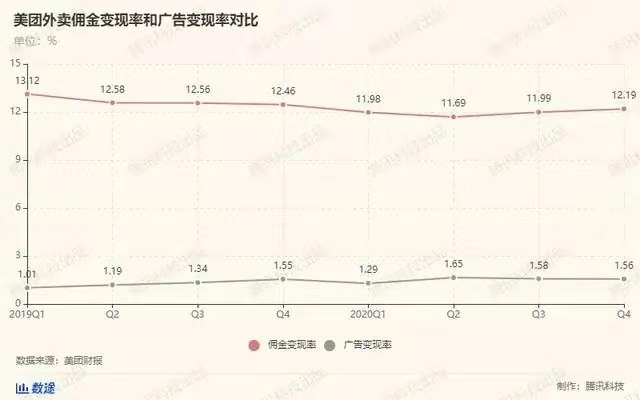

美团能有如此成绩归功于两个逻辑。第一,向来餐饮外卖是美团的主要收入来源,光去年餐饮外卖业务收入占比58%。餐饮外卖可以说是美团营收的主要增长方向,第二,美团的变现率增加主要来源于基本盘的佣金上涨,毕竟美团的变现率包括佣金和广告费,而根据腾讯做出的对比图,美团的佣金变现率是远超广告变现率的。

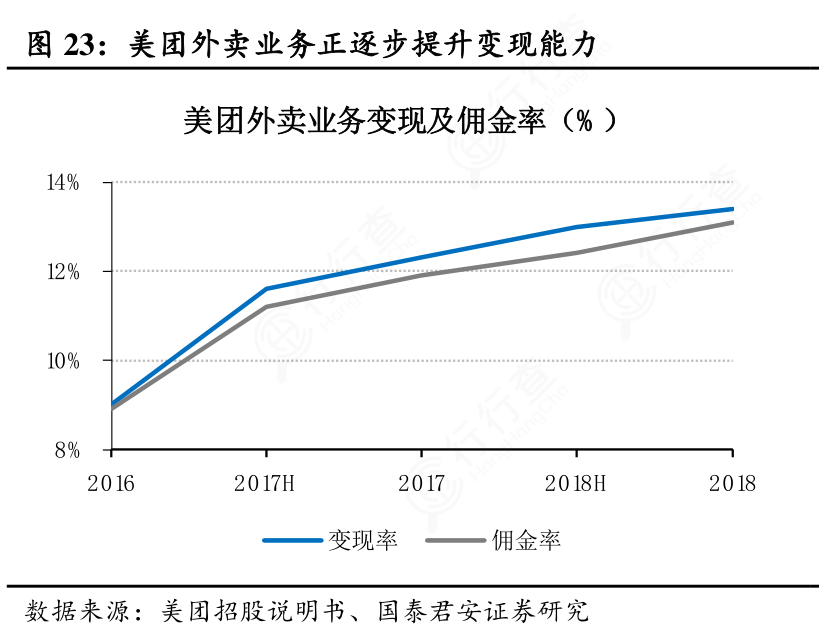

由美团招股书的数据分析,其实从2016年起,美团的外卖业务变现和佣金率都是同样的上涨趋势。

财报数据显示,截至2021年3月底,美团年度交易用户数和活跃商家数均创历史新高,分别为5.7亿和710万。但是从今年春节开始,餐饮外卖业务的平均订单价格在Q1同比减少5.5%。

笔单价下跌不免是与美团在春节期间减少了对商家和用户的补贴有关,毕竟外卖平台往往用高额补贴来增加用户粘性,这样一来,吸引的是价格敏感型的主流用户,一旦用户认为性价比不合适,很容易被劝退。

毕竟对于用户来说,可以选择定外卖和去店里吃饭,有条件的还可以自己做,对于用户影响相对于商户更加轻微一些。

近日,美团开始试点推广新政“费率透明化改革”。在美团不断提升变现率的背景趋势下,新规则背后隐藏了怎样的逻辑呢?

1

今年佣金绝对是一个热词,早前拼多多已经宣布抽佣,部分商家对此颇有微词。而美团是在这个风口舞蹈。

就此前美团高级副总裁兼到家事业群总裁王莆中解释“费率透明化变革”,是为了帮中小商户做好数字化经营、获得更多的受益。

然而根据业内专业人士分析,新佣金政策实质上变相提高了美团外卖的整体佣金率水平。对比同客单价以及距离下对应的最终佣金率,只有近距离的大商家的佣金会小幅度的下跌,大多情况下都呈现了上涨的态势。远距离商家可能基本不赚钱了,甚至不赔钱就不错了。

根据中信证券的调研数据,新佣金模式下,技术服务费和履约服务费是分开计算的。技术服务费是5.8%-6.0%,而履约服务费严格根据距离和价格来决定。对比旧佣金的平均水平,从近距离来看,对于大中小商家都影响不大,只不过是微涨和微跌的区别;如果是3千米之外的距离,对于中小商家都是大幅上涨,最高比之前的佣金翻了一倍以上,而大商家在4千米之内还能保持微涨。

如此看出,佣金上涨对于商户来说就是分层和汰换。分层的条件是3公里以内且高客单价商户,3公里以内的商家将相对受益,而对3公里外的商家实在不友好,距离远对应的就是时间长、费用高。

据中信数据统计,平台40%以上订单依然是20元及以下订单,也就意味着占据近半数的中小商家可能被新政所劝退。

对于用户来说,商家佣金上涨,就可能导致费送费增加,总而言之,美团要从消费者和商家赚得更多的钱,外卖骑手跑更多的单,最终提高美团的营收和商业效率。

2

美团做出这样的举措,是受到垄断风波的影响,在刻意精细化挑选分层商户。在4月26日,市场监管总局根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。

在四天后,南京市人社局推出《关于规范新就业形态下餐饮望月配送员劳动用工的知道意见(试行)》,直接引发了市场对美团核心外卖业务潜在配送成本升高,而造成中长期变现能力下降。

这两方面的原因是美团发布新政的逻辑所在,但是从深层次来看,何尝不是一种冷血手段,剔除“不合适”的商家,追逐更高效率的商业效率。

自古以来吃都是刚需,现代人的生活节奏加快,加班似乎是习以为常的事情,点外卖足以增加幸福感,那些人不会因为增加费用就不会点,美团也不会变成光杆司令,减少体量,也能够放更多的注意力在更好地服务商家和用户身上,提高他们的体验感,最终提高收入和变现率。

况且美团和腾讯仅仅是各作关系,并不如阿里和饿了么的关系牢靠,美团能够依靠自己产生盈利对它是很重要的事情。

那么美团是要把部分商家推到饿了么手里吗?饿了么就能把美团甩到后面吗?

如今,外卖市场平台已经达到了一定的规模,两个巨头不是比拼流量的时候了,而要从效率运营和成本控制方面入手

尤其是骑手成本,之前的政策是无论距离多远,骑手配送一单都是那个价格,但是时间成本是增加了,而且对于骑手属于费力不讨好。现在优化近距离、高客单价商家,骑手能在同样的时间配送更多给平台带来高收益的单子,这样无形之中成本就降下来了、营收就做上去了。

由此可见,美团发布新政是经过深思熟虑的,对于美团来说,是一场大变革,在向“高效率”迈出又一步,但是高佣金能被多少商家和用户承受,目前来说还是一个未知数。只是从当前的时局、以及新业务烧钱势头来看,美团如何提高赚钱效率已经迫在眉睫。