「偷袭」美团

全文3864字,阅读约需8分钟

作者|李卓

编辑|邢昀

豹变 ID:baobiannews

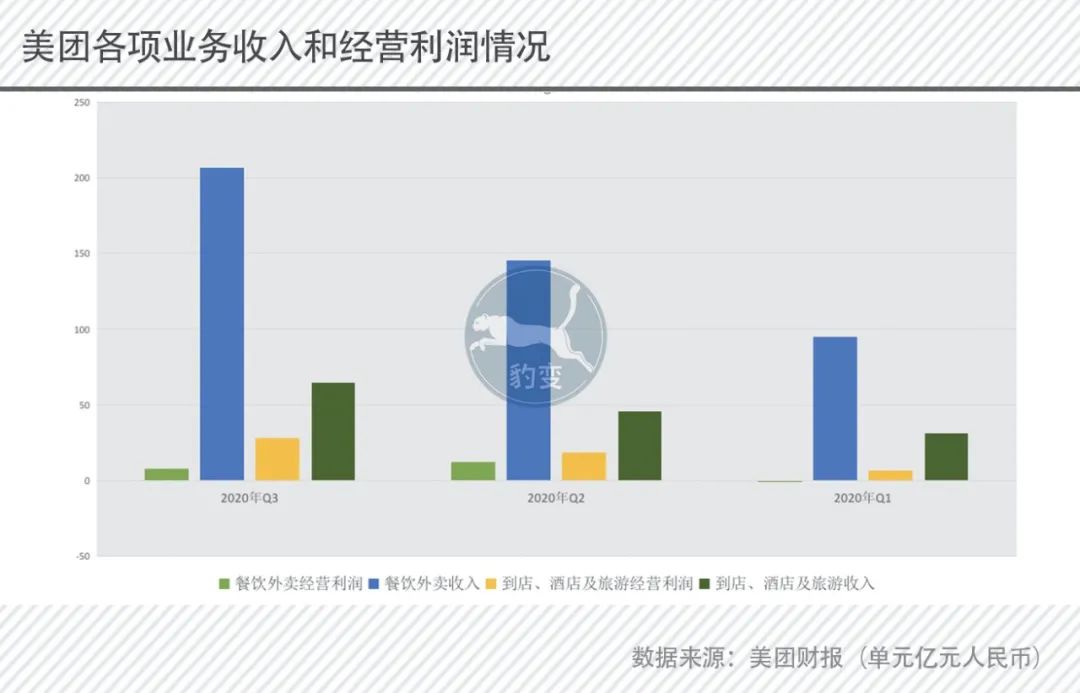

美团发了三季报,看起来非常美丽。

净利润同比增长374%,但股价依然大跌7个点。主要是63亿净利润里九成(58亿)来自于投资收益。

互联网公司主要看规模和增速,也要看主营业务自身的造血能力。美团靠着两条腿走路:餐饮外卖和到店、酒旅。外卖增速依然可以,营收同比增长32.8%,但外卖是典型的低毛利业务,财报显示外卖业务的经营利润率从2.1%升到3.7%,经营利润只有8个亿。

到店酒旅经营利润率由37.7%升到43.0%,经营利润是28亿。可以说到店业务才是养活美团的现金牛业务。但这个现金牛业务增长已经到了天花板。

三季度到店、酒旅收入增速仅仅为4.8%。

虽然有疫情原因,但不得不提的是,美团在自己的基本盘到店业务(到店团购)上遇到了劲敌。

微信生态上诞生了一个名为“联联周边游”的团购项目,依靠下沉市场最有效的社交分销模式,仅仅3年,就覆盖了全国400多个城市,覆盖用户4.5亿。

不仅仅“联联周边游”,在微信生态上还有很多类似的团购平台。美团在自己起家的到店业务上正遭遇“偷袭”。

美团遭遇了“伏击”

联联周边游是一家默默无闻的公司,最开始依靠微信生态做成都本地附近旅游的团购信息,所以名字里有“周边游”字样。

后来这家公司又把餐饮、丽人等本地生活优惠信息聚合起来,以图文形式通过微信公众号向本地用户推送。现在品类已经扩充到蔬菜、水果等生鲜,而这几乎是美团的全部业务。

寄生在微信生态里的中小平台和各种微商不但把零售电商平台的流量分走,也正在瓜分美团的市场份额。

微信是国内唯一过10亿日活的国民应用,单一用户时长为70分钟,是移动互联网时代最重要的基础设施之一和最大的流量池。微信凭借广域流量、移动支付以及小程序,养活了新型而种类繁多的社群电商。

在联联周边游的地区分站公众号里,用户分为三类:普通用户、小达人和大达人。只要注册就可以成为小达人,分享出去有人下单就能有返利。如果邀请20个好友成为小达人,就能成为大达人,佣金比例比小达人要高出50%。

微信生态上还有很多类似的产品,例如千千惠生活、土著生活(15个城市站点)、享库存(4个城市站点)、阿拉丁生活优选。

这个业态门槛很低,大"达人"做分销的工具同样是公号,公号注册和运营的成本都极低,仅仅需要把平台公号的内容复制一遍,再附上自己的邀请二维码,都不需要发到朋友圈即可以完成分享和线下邀请。成百上千的达人战斗力高企,而且不需要领工资。

无论是这些寄生在微信生态里的团购平台,还是这些分销商,都是把微信的红利挖掘到极致。

在当下这个时间节点,消费者更容易把美团和外卖联系起来,甚至会把美团和外卖划等号。但实际上直到2018年,美团营收结构里外卖业务也没有超过六成。外卖贡献了交易额和收入,但从财报数据可以看到,到店业务(团购)一直是美团的现金牛业务。

美团是当年千团大战的获胜者。美团的“团”正是取自“团购”这个词。

团购本身是一个很简单的商业模型,网站每天出折扣券吸引C端用户来购买,网站从交易额中抽佣,是一种非常轻的服务电商业态,不需要物流(配送),不需要库存。

规模上来以后,净利润惊人,现金流也惊人。主要的投入就是需要去地推,鼓动商家出更多的团购产品,然后在全网做广告投放砸钱获取C端用户。

不同于美团站内团购,到店再打开APP找券的模式,联联周边游们是先让消费者有券,然后再到店里消费,依靠社群裂变做分销效率惊人。

据Tech星球报道,联联周边游在成都的单月GTV超3000万元,西安单月超1500万元。

这个数据相当可观,两个城市的全年交易额就有5.4亿元,400个城市如果都做到这么深入的话,那无疑是一个百亿交易额的巨头。

“圈”地二线城市

美团的反击措施就是复制。

美团把这种限时限量的社群团购项目名叫团结社,现在更名为“美团圈圈”。“圈”是指社交圈和本地圈,它以微信生态为主战场,前端达人+社交分享,“美团圈圈”推的团购产品比美团有更高的折扣力度,优惠折扣普遍会在1-3折之间。

美团圈圈西安站的推送

美团圈圈首城选在西安,11月12日正式开团,邀请的是西安当地的八家连锁品牌商家。

据美团自己海报上的数据,上线两天销量突破8万单。据相关自媒体的介绍,华莱士占比最多,销量5万份。

紧随其后的预计是武汉(原计划11月22日)、成都等。按照美团圈圈的部署,明年1月1日起,每天开一座城市。豹变注意到,武汉目前延迟开站,在一些社交平台能看到美团圈圈在武汉高校招募运营的信息。

美团被偷袭的部分原因来自于腾讯系公司对微信生态的爱恨交织和“既当又要”。

腾讯是美团的第一大机构股东。美团一方面既想从微信中拿到流量,微信也确实大方,把三分之一的微信支付九宫格给了美团:美团外卖、猫眼电影和点评(现更为美团团购)。

另一方面美团更倾向于把交易引导到自己站内完成,如果大量交易仍然在微信内完成,这并不是一个很好听的资本故事,在投资机构和股民眼里你就只是一个受制于人的鹅厂小弟。这种爱恨交织同样适用于京东和拼多多。

美团不是没有看到微信社交的广域流量和裂变能量,而是一直想自己造一个超级日活APP,收购摩拜、做打车业务和搞充电宝就是要提高C端用户打开美团的频次,但凡能让美团的日活和用户时长提高,美团啥都愿意做。

阵地就是这样,你不去占,自然有人去占。

于是,二线城市的到店战事也再次燃起。

过去美团在千团大战中克敌,靠的是重金投放到二线城市,在一线城市只是咬住前三名。

二线城市有海量人口足够形成网络规模效应,基础设施不弱于一线城市,而地推人员的成本也远远要小于一线城市。同时二线城市的消费者工作强度低,更有意愿去“薅羊毛”,花时间找折扣券。

在千团大战中,仅仅半年时间,美团就用这样的打法在所有二线城市(省会城市+副省级城市)都取得了领先优势。这些城市能够贡献足够的现金流,支撑着美团在北上广深打持久战和消耗战,最终慢慢把竞争对手耗死。

美团的这套打法最终也应用到外卖大战上。这套打法虽然不一定称得上百试不爽,至少对美团来说是“两试不爽”。

不过现在这个兵法大家都学会了。

“联联周边游”起家是在成都,刚刚好也是二线城市,而且是消费力极其旺盛的二线城市。面对着美团的抽佣,商家们也在寻找更便宜的流量入口,这给了新兴团购玩家的机会。

现在的团购形态和十年前并无任何区别,只不过过去网民是通过浏览器和网站来下单,现在大多人“生活”在微信和短视频上,有公众号主动推送、有朋友主动分享,所以每个团购产品的单量不会低。

追求性价比是大多数消费者的消费理念,主动寻找优惠的折扣仍然具有广泛的市场需求。美团想要维持优势,就必须主动出击。

流量入口不掌握,战事不会完

有钱,有方法论,这一仗似乎并不难打。

团购提供的产品是本地生活的折扣券,是一种服务电商。电商的护城河在于对供应链的掌控程度和平台的售后履约能力。

由于联联周边游的迅速扩张,服务跟不上,很多客户遇到纠纷向平台投诉后往往没有得到很好的回应。

在黑猫投诉上,关于联联周边游的投诉量有5400多个,大多数投诉是因为没有消费退款遭拒、客服态度恶劣以及券不能使用。团购券不能退款和不能使用是一个非常严重的问题,主营产品和服务不能完成履约,大多数用户会被劝退。

这对于本身已经在履约方面积累了大量经验和数据,以及在产业链经营更久更深的美团来说,这场战有可能也是好事。

有先行者入局打磨UE模型,美团大军再跟上,极有可能把一场防守战打成了进攻战。在和商家维护上,美团用收银收单、生鲜采集和商家建立了长期稳定的信任关系。

微信指数上联联周边游的搜索指数情况

商家和美团的关系同样是爱恨交织。

对于商家来说,给平台上团购券的目的还是引流。在大众点评如果想上团购券,必须首先购买点评的商户通产品。

北京的一个密室经营者告诉豹变,北京密室每年的费用是近三万元,包括了店铺展示“装修”功能,团购和预订功能,和流量推广的一个充值包。用户每次在点评上团购,点评都要收7%的佣金提成。

流量推广是按点击收费,在节假日他设置过点击一次4块钱,很快就花光了流量包里的钱,却并没有给他带来多少客人。但如果不上团购的话,客人更不会来,另外在点评上的排名也会下降,形成恶性循环。

本地生活的用户是存量的,相比零售电商来说是一个更为有限的市场,在存量市场中如果不去推广,那么竞争对手就会吞食你的市场份额,最终大家都会持续烧钱,陷入“囚徒困境”,平台获益。

在这种情况下,商家自然也会去寻找更为便宜的流量推广。于是本地生活版“拼多多”就此起彼伏地冒出,既满足了C端用户的消费需求,又满足了商家的引流需求。

和微信生态相提并论的另一个生态是抖音生态。

拥有6亿日活的抖音同样是本地生活的最佳流量入口,抖音的企业号可以上线团购功能,抖音博主也可以进行团购带货,而且相比图文团购券来说,短视频能够最大程度上呈现餐饮店铺的环境和菜品。

北京的吃喝博主“骑着哈雷吃北京”,在抖音拥有263万粉丝,他的所有视频都是同样的题材:去北京的某家餐馆吃饭,和商家谈判为粉丝争取用餐优惠。观看他的短视频,可以取代各大平台的团购券,凭借相应的短视频可以享受店家的特殊优惠。这种团购的替代形式,甚至要比团购更好,用户不需要付定金。

理论上,只要商家和平台的关系一直如此,联联们会一直冒出来,以各种形式。

美团在到店战场上的战打不完。

本文由豹变授权亿欧发布,申请文章授权请联系原出处。