用“复利思维”十年赚10倍?揭秘谎言背后的10个真相

导读:绝大多数人对于复利的理解是错误的;极少有人能够靠复利获利。

十年赚10倍,靠谱吗?

“tenbagger” 一词出自世界级投资大师——彼得·林奇的自传《彼得·林奇的成功投资》一书,意译为“能翻10倍的股票”。

不止在投资领域,关于个人的“成长”和“精进”,也流传着一年抵N年的梦想。最近,有人问我:

一个人可以做到持续地每天进步百分之0.1或者说百分之0.05吗? 如果可以或者说有可能达成的话,关键点在哪里呢?难点在哪里呢?

挖一个大坑,在里面垫很多层草席,一次垫到接近地面; 每天锻炼跳出地面,直至轻松自如; 取掉一张草席,继续锻炼...... 再取掉一张......

可惜,少年的我胸无大志,没有亲身实践。

本文的观点是:

绝大多数人对于复利的理解是错误的; 极少有人能够靠复利获利。

1863年,法国的一名股票掮客朱利·荷纽最早提出这个概念。 1900年,法国数学家路易·巴舍利耶在他的博士论文《投机理论》中讨论了类似观念。 另一条主线是,爱因斯坦在他1905年的一篇论文中,从物理界的角度出发研究了“随机过程”,揭示了布朗运动,间接证明了原子和分子的存在。 回到金融。又过了整整半个世纪,1953年,莫里斯·肯德尔提出: 股票市场价格的变动是随机的主张。 1964年,史隆管理学院的保罗·库特纳出版了《股票市场的随机性质》。 1965年,尤金·法马发表了《股票市场价格的随机游走》,正式形成这个假说。 1973年,普林斯顿大学波顿·麦基尔教授出版了《漫步华尔街》。

无数研究都显示了与此类似的结果。放射科专家在观察x光片时,竟然让30%具有肺病症状的光片从眼皮底下大大方方地溜走,尽管这些x光片已清清楚楚地说明了疾病的存在。 另一方面实验证明,精神病院的专业人员竟然不能把疯子从智者中分离出来。

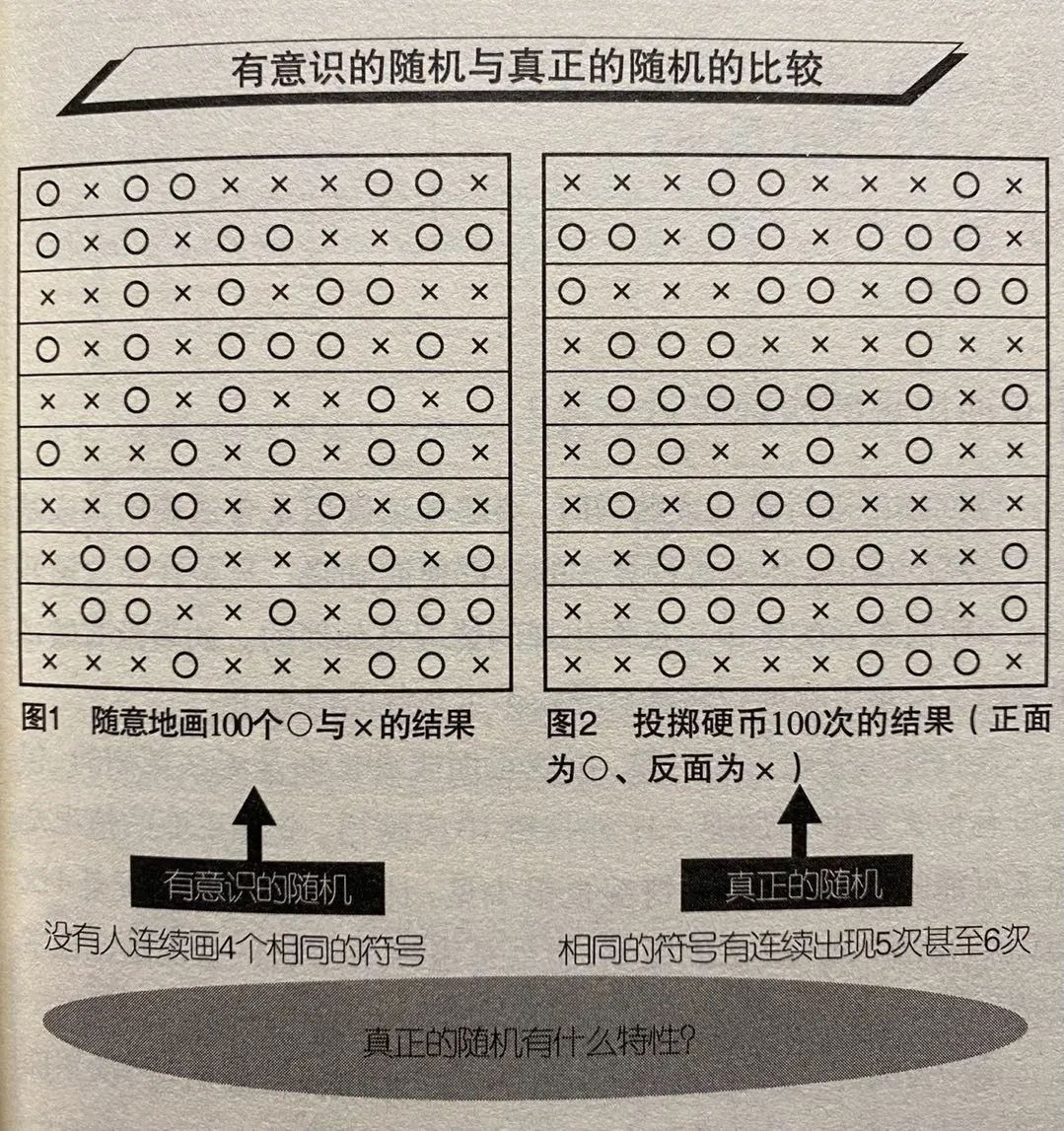

笨人很难理解随机性这回事,而聪明人总觉得自己可以控制随机性。

新赌徒们就会继续跟着押大,认为大的火气正旺; 老赌徒们则会押小,他们认为根据大数定律出现小的概率更大了。

对于随机性里关于“无记忆”的这部分,人类的大脑很难接受。

例如,假如让你扔100次硬币,下面哪个结果更“真实”?

看起来,是不是左边更随机一些?

我们的工作、生活、投资,大多是通过寻求事实和真相,来寻求生活中的确定性。

但是,什么是确定性?

进而,你对于事实的“确定性”的判断,本质而言,其实只是某种信念。

只要你每年赚26%,连续十年,你就可以......

下面,我们来看看连续性有多难。

因为A,所以B;因为B,所以C;因为C,所以D;因为D,所以E......

之所以极具戏剧性,是因为上述一系列推理,就像杂技团的叠罗汉,叠得越高,越有冲击力。

然而,现实中很难见到杂技团的这种极度不稳定结构。

假如福尔摩斯的每一步推理的靠谱度高达80%(这算料事如神了吧,有这种预测能力去炒股票的话很快会成世界首富),那么从A推理到E的靠谱度,就是:

时间“有先有后”的特性,让我们容易将先发生的作为因,后发生的作为果。 时间“自动驾驶”的特性,让我们容易以为事件的发生就像将一个雪球滚下山坡。

时间的先后次序,并不能决定前后的因果关系; 时间的连续性,更不能成为事件连续性的燃料或证据。

我们就可以问,它包含着关于数和量方面的任何抽象推理吗?没有。 它包含着关于事实和存在的任何经验推理吗?没有。 那么我们就把它投到火里去,因为它所能包含的没有别的,只有诡辩和幻想。

然而,现实不仅是不均匀的,而且连“不均匀”的那部分,也很不均匀。

第一层级:理解人有悲欢离合,月有阴晴圆缺; 第二层级:聪明人试图用“正态分布”来驯服随机性; 第三层级:理解幂律和肥尾; 第四层级:概率与赔率的不对称性。(这是下一节的内容)

确切说,在现实世界,99%的时间你会感觉一无所获,只有那1%的时间会感觉到收获的喜悦。

有些事情是正态分布,或者是薄尾,例如人的身高; 有些事情是幂律分布,或者是肥尾,例如人的财富。

美国人只有最富的1%收入增长了; 剩下99%的人收入反而比之前略微下降。

财富的分布并非正态分布,而是幂律分布; 美国1%最富有的家庭拥有的财富占美国家庭财富总额的34.6%。

你也许可以用指数基金来投资,正如博格所说,别去草堆里找针,干脆买下整个草堆。

但是,万一你选错了草堆呢?

不确定性的一部分,正是分布的“不均匀”。

打个比方,就像你开辆车,打算来一次数千公里的自驾之旅,计划一天五百公里,然后艰难而快乐地抵达目的地,享受挑战自我的乐趣。

结果呢?也许前三天走得好好的,第四天就陷入一个沼泽地,完全动弹不得。

我想过一个问题:

复利神话,也包含了“对称性”的幻觉。

然而,由于以下两个关于“对称性”的真相,复利神话被戳破了:

现实世界里,财富的委托代理机制的权利和责任是不对称的; 在数学上,不懂期望值会导致概率与赔付之间的不对称。

在权利和责任不匹配和非对称的委托代理机制下,代理人只会考虑如何尽可能地延长游戏的时间,以便自己能够获得更多的业绩提成,而不会考虑委托人的总体回报水平。

重视概率忽视赔付在肥尾条件下会导致更大的问题。 肥尾条件下对实际分布估计的微小偏离都可能带来巨大的赔付偏差。

一个大概率赔钱的策略不一定是糟糕的策略,只要没有破产风险且小概率能获得巨大收益即可,如尾部对冲策略(例如Universa); 一个胜率99.99%的策略也不一定是好策略,如果不能完全规避破产风险前期盈利都会归零,如杠杆统计套利(例如长期资本)。

由于存在非线性关系,市场参与者的概率预测误差和最终赔付误差完全是两类分布,概率预测误差是统计量,在0到1之间,因此误差分布是薄尾的,而赔付的误差分布是肥尾的。

为什么呢?

因为要获取世俗上的成功,除了运气之外,你需要两个步骤:

做正确的事情; 把事情做正确。

还有那种“每年只要赚26%,十年能变10倍”的说法,除了教会你一点儿小学数学,实在是害死人。例如谈起定投,假如你在一件错误的东西上定投,做得再正确也没用。

在捕鼠夹上雕花,你做得再极致也没用。如果你没有方向,任何方向的风都是逆风。

真相06 “种下树”的惊险一跃

在一个充满随机性的世界里,并不存在“设计和打造”的木匠。对未来的预测,和算命没什么区别。

“充满惊险一跃”的大决策,仍然只是一个“信念”而已。

随时在根据当前境况重新判断; 打出无记忆的牌; 不介意自打嘴巴; 勇于自我更新。

例如亚马逊的股票,自上市以来年回报率的确很惊人,但是并不是每天一点点稳定爬坡涨上来的,中途经历过好几次大跌,跌到让人怀疑人生。

问题是,你怎么知道自己死死抓住的股票是亚马逊?

这两年,特斯拉的惊人反弹,会让很多人再次对“死磕到底”与“抓十倍股”产生幻想。

马斯克是个好的创新者,但是他作为你的老公,就未必是好的。

概括而言,“复利思维”鼓吹持续每天进步百分之0.05,只是追求一种所谓确定性的幻觉,稍微遇到一点儿风雨就被打散了。

牛人们会利用人性和羊群效应。

“北极星+鸡血”,帮助他们对资源有更强大的获取能力。

都是生死一线间的“补血”。

所以投资人要讲故事,要制造自己的传说,要持续募集更多的钱。

巴菲特有保险公司的浮存金,可以发债(不差钱的他今年四月在日本借了18亿美金)。

他还强调所投公司有很好的自由现金流,他有一个极小的总部,只在乎旗下公司的经理人们把赚到的钱源源不断地交上来。

所以,即使我们能够有足够耐心慢慢变富,慢慢成长,也不能令“变富”和“成长”因为“慢慢”而变得容易。

忘掉复利神话吧。

然而,我们并不能以此逆向推导,得出脆弱的“因果关系”,去找成功者的秘籍,指望自己也能实现“十年十倍”的神话。

说起因果,休谟否认“每一个事件都有原因”这一命题的必然性。

倒是可以从“可证伪性”来看这句话:

别去做那些会炸掉的事情。 但是也别指望能找到并复制“成功者”的“因”。

即使你种下了善因,而没有得到善果,甚至得到恶果,也要坦然接受。 那些没有杀死你的恶果,往往能帮助你更新自己的信念。

评论