复利的谎言,很多人都中圈套了!!

十年赚10倍,靠谱吗?

一个人可以做到持续地每天进步百分之0.1或者说百分之0.05吗?

如果可以或者说有可能达成的话,关键点在哪里呢?难点在哪里呢?

挖一个大坑,在里面垫很多层草席,一次垫到接近地面;

每天锻炼跳出地面,直至轻松自如;

取掉一张草席,继续锻炼......

再取掉一张......

绝大多数人对于复利的理解是错误的;

极少有人能够靠复利获利。

1863年,法国的一名股票掮客朱利·荷纽最早提出这个概念。 1900年,法国数学家路易·巴舍利耶在他的博士论文《投机理论》中讨论了类似观念。 另一条主线是,爱因斯坦在他1905年的一篇论文中,从物理界的角度出发研究了“随机过程”,揭示了布朗运动,间接证明了原子和分子的存在。 回到金融。又过了整整半个世纪,1953年,莫里斯·肯德尔提出: 股票市场价格的变动是随机的主张。 1964年,史隆管理学院的保罗·库特纳出版了《股票市场的随机性质》。 1965年,尤金·法马发表了《股票市场价格的随机游走》,正式形成这个假说。 1973年,普林斯顿大学波顿·麦基尔教授出版了《漫步华尔街》。

无数研究都显示了与此类似的结果。放射科专家在观察x光片时,竟然让30%具有肺病症状的光片从眼皮底下大大方方地溜走,尽管这些x光片已清清楚楚地说明了疾病的存在。 另一方面实验证明,精神病院的专业人员竟然不能把疯子从智者中分离出来。

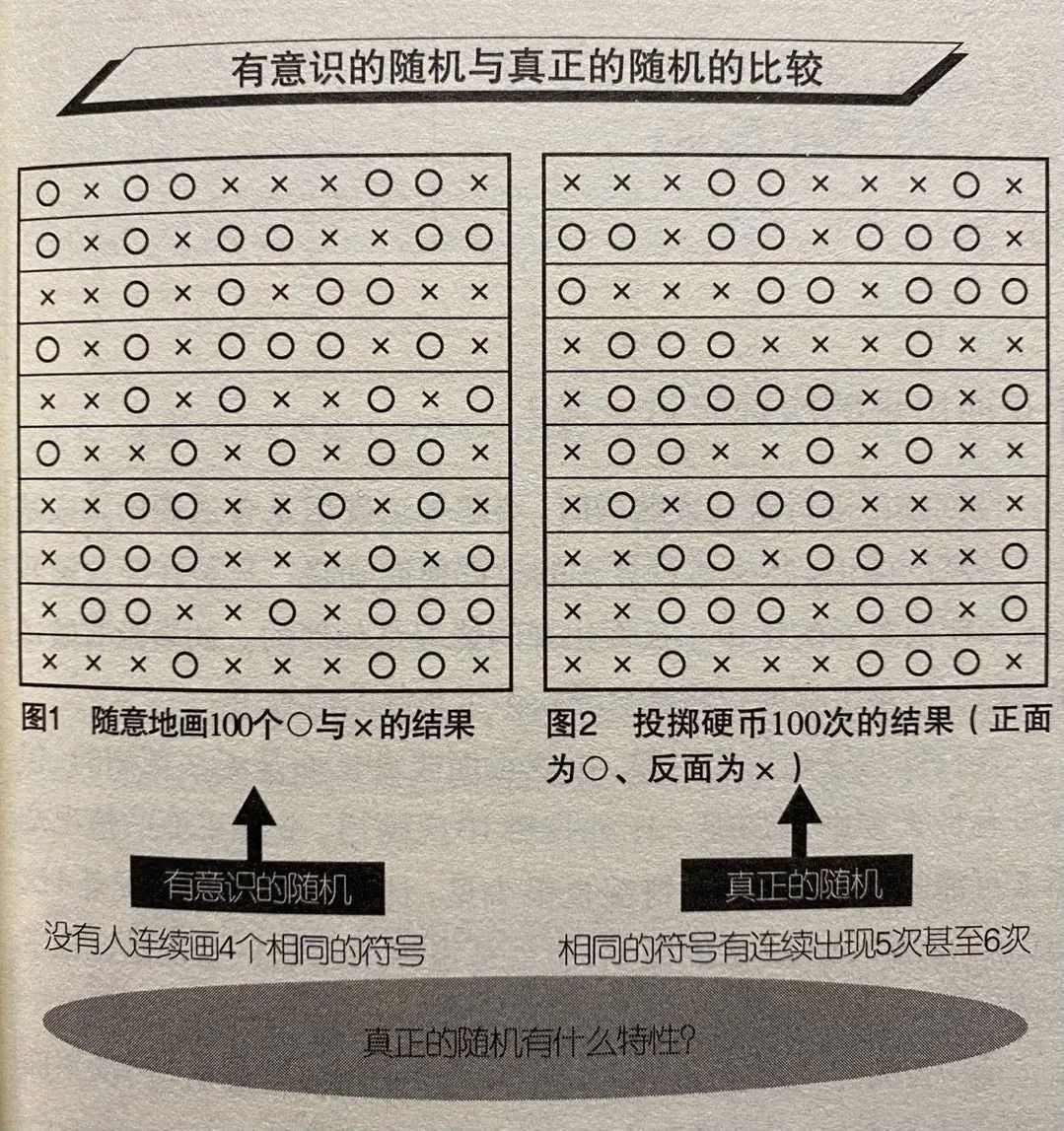

新赌徒们就会继续跟着押大,认为大的火气正旺;

老赌徒们则会押小,他们认为根据大数定律出现小的概率更大了。

时间“有先有后”的特性,让我们容易将先发生的作为因,后发生的作为果。

时间“自动驾驶”的特性,让我们容易以为事件的发生就像将一个雪球滚下山坡。

时间的先后次序,并不能决定前后的因果关系;

时间的连续性,更不能成为事件连续性的燃料或证据。

“我们就可以问,它包含着关于数和量方面的任何抽象推理吗?没有。 它包含着关于事实和存在的任何经验推理吗?没有。 那么我们就把它投到火里去,因为它所能包含的没有别的,只有诡辩和幻想。”

第一层级:理解人有悲欢离合,月有阴晴圆缺;

第二层级:聪明人试图用“正态分布”来驯服随机性;

第三层级:理解幂律和肥尾;

第四层级:概率与赔率的不对称性。(这是下一节的内容)

有些事情是正态分布,或者是薄尾,例如人的身高;

有些事情是幂律分布,或者是肥尾,例如人的财富。

美国人只有最富的1%收入增长了;

剩下99%的人收入反而比之前略微下降。

财富的分布并非正态分布,而是幂律分布;

美国1%最富有的家庭拥有的财富占美国家庭财富总额的34.6%。

塔勒布在《非对称风险》里,提及了人类事务的对称性原则,包括公平、正义、责任感、互惠性。

他尤其嘲讽了金融业的高管们拿别人的钱冒险赚自己的大钱。

该书译者这样写道:

在权利和责任不匹配和非对称的委托代理机制下,代理人只会考虑如何尽可能地延长游戏的时间,以便自己能够获得更多的业绩提成,而不会考虑委托人的总体回报水平。

塔勒布从数学的角度,在概率密度函数中突出了“矩”的概念,揭示了看似能够产生“长期稳定回报”的投资策略其实隐含了本金全损的巨大风险。

看起来大概率低风险的收益,由于不对称性(既有机制上的,又有期望值上的),忽视肥尾和黑天鹅,委托人最终会因遭遇爆仓风险而损失全部资产。

戴国晨在解读《肥尾分布的统计效应》时总结道:

1、重视概率忽视赔付在肥尾条件下会导致更大的问题。

2、肥尾条件下对实际分布估计的微小偏离都可能带来巨大的赔付偏差。

第一点好理解。例如我最近没时间下棋,但会在网上看高手下棋并虚拟下注。我并不是总押获胜概率更大的棋手,而是关注赔率,也就是计算期望值。

从投资看,就是:

一个大概率赔钱的策略不一定是糟糕的策略,只要没有破产风险且小概率能获得巨大收益即可,如尾部对冲策略(例如Universa);

一个胜率99.99%的策略也不一定是好策略,如果不能完全规避破产风险前期盈利都会归零,如杠杆统计套利(例如长期资本)。

关于第二点,塔勒布给出的是数学解释:

由于存在非线性关系,市场参与者的概率预测误差和最终赔付误差完全是两类分布,概率预测误差是统计量,在0到1之间,因此误差分布是薄尾的,而赔付的误差分布是肥尾的。

稍微总结以上三节,“连续性”的幻觉,对“均匀性”的幻想,“非对称”的风险和回报,经常是财富的致命杀手。

在这三个“不确定性”杀手的围剿之下,复利谎言走不了多远,就粉身碎骨了。

随时在根据当前境况重新判断;

打出无记忆的牌;

不介意自打嘴巴;

勇于自我更新。

别去做那些会炸掉的事情。

但是也别指望能找到并复制“成功者”的“因”。

即使你种下了善因,而没有得到善果,甚至得到恶果,也要坦然接受。

那些没有杀死你的恶果,往往能帮助你更新自己的信念。

大多数人是要当普通人的。

幸福的普通人比不幸福的牛人更幸福。