被时代丢弃的COSTA,故步自封难自启

疫情肆虐、澳洲大火、南极升温……2020年4月,“活着”成为了当时很多人的目标,尽管有着玩笑话的成分,但那时的严峻局势,想必所有人都历历在目。

也就是这时候,瑞幸咖啡突然选择自曝:

其公告称,首席运营官刘剑和部分员工伪造业绩22亿元。当天瑞幸咖啡开盘暴跌80.95%,报4.99美元,创历史新低,市值蒸发近50亿美元。6月29日,瑞幸咖啡正式退市。

2020年9月18日,市场监管总局对瑞幸咖啡(中国)有限公司再度处罚人民币200万,原因是涉及到不正当竞争,雪上加霜。

咖啡行业雪上加霜,老牌贵族裁员、关店,一败涂地

疫情下,咖啡市场的冬天显然要更加漫长。疫情期间近七成的餐饮企业关门闭店,其中咖啡店的闭店率高达83.3%。

而那个2006年进入中国市场,一直被视为星巴克最大竞争对手的COSTA,竟然也逐渐走向了穷途末路。

身为“千年老二”的COSTA,如今在中国只剩下400多家门店。虽然COSTA中国对媒体放话:“我们将在中国市场加速布局多元化渠道,积极探索适合不同消费场景的门店形态。”但任谁都能看出来,这只是托辞而已。

毕竟COSTA已经落后14年之久了。

或许是因为曾经辉煌过:选址紧挨着星巴克,宣战意味不言而喻;进入中国的最初几年,扩张速度一度是星巴克的2.5倍。

瑞幸咖啡疯狂砸钱之前,中国连锁咖啡第二巨头的称号,还是属于COSTA的,但近期,COSTA还是遭遇了前所未有的打击,或许是因为疫情,但这并不是根本原因。

九月上旬,COSTA这个英国老牌连锁咖啡品牌接连关闭了北京、杭州、青岛以及南京等地区的多家门店。青岛目前已经搜不到COSTA的门店,北京关店近20家,总数超过其在中国市场的10%;在英国大本营,COSTA的裁员也多达1650人。

对此,COSTA回应是门店的优化工作,关闭青岛的亏损门店也是中国业务优化的一部分。但事实上,青岛的许多会员消费者等待退钱已经等了一个多月了,这和跑路似乎没什么区别。

自古红绿出死敌,COSTA一直视星巴克为自己最大的竞争对手。就像肯德基和麦当劳,很多城市的绿色星巴克的门店附近,必然能找到一家红色COSTA。

1971年,意大利两兄弟Sergio Costa和Bruno Costa在伦敦开设了第一家COSTA咖啡店,独特的烘焙工艺和咖啡配方,成为了COSTA崛起的基石。在这之后,COSTA发展的顺风顺水:

随后,COSTA将目光放向了全国市场,亚太区计划的第一站——中国,正是重中之重。

随后,COSTA开始大肆扩张,虽然和目标中的2500家门店相去甚远,但也很快来到了400家。扩张的过程当中,COSTA将大部分门店都选在了星巴克附近,虽然成本不低,但一方面可以凸显其对标星巴克的决心,另一方面也省去了市场调研的成本,一番“小聪明”之后,COSTA也来到了中国地区的巅峰。

COSTA在很巧妙的享受星巴克带来的品牌形象福利后,更加强调了自己的“欧洲贵族气质”,强调自己比星巴克高档的人设。就像那个联盟里的洛杉矶双兄弟,一个是“团队湖人”,一个是“银河战舰快船”,结果大家都知道了,快船止步次轮,湖人问鼎冠军。

而COSTA的贴身战,也毫不意外的失败了。

生于贵族,死于高冷

“欧洲贵族”的气质是COSTA用来对标星巴克的底气,但这也封死了COSTA的下沉之路,在中国市场,无论多高端的产品,下沉都是必须要做的事情。

只是过于高冷的形象让COSTA难以下沉进入到三四线城市,就连一二线城市稍微偏远一点的商圈,都不好展开。

这使得COSTA成为了反面教材:

一. 上新率低,营销匮乏

星巴克在早期也树立了自己的高姿态形象,毕竟在那个年代,喝咖啡是很小资的事。但随着时代的变迁,咖啡品牌也应该随之调整自己的定位和营销策略。

尤其是2016年开启“茶饮新元年”之后,喝咖啡已经不再是多么洋气的事情了。

截止9月8日,星巴克今年已经累计上新14次,共28款新品;同周期内的COSTA只上新了6次,15款新品而已;

营销方面,星巴克还曾推出现象级的“猫爪杯”,包括太平洋咖啡等品牌,都在积极探索互联网营销。可COSTA依然选择完美错过,揪着咖啡品质这一个点不放手,毫无存在感。

二. 数字化缓慢

数字化这方面,星巴克已经是很慢的存在了,错过了手机支付、外卖火热的那几年。直到今年Q1财报出炉,才能感受到星巴克逐渐重视起来:中国市场线上订单销售额占总收入的15%,其中9%来自线上。

而早在2015年,COSTA就已经上线外卖平台,微信小程序上也有外卖功能。但它的小程序上线,没有经历任何推广,看上去更像是个摆设。

事实上,数字化是茶饮品牌掌握用户信息的重要手段。喜茶能在近两年频繁刷屏,靠的就是一手数字化营销;进入中国时间不久的Tim Hortons,牵手腾讯和阿里之后,线下门店还未超过50家时,就已经取得了线上会员超百万的成绩。

和星巴克相比,COSTA线下和线上都没做好,真的是挺让人失望的。

即使是收购了COSTA的可口可乐,其总裁兼首席执行官 James Quincey 也表示:" 咖啡可以帮助我们进入热饮行业,咖啡是世界上增长最快的饮料类别之一。"

换言之,COSTA的品牌并不重要,重要的是收购COSTA之后,可口可乐可以延伸到供应链、烘焙、售货系统以及在各个国家的分销渠道。

今年三月,COSTA的即饮咖啡在国内上市,全新英伦经典系列包括了“纯萃美式”与“醇正拿铁”两款口味;

此外,COSTA还与九阳旗下的胶囊饮品机品牌One Cup合作,推出胶囊咖啡。

能看出来,未来的COSTA会在即饮咖啡市场投入更多的精力和资源,这也更符合现在COSTA的定位和方向。

故步自封,难有未来

随着复工复学的进一步推进,咖啡市场很可能迎来一波报复性消费增长。

调查显示,64.9%的消费者表示每周都会喝咖啡,其中每周喝咖啡3~5次的消费者占比为38.6%。由此可见,短期内咖啡的消费热情必然会得到释放。

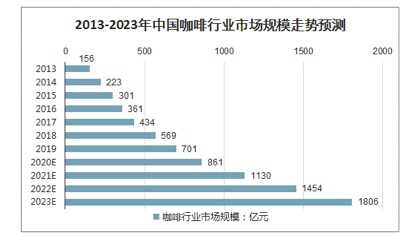

随着喜茶、奈雪等等玩家的入局,人们也开始逐渐接受二三十元一杯咖啡饮料,2023年,中国咖啡行业市场规模将会达到1800亿元。

但现在,COSTA入局似乎已经来不及了。

主流连锁咖啡满意度榜单上,星巴克、瑞幸以及其他小众精品咖啡馆牢牢占据着前三名;再加上今年国内咖啡市场博人眼球的故事实在太多。

2019年至今,瑞幸咖啡无疑是最热门的跨界产品,星巴克的光芒似乎都被瑞幸遮掩过去。

诞生十八个月登上纳斯达克,刷新历史。2019年年底瑞幸咖啡直营门店高达4507家,超过辛苦20年的星巴克,2020年1月17日,瑞幸咖啡股价来到巅峰,盘中触及51.38美金,市值最高来到129亿美金。

虽然瑞幸咖啡在这一年当中屡次被罚,但出事之后的它也在做出转变。8月21日,瑞幸咖啡公众号粉丝突破2000万;而在私域流量上,瑞幸咖啡利用企业微信进行社群营销,目前社群数量已经超过13000个。

和之前相比,现在的瑞幸咖啡不再激进,启动了新的营销策略、对旗下门店进行优化,上新速度也不输星巴克。于是瑞幸咖啡消费用户转变为私域用户和加入社群后,月消费频次提升30%,周复购人数提升28%,MAU提升10%左右,这相当于每个门店一天平均增加8到10杯。

身处流量旋涡的瑞幸,仍处于新消费市场的高峰。

目前国内即饮咖啡市场已经被各种新老玩家牢牢占据,在这么一个流量即为王的时代,COSTA似乎很难像瑞幸这样,跌了一个大跟头依然能抓住机会重新站起来。

更重要的是,咖啡行业将呈现出的两大特点,COSTA一个都抓不住:

1.科技化:无论场景如何变化,消费者追求便捷、安全的初心是永远不变的。那么科技赋能就成为了咖啡企业的重点发力方向。

2.全方位化:无数的成功案例证明,“咖啡+”的方式能够更好地适应市场、适应不同的消费群体,玩法越多越是能够应对日益多样化的消费场景。

大家最近都爱看

每日一荐:雨夜鬼舞~~~