微医难自医新熵关注共 7277字,需浏览 15分钟 ·2021-04-13 21:37 ©新熵原创作者 | 张钊 编辑 | 关山日前,由微医分拆出的数字医疗平台微医控股正式向港交所主板提交上市申请,几经周折的上市之路暂时画上了句号。 细数微医的上市路径,早在2018年5月份完成5亿美元Pre-IPO融资时,微医就宣布计划将旗下相关业务将赴港上市,时任首席战略官的陈弘哲接受采访时透露,“若不出差错,将于2018年年底赴港上市。”但直到2020年底,期间微医创始人廖杰远表示“微医已经准备好了IPO”,而后在2020年10月,传出资产管理公司Investcorp已成为微医新股东为其IPO背书的消息,微医的上市步伐才堪堪迈进。 众所周知,微医的前身是挂号网,其发展在于把握“颠覆传统医疗”大势,创始人廖杰远以“挂号如春运,看病像打仗”的看病经历,立下“要用科技让老百姓看病没那么难”的志愿在业内已经传颂已久。 但少为人知的是,廖杰远是个不折不扣的连续创业者。上世纪90年代末,廖杰远先是担任国家“863”智能计算机成果转化基地天音软件公司总经理,而后在1999年,廖杰远和几位合伙人一起创立了科大讯飞,用他自己的话说,“到目前为止我做了两件事,第一件事是试着让电脑听懂人说的话,前期的辛苦成就了后来的科大讯飞”。至于廖杰远口中的第二件事,则是在2010年创办了挂号网。 从“863”相关公司总经理到挂号网CEO,其中故事更为精彩。期间廖杰远先是担任北京无限商机有限公司总经理,后于2006年3月,廖杰远正式辞职创办中国绿线有限公司,主推1010 1010语音服务平台业务。这家公司主要为客户提供客户管理和定向营销服务,简单地说,只要公司注册了“1010-1010 品牌快线”,客户拨打“1010-1010”后呼叫“品牌名”,语音平台就会自动辨别后转接到离客户最近的品牌销售点。 现如今,消费者似乎很难想象这款产品的卖点,但在当时,电话、移动用户有八九亿,中国大量中小企业的生意是在电话上进行的。在中国绿线鼎盛时期,2007年12月6日,美国《福布斯》杂志对廖杰远做了以《终结号码时代》为题的专题报道;红杉中国基金合伙人沈南鹏也曾对绿线评价,“互联网和通信网的融合是必然趋势,在这个领域有可能产生几家重量级的公司,中国绿线已开始在市场上发力,迎合了这一发展趋势,值得期待”。 之后的事情也不难想象,由于互联网技术迭代和消费者生活习惯发生改变,短短几年,从满受市场期待,到最后以惨淡告终,中国绿线乘着时代的东风,却又惨遭时代抛弃。2010年,中国绿线项目基本宣告失败,创始团队谋求转型,于2010年3月创办“挂号网”。 这是微医完整的成长路径,这段经历几乎被丢到了旧纸堆,回过头看,微医在发展初期能够获取公立医院挂号源,恐怕还要依赖团队在绿线时期的销售经验,而微医后来的股东中同样有红杉的身影,一定程度上也是绿线的遗泽。 对于微医而言,作为乘着互联网医疗这股东风发展壮大的明星企业,此次上市可谓众所瞩目,但需要注意的是,和京东健康、阿里健康以医药电商作为盈利点不同,微医以医疗健康服务为主的盈利模式前景不明,同一时期诞生的医疗公司,如丁香园、好大夫在线、春雨医生等也仍在探究有效的商业模式。 此外,对于互联网医疗企业而言,上市的最佳时机是在2020年疫情对市场教育后,京东健康赴港上市也正是趁着这个关口。而在近期,一个很明显的现象是,阿里健康、平安好医生,京东健康,以及HIT厂商卫宁健康的股价较高位出现不同程度跌幅,互联网医疗或在退潮中。 双重因素作用下,微医的上市“钱景”颇为不明。 招股书疑云 自微医递交招股书的那一刻,其业务的一切遮掩都无所遁形。 此前,外界对微医的了解仅局限在其单方面披露的信息。2016年,微医曾公开透露,公司形成微医疗、微医药及微医险三大核心业务体系,全年营收共计12亿元,这三项业务均实现盈利,营收占比依次约为45%、20%、30%,利润约2.8亿元。 但根据微医招股书显示,2018年至2020年,微医营收分别为2.55亿、5.06亿、18.32亿,调整前的亏损高达40.52亿元、19.37亿元、19.14亿元。从数据中可以看到,微医2018年至2020年三年来均未实现盈利,且2018年、2019年收入均未超过2016年,或是统计口径的缘故。 再来看股东结构,招股书显示,微医创始人廖杰远持股13.49%,机构持股方面,其他股东包括股权激励计划(香港中央证券信托)持股11.9737%,腾讯、高瓴资本、五源资本、中投中财、启明创投、红杉资本、高盛合计持有86.5127%的股份。 此次微医采用了不同投票权架构(WVR)申请上市。换句话说,公司将采用双层股权结构,创始团队虽然持股不多,却保留了投票控制权。采取这一结构的上市公司还包括美国的谷歌和Facebook、中国的阿里巴巴等一大批超级互联网企业,但需要注意的是,赋予创始人投票控制权同样会破坏企业问责所需的制衡机制。 这里简单地看一下上市主体的业务结构,其主要业务由医疗服务和健康维护服务组成。2020年,医疗服务营收7.07亿,健康维护服务营收为11.25亿,两者占比分别为38.6%和61.4%。 从收入增幅来看,2020年收入较2019年收入从5.06亿增加到18.32亿,增幅达262.1%。但分开来看,在医疗服务上,微医2020年的整体收入算上了Genea项目的收入,此前在2020年1月,微医通过收购Genea将服务项目扩展至辅助生殖服务,Genea的这部分收入为医疗服务贡献了4亿元。而在健康维护服务上,2019年9月,微医以2.15亿对价收购泰安国泰民安大药房65%股权,同样为其慢病管理服务收入增加3.89亿。 倘若去掉这两个业务,其收入增幅并没有这么“美好”,微医颇有些为上市并购凑收入的嫌疑。 再来看一下几大支出,先看销售成本,微医的销售成本主要包括采购商品的成本、医学专家费、人员成本及分销渠道成本,在销售成本中,比重占据较大的是商品成本。 微医的商品成本主要包括医药产品成本及设备成本。商品成本构成总销售成本的大部分金额,2018年至2020年,商品成本占总销售成本的比例由29.5%上升到68.0%。原因在于,和阿里健康、京东健康相比,微医在行业上下游的话语权较弱,其销售的医疗设备等商品和服务主要是和第三方供应商合作,成本开支较大。 其次是医学专家费用,尽管自2018年开始支出逐渐缩小,但其2020年费用仍占比12.5%排在第二位,以微医平台上注册的医生为例,由于其多为外部医生,而多数医生服务于医疗服务,在医生成本逐渐升高的趋势下,这部分费用以后或将扩大。 除了销售成本外,营销开支同样是极大的支出,2020年,微医营销成本增长了56%至4.87亿元,增幅较2019年有扩大。其中主要包括与营销活动、展销及广告有关的开支。以微医的挂号问诊服务为例,现阶段,挂号问诊和健康管理“赛道”最为拥挤。根据易观的数据,主流互联网医疗服务APP共299个,其中挂号问诊类66个,占比22.1%。挂号问诊作为主要的流量入口,微医或将面临流量成本上涨。 整体上看,报告期内,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿,经调整后净亏损率分别为-163%, -150%和-47%,呈逐年收窄趋势。但和港股上市的三家互联网医疗公司相比,阿里健康2020年上半年经调整后净利润为4.36亿,京东健康同期经调整后净利润为3.70亿,平安好医生2020上半年经调整净亏损为2.08亿元。对于微医来说,盈利是其目前最大的难题。 业务成色几何 先看微医招股书中披露的一组数据,截至2020年12月底,微医连接了中国超过7800家医院,覆盖中国95%以上的三甲医院,注册用户2.22亿人,注册医生超过27万名,并拥有一支520人的自有医疗团队。这可以说是微医所有业务的根基所在。 对于微医的上市主体而言,其主要业务由医疗服务和健康维护服务组成。医疗服务这块,主要是数字医疗问诊和综合医疗服务两大领域,前者依赖各医院的医院信息系统(HIS),综合医疗服务主要通过微医旗下的互联网医院服务中心提供全科服务。 这里需要注意一个经常被弄混的概念——互联网医院。互联网医院主要分为两种,一种为实体医院主导的公立型互联网医院,另一种为依托实体医疗机构独立设置的平台型互联网医院。前者为“医院+互联网”,后者为“互联网+医院”,微医旗下的互联网医院就是后者,其提供的全科服务也多基于此。 近年来,互联网医院井喷式增长,从新成立互联网医院数量来看,2016年至2018年每年新增互联网医院不超过100家。2019年以来,互联网医院建设呈现井喷式增长,2019年新增223家,2020年1至9月新增244家。中国已上线互联网医院超600家,其中多为“医院+互联网”模式。 微医的数字医疗问诊主要依赖外部医院的医疗资源,如今这些外部医院在政策和供给端的推动下,信息化(医院转型“医院+互联网”)正在加速。 目前,市面上的医疗信息化细分领域按照发展建设阶段可以划分为:医院管理信息化(HIS) ,临床医疗管理信息化(CIS) 、区域医疗卫生服务(GMIS) 。医院信息化可以采用自建、共建和平台模式,以自建模式为例,即医院主导建设和运营,医疗IT厂商承担建设任务,医院向医疗IT厂商支付平台建设费用。 这三种模式都离不开IT厂商,以IT厂商卫宁健康为例,其商业模式包括互联网医院建设、医药导流、保险导流、保险控费建设等业务,而微医的数字医疗问诊业务依赖医院的信息系统(HIS),随着医院医疗信息化加剧,微医或将面临诸如卫宁健康等IT厂商的围堵。 实际上,这里还要考虑医生资源的因素,目前部分省市对医生执业时间分配的要求,多数要求都是医生不影响主要执业机构的工作。而随着实体医院上线互联网医院,医院更是希望医生在自家平台执业。所以,实体医院的管理使得医生在第三方平台上提供服务存在一定限制。 再来看健康维护服务,主要分为数字慢病管理服务,即为特定慢病会员提供线上+线下综合治疗及药物配送服务;健康管理服务,包括为企业客户及最终用户或员工提供综合健康管理服务,以及流动医疗服务。 健康管理服务方面,招股书显示。截至2020年12月31日,微医此项服务已覆盖200多家企业客户、超过1900万名会员。此外,健康保险服务也是微医健康管理服务的主要部分,微医与保险公司合作开发创新健康保险产品,但涉及保险方面平安好医生更有优势。 主要来看慢病管理,近年来,慢病管理逐渐起热,目前互联网慢病管理尚处在起步发展阶段,国内的慢病管理市场竞争格局逐渐趋于激烈,场上的玩家有医药企业和互联网企业两种,医药企业基于自身积累的医疗基础同科技、医疗企业合作为患者提供慢病管理服务。互联网企业,如阿里健康和京东健康也提出了慢病管理。京东健康先后同辉瑞、葛兰素史克(GSK)等多家医药健康巨头合作共建慢病管理平台;阿里健康则联手诺华提供数字健康肿瘤解决方案。 据微医招股书数据,截至2020年12月31日,微医累计慢性病会员超过14.5万人,每个用户带来的年均收入约为3600元。很多人把微医的慢病管理服务和美国慢病管理服务公司Livongo对标,其在2020年被另一家互联网医疗巨头Teladoc作价185亿美元收购,当时该公司的慢性病会员为四十多万,每用户带来的年均收入约3700元人民币。从会员数量上看,微医似乎有很大的想象空间。 这里可以先来看下Livongo,2020年8月Livongo以185亿美元出售给Teladoc。从Livongo自身增长的情况来看,通过持续的涨价和疫情带动下的高会员参与率,Livongo在2020年获得了一个亮眼的增长,但由于销售费用和研发费用居高不下,Livongo的亏损随着收入的增长而扩大,这意味着纯粹的第三方服务模式还不能看到明确的财务回报。面对Teladoc的高溢价收购,管理层出售公司无疑是明智的选择。 此外,考虑到国内外环境因素,国内有3亿慢病患者,慢病的治疗和管理花掉中国近7成的医保基金,我国以政府医保为主,此前在慢病管理的商业化上尤为困难。原因在于,医保主要是对医疗机构进行赔付,而不是针对不具备医疗属性的机构进行赔付,这使得慢病管理的场景主要集中在医院和诊所这类医疗机构。 在2020年疫情期间,部分地区的互联网医院得以快速开通医保支付,从整体上看,医保支付开通比例仍较低,截至2020年8月,全国577家互联网医院仅70余家开通医保支付,占比11%。2020年6月9日,泰安市医保局与微医泰山互联网医院正式签署互联网医院医保定点协议,微医在慢病管理服务上与地方政府合作,并由公共医保系统直接结算。 对于微医而言,目前旗下27家互联网医院中有17家已开通医保支付,其正在复制“泰安模式”。但问题在于,医保是一个公共服务资源,随着赛道上的其他玩家逐渐打通医保,微医的先发优势还能保持多久是个未知数。 场下的战争 和阿里健康、京东健康等玩家不同,用微医招股书中的话讲:“不同于主要经营药物(主要是非处方药)和健康消费品电商业务的公司,我们主要为用户提供互联网医院赋能的数字医疗服务。”换句话说,微医将自己定位为“严肃医疗”而非“消费医疗”,即微医的发展方向是落地“平台型互联网医院牵头的数字化责任医疗体系”。 虽然微医将自己的身位拔高了,但同时风险也成倍增加。以几经推迟的上市为例,由于其拥有大量健康数据,这些涉及人们健康的数据十分敏感,政府监管机构态度一直很谨慎,用业内人士的话讲,“即便是港股上市,也并不容易”。 此外,和阿里健康、京东健康等玩家相比,微医面临医疗事故的风险远远高于赛道的其他玩家,一旦出现医疗事故,作为平台方的微医不得不承担相对应的责任,甚至可能受到处罚。 在微医数字医疗服务的过程中,由于互联网医疗的咨询诊治过程包括多个主体,如患者个人、在平台上提供医疗服务的医生和提供互联网诊治的医疗机构等,在发生医疗纠纷时容易出现责任归属问题。以线上问诊为例,其过程为医生与患者之间点对点直接沟通,微医并不具备对于外部医生管控能力,并不能保证医疗从业者为用户提供的医疗服务质量。在相关投诉平台上,已有不少消费者对微医线上问诊医生的诊断服务表示不满。 目前我国的侵权责任主要以过错责任为主(即行为人承担侵权责任以其存在过错为前提),特殊情况下适用无过错责任原则(比如产品责任)。具体到医疗损害责任,我国《侵权责任法》规定,患者在诊疗活动中受到损害,医疗机构及其医务人员有过错的,由医疗机构承担赔偿责任,《民法典》也延续了此条规定。由此可见,医务人员在诊疗活动中因过错造成患者损害的,相关医疗损害责任由提供互联网诊治的医疗机构承担。 除了问责机制外,互联网医疗本身的安全问题不容忽视,与传统的医疗活动相比,网络化信息传递取代了医患的面对面交流和信息传输,从医到患之间信息的传递过程涉及互联网诊疗的技术支撑平台、互联网诊疗医院、提供远程医疗服务的受邀方等多个新增环节,不同平台对信息的共享给信息安全带来新的挑战。 这些信息在平台间传输,互联网医疗平台难以保证患者的隐私信息,我国虽已有《远程医疗服务管理规范(试行)》等相关管理办法的出台,且也明确要求参与远程医疗运行各方应当加强患者隐私保护,但缺乏具体的监管和惩罚机制,因此这些问题也亟待解决。 整体上看,互联网医疗的发展离不开政策的支持,这一行受政策的影响要比想象中大得多。以医保为例,2020年3月,互联网医保正式落地,11月2日,国家医保局发布《国家医疗保障局关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,确认医保支付标准和政策支持,该政策给医保市场带来极大的影响。此前关于处方药的政策支持,也一度影响到整个互联网医疗市场。微医处在极易受政策和法规影响的行业,其面临的问题要相对棘手一些。 最后,需要警惕的是,互联网医院虽然借用“互联网+”的技术手段,本质上还是医疗,在疫情教育下,互联网医疗爆发出巨大的能量,但疫情也有可能会透支互联网医疗的未来发展空间,一旦潮水退去并恢复到原先的市场环境,互联网医疗市场的低潮可能会来临,对于微医而言,由于其业务不具备“消费医疗”的造血能力,未来或将面临资本市场的责难。 参考资料:王鹏皓《廖杰远:号码终结者》安娜酥《腾讯看中了微医什么?》村夫日记LatitudeHealth《为什么慢病管理在中国不是金矿?》健康界《互联网医院接踵而至,“新模式”能被大众接受吗?》旗下账号推荐「新熵」新浪科技创事记年度作者网易科技态度风云榜年度作者 WeMedia年度十大影响力自媒体百家号百家榜、优选计划、鲲鹏计划获奖者 浏览 46点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 天下医森天下医森0医物通医物通02021,医美杀疯了蓝鲸浑水0医美乱象的腥风血雨互联网那些事0微医“流血”上市:可能死不了,但大概率活不好亿欧网0重庆医盟健康管理有限公司重庆医盟健康管理有限公司0医美狂飙,刹不住车?亿欧网0互医披着“皇帝的新衣”?科技新知0美容美院|医疗医美app医美-微整形美容医美app,只做有品质的医疗美容平台。“U医公益行”走进盱眙县人民医院盱眙老妹0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

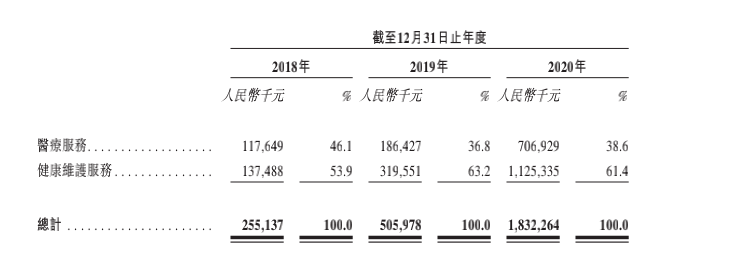

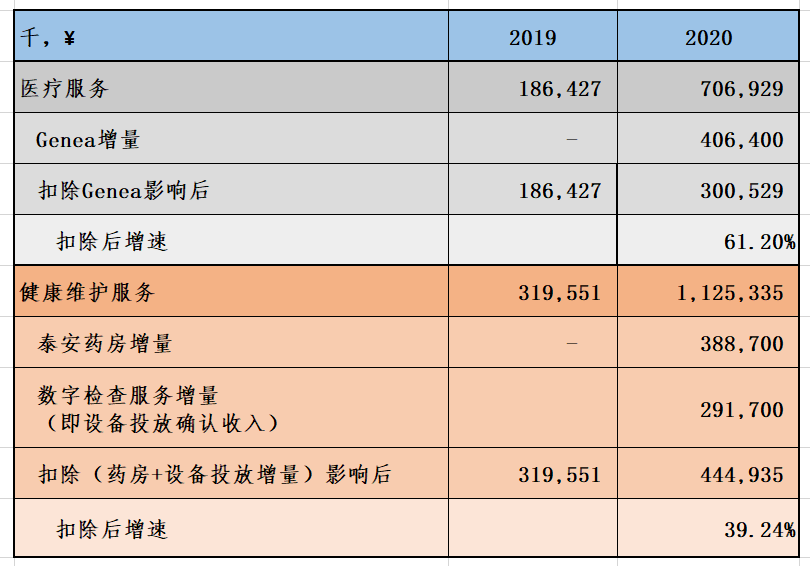

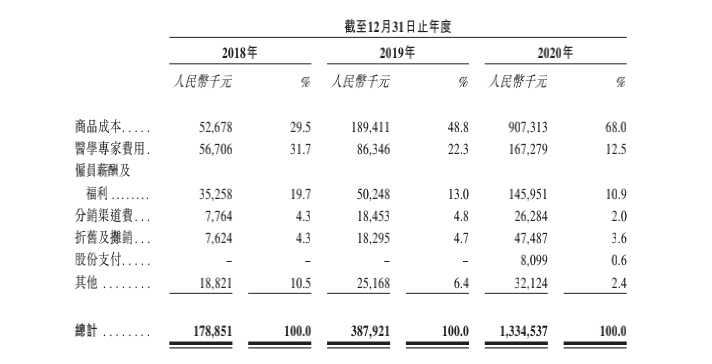

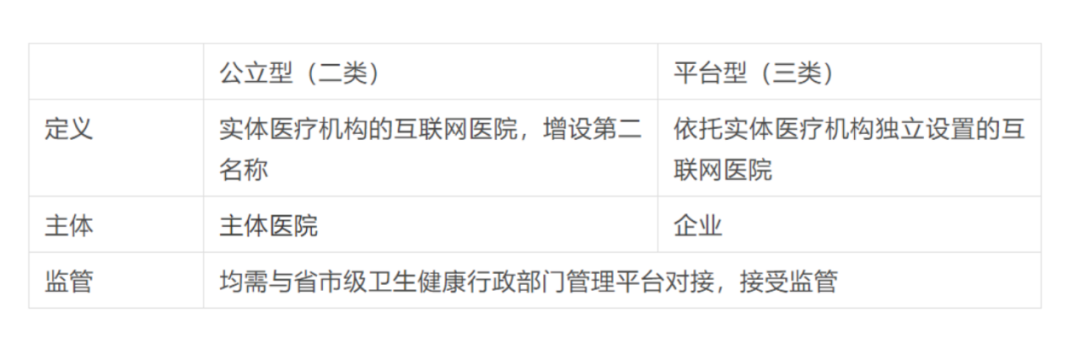

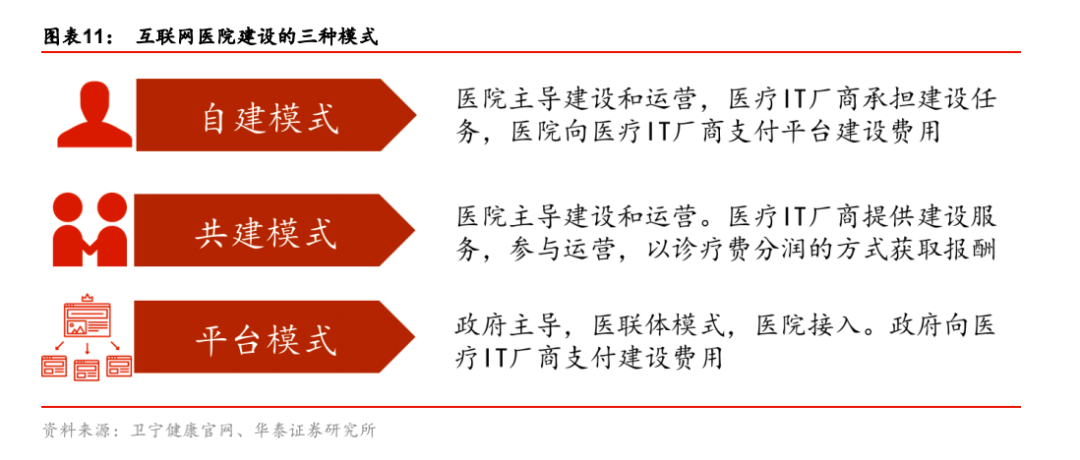

下载APP