重磅报告!3分钟详解碳中和本质以及三大投资主线 | 附22页完整PDF

报告来源 | 国盛证券

2020年9月22日,中国在联合国大会上明确表示“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和”。

具体而言:1)“碳达峰”是指,给定区域内的企业、团体或个人的二氧化碳排放总量达到历史峰值。2)“碳中和”是指,给定区域内的企业、团体或个人在给定时间内直接或间接产生的温室气体排放总量,可以通过植树造林、节能减排等形式实现二氧化碳排放相互抵消,即系统整体在给定时间内达到二氧化碳的相对“零”排放。自此,“碳中和”热度持续攀升,那么“碳中和”应该如何理解?又将带来哪些投资机遇?

完整报告内容,请在雷锋网公众号对话框内回复关键词“国盛证券报告”,获取。

1

如何看待我国“碳中和”?

1.1 “碳中和”任务重:碳排放存量大且增速快

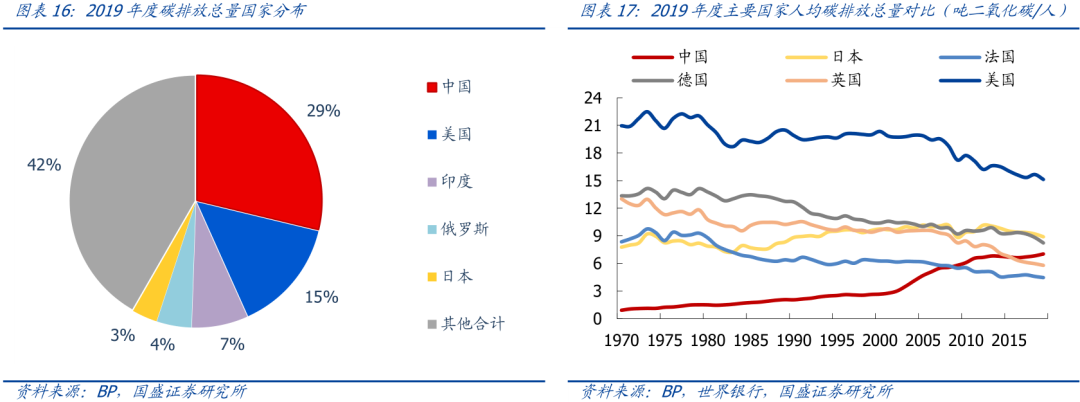

我国碳排放规模全球居首,存量压力巨大。据BP统计显示,2019年全球碳排放总量达到341.69亿吨,而中国碳排放总量达到98.26亿吨,位居全球首位,占比约29%,且碳排放量几乎达到同期美国的两倍,存量碳排放缩减压力巨大。结合人均水平看,我国人均碳排放自21世纪以来明显抬升,陆续超越法国和英国,现已逼近德国和日本。由于我国经济发展长期面临区域不均衡的特点,经济发达东南沿海地区的碳排放明显高于中西部地区,这些都意味着区域碳减排将面临更大压力。

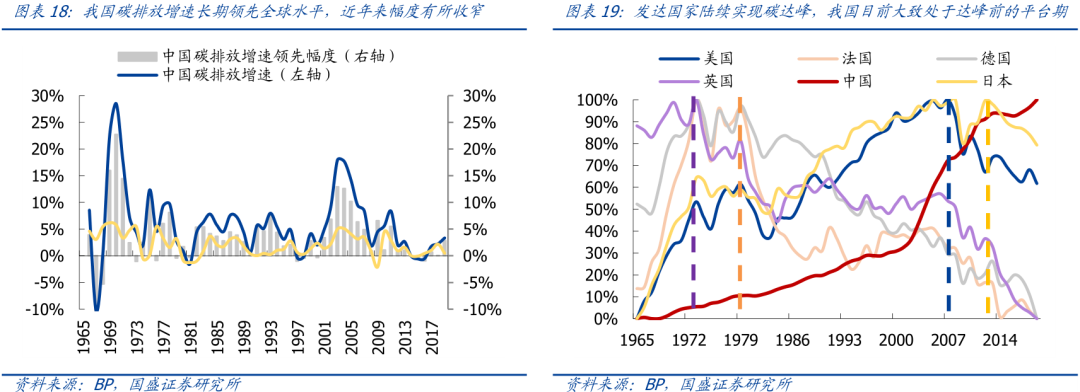

我国碳排放增速长期高于全球,且近年来又有所提速。改革开放以来,我国经济增速明显加快,碳排放增速也持续高于全球水平,而且超额增速幅度长期维持在5%上下,21世纪初期更是一度突破10%,这也是中国碳排放快速拉升的重要阶段。从各国碳排放历史水平对比看,发达国家已陆续实现“碳达峰”,英国在20世纪70年代出就达到历史峰值,法国和德国大致在70年代末达到峰值,美国和日本则分别在2007年2013年陆续达到峰值,而中国碳排放目前仍处于上升期,且近年来增速还有小幅抬升,未来实现“碳达峰”仍面临较大压力。

1.2 “碳中和”时间紧:碳排放需要“急刹车

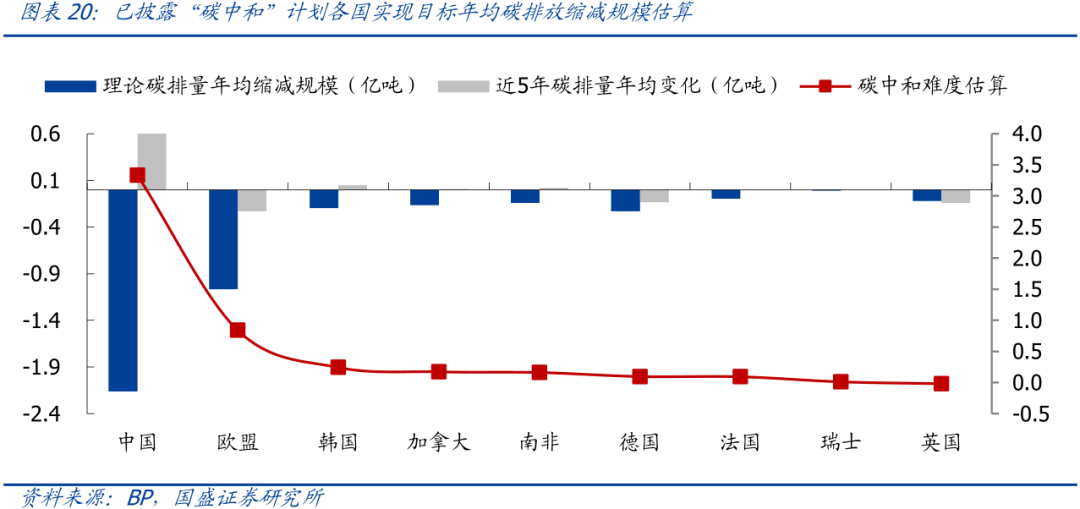

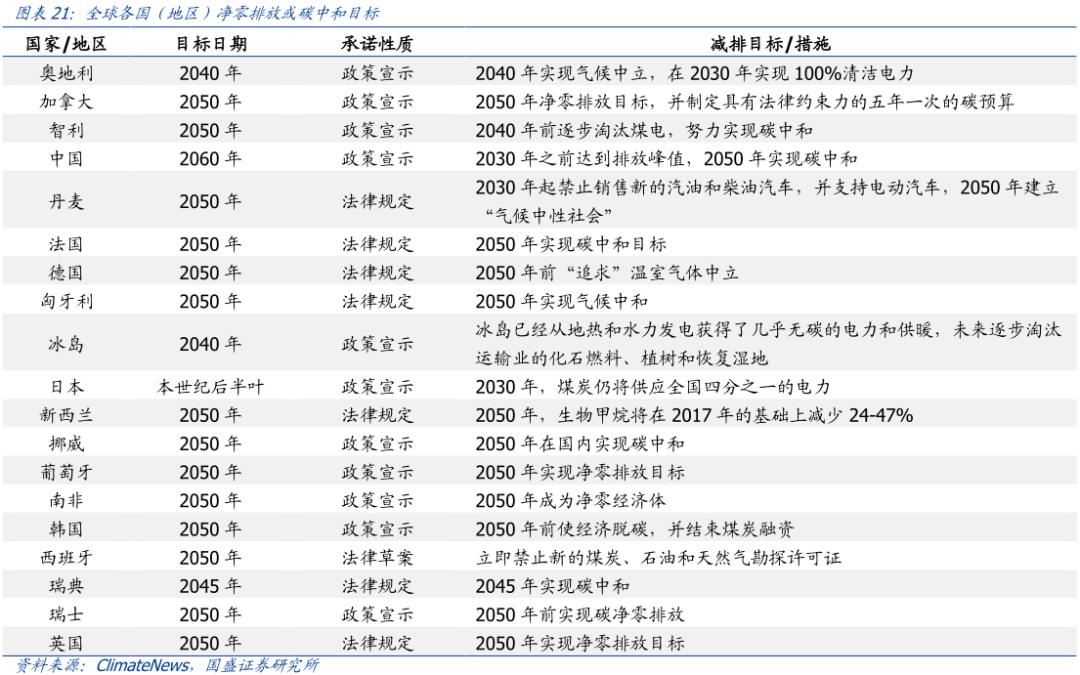

世界各国积极响应“碳中和”战略,而中国碳减排压力明显更高。自《巴黎协定》签署以来,世界各国积极响应联合国“碳中和”号召,目前已有约20个国家以政策宣示或法律法规形式支持“碳中和”目标达成。结合目标日期设定看,中国2060年的目标日期相对晚于其他国家,但是结合碳排放缩减压力看,中国的碳减排压力无疑最大。我们以近5年碳排放变动均值作为当前碳减排水平,并将当前碳排放规模平摊至当前至目标年份中,作为理论上年均碳减排规模,相比而言,中国在有限目标时间实现碳排放归“0”的压力明显高于其他各国,因而为了实现2060年“碳中和”的目标,中国碳排放需要在排放环节实现明显的“急刹车”。

1.3“碳中和”结构:高碳排放行业占比高,碳减排压力集中

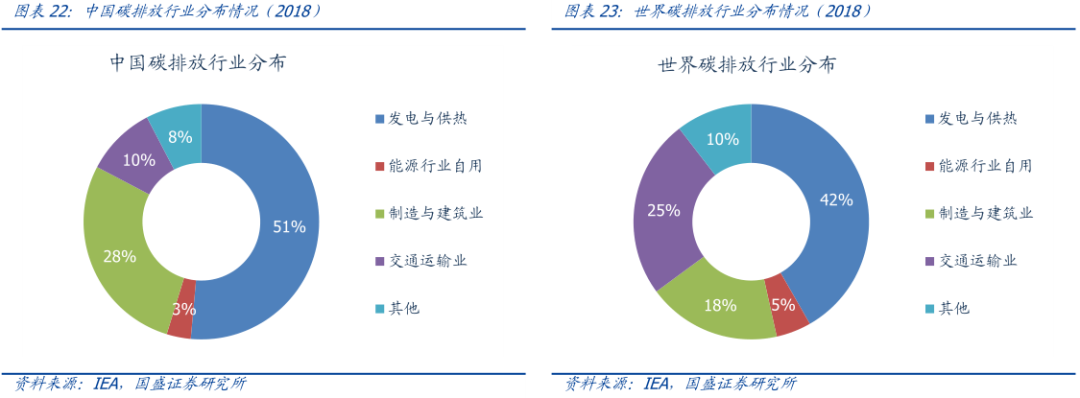

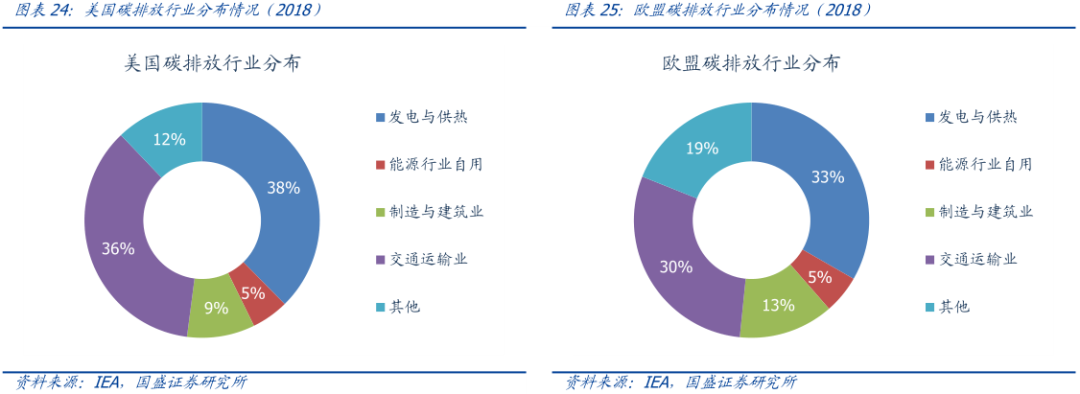

我国电力与供热碳排放贡献过半,且制造与建筑业占比明显高于发达国家。根据IEA的统计,发电与供热是全球碳排放的主要部门,占比高达42%,其次为交通运输业、制造和建筑业,分别达到25%和18%。

但是我国的碳排放结构与世界整体水平,尤其是欧美发达国家还存在一定差异。其一,我国碳排放更加集中于发电与供热部门,占比达到51%,高于世界整体水平的42%,更明显高于欧盟的33%和美国的38%;其二,我国制造与建筑业的碳排放占比明显高于世界和欧美国家,达到28%,位居我国第二大碳排放部门,而这一水平尚不足欧美国家的交通运输业碳排放占比。

因而,我国的碳排放更多源于制造和建筑业,而非欧美发达国家的交通运输业,中国碳减排面临着不同于发达国家的结构性难度。

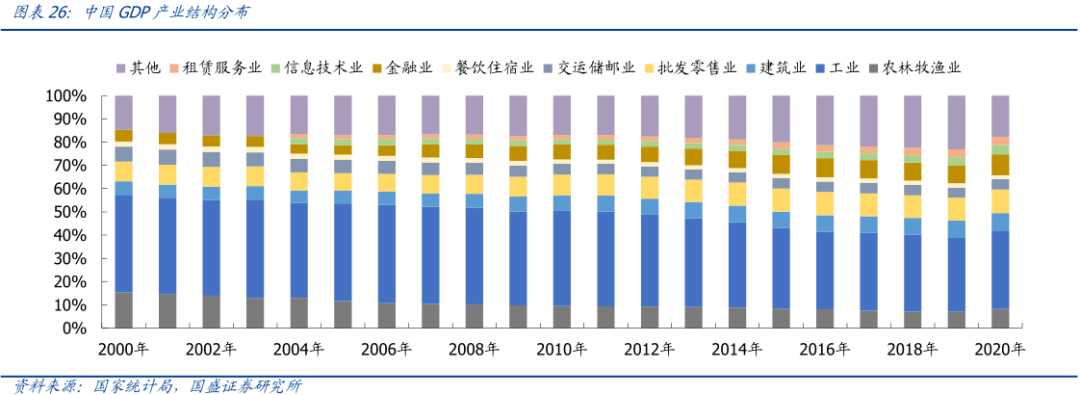

工业与建筑业经济贡献超4成,预计将成为中国“碳减排”改革难点。一方面,制造与建筑业一直是我国重要支柱产业,GDP贡献长期维持在4成以上,产业涉及范围广,上下游联系密切,而且贡献大量的就业岗位,其产业升级将面临诸多社会现实问题的掣肘;另一方面,产业自身的改革动力相对较弱,相关鼓励政策的制定将面临有效性和精准性的挑战。

总结而言,我国的“碳中和”之路不仅时间紧、任务重,而且还面临中国特色的结构性问题。如果说新能源替代是我国在全球视角下具备的“碳中和”优势,那么工业与建筑业的产业升级与碳减排将是我们面临的“碳中和”难度,我国“碳中和”势在必行但道阻且长。

2

“碳中和”征途中,蕴含哪些投资机遇?

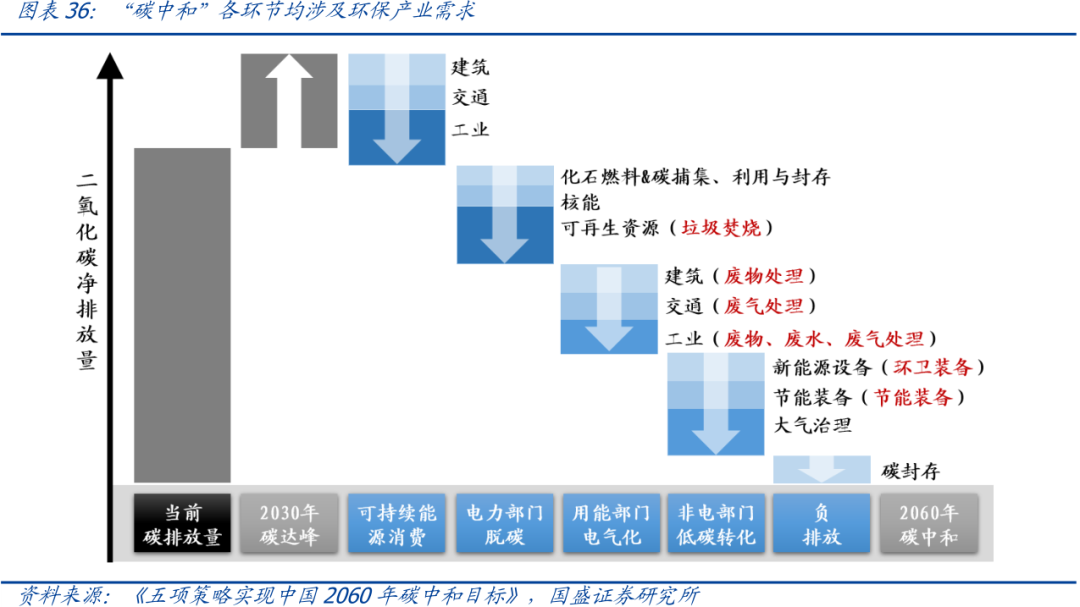

从“碳中和”定义出发,为了实现该目标,主要涵盖三大环节,涉及诸多行业变革:

其一是“碳源头”,能源结构的改革,推动“低碳”,甚至是“零碳”能源对传统化石能源的替代。推荐关注:1)光伏、风电、核电等绿色能源;2)特高压电网、储能等配套设施;3)煤炭、石油和天然气等传统能源行业龙头。

其二是“碳应用”,“碳源”通过适当形式能量转换后应用于生产的过程中,需要不断进行能源转换和应用,这一环节则应注重效率提升和能量节约,具体将体现在各制造业的产业升级和产品设计的节能导向上。推荐关注:1)新能源车,新能源电池及配套充电桩;2)低碳环保建材、装配式建筑;3)钢铁、有色和化工等高能耗材料制造业龙头。

其三是“碳排放”,生产过程及末端均将涉及碳排放,且形式可能存在固、液、气各类形态的碳排放,这一环节应注重废气、废物净化处理和环境保护。推荐关注:1)垃圾焚烧、2)环卫电动化、3)环保设备、4)节能设备、5)资源再生。

2.1 “碳源头”:新旧替代趋势明确

1)能源供给——光伏、风电与核电

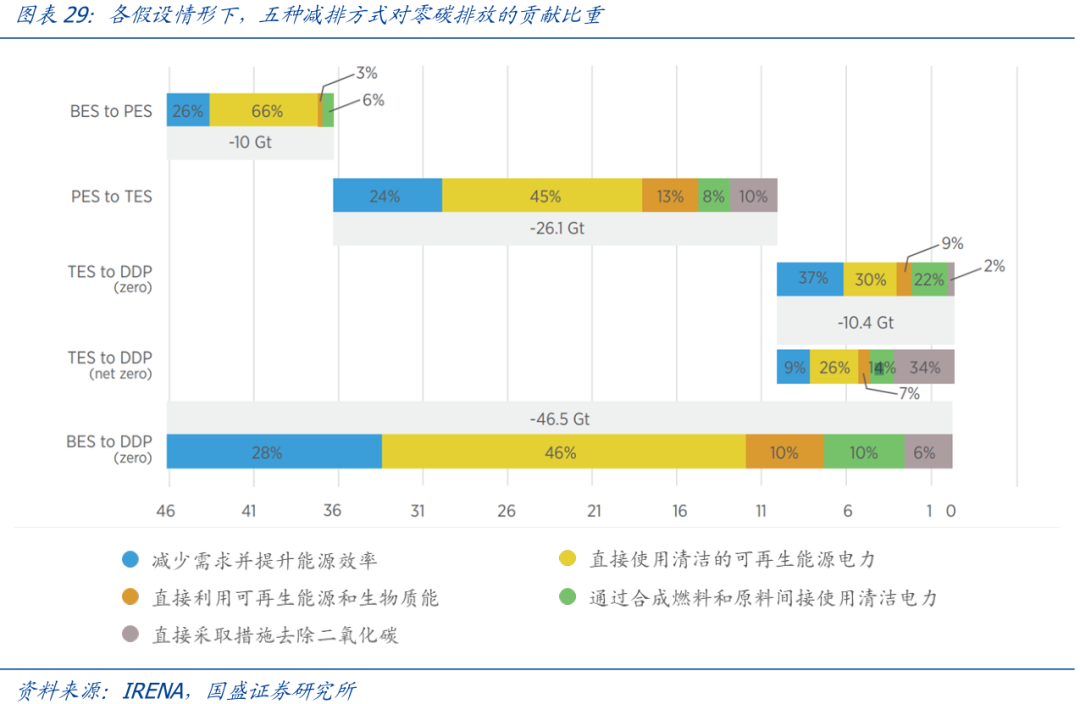

新能源替代趋势明确,关注光伏、风电、核电等新能源供给侧投资红利。据IRENA在《Reaching Zero withRenewables》报告中关于BES(Baseline Energy Scenario)、PES(Planned Energy Scenario)、TES(Transforming EnergyScenario)、DDP(Deeper DecarbonisationPerspective)几种假设情形的分析结果,提升可再生能源占比均是最重要的减排方式。此外,结合我国的碳排放结构和可再生资源有优势,我国各项新能源领域均有望迎来新一轮政策支持,加速对传统能源替代,享受新一轮能源变革推动的供给侧红利。推荐关注光伏、风电、核电等绿色能源及其相关配套设施的投资机遇。

2)能源传输——特高压、储能设备

绿色能源加速推广,传输与储能需求望继续释放,关注特高压、储能环节投资机遇。伴随能源新旧动能切换,电力传输需求也将进一步释放,未来还要加快构建智能电网,加大跨区域输送清洁能源力度,保障清洁能源及时同步并网,未来特高压电网建设有望继续提速。

此外,电力产能的高效传递与应用还有赖于大量储能技术的应用,一方面,储能可以弥补火电调频响应速度慢的劣势,提高机组运行效率,也可以与间歇性能源如风电和光伏发电等新能源配套使用,起到缓和波动和平滑控制的作用,满足并网要求,同时提高能源利用率;另一方面,储能可以提供调频、调峰等辅助服务,缓解电网阻塞,延缓输配电设备扩容升级,提升电能传输效率;此外,储能可以与分布式光伏配套使用,实现电力自发自用从而降低用电成本,也可作为备用电源,在电路故障时保证供电可靠。储能需求在未来电力产生和传输的各个环节均将迎来持续的需求释放。

3)传统能源——煤炭、石油、天然气行业龙头

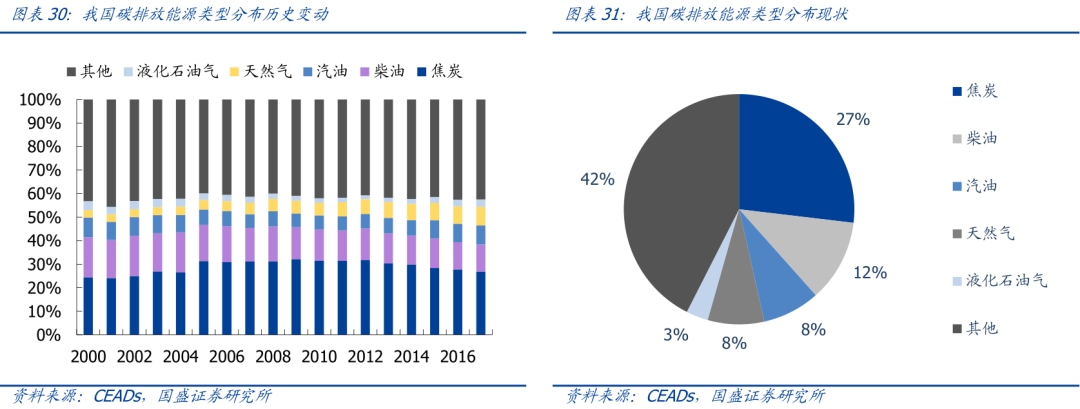

传统能源需求下行,行业集中度有望加速提升,关注细分能源龙头优势。“碳中和”大背景下,传统能源的需求将逐步降低,而且对原有产能的效能要求将逐步提升,因而相对低效的落后产能将逐步被淘汰,而具备规模效应和资本技术优势的行业龙头将受益于行业集中度的持续提升。具体而言,从碳排放能源分布看,焦炭、柴油、汽油、天然气和液化石油气碳排放居多,相关细分领域的产能或将率先获得集中度提升。

2.2 “碳应用”:转型升级,节能减排

1)交运应用——新能源车、新能源电池与充电桩

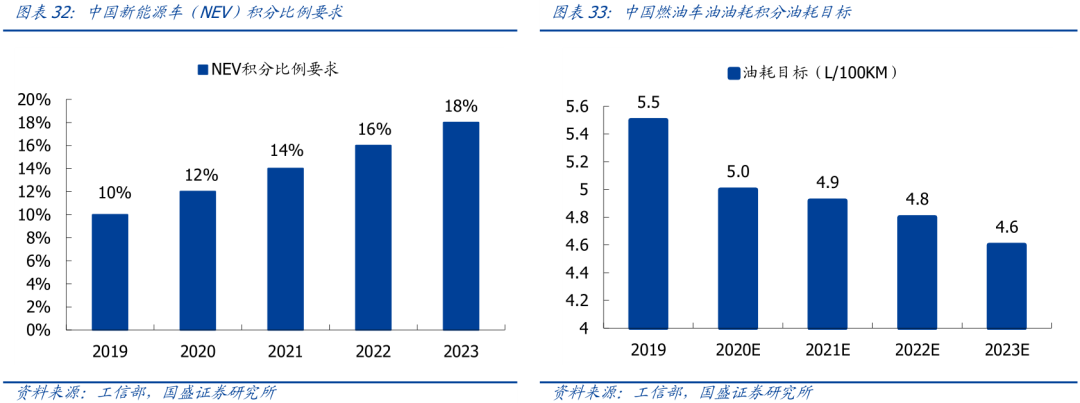

交运新能源景气再提升,继续关注新能源车产业链投资机会。新能源汽车对燃油汽车的替代是交通运输行业的重要碳减排措施,而且NEV积分政策近年来呈现收紧趋势,未来可能还将继续收紧,以加速新能源车渗透率。

2020年10月印发《新能源车产业发展规划2021-2035年》,新能源车产业发展规划再次重点强调了“发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措”。

此外,新能源车产销持续扩张还将进一步拉动上游电池、设备以及电子元件的需求,同时对充电桩等配套设施的建设也将形成巨大推力,建议持续关注直接受益于“碳中和”的新能源汽车产业链投资机会。

2)材料应用——钢铁、有色及化工行业龙头

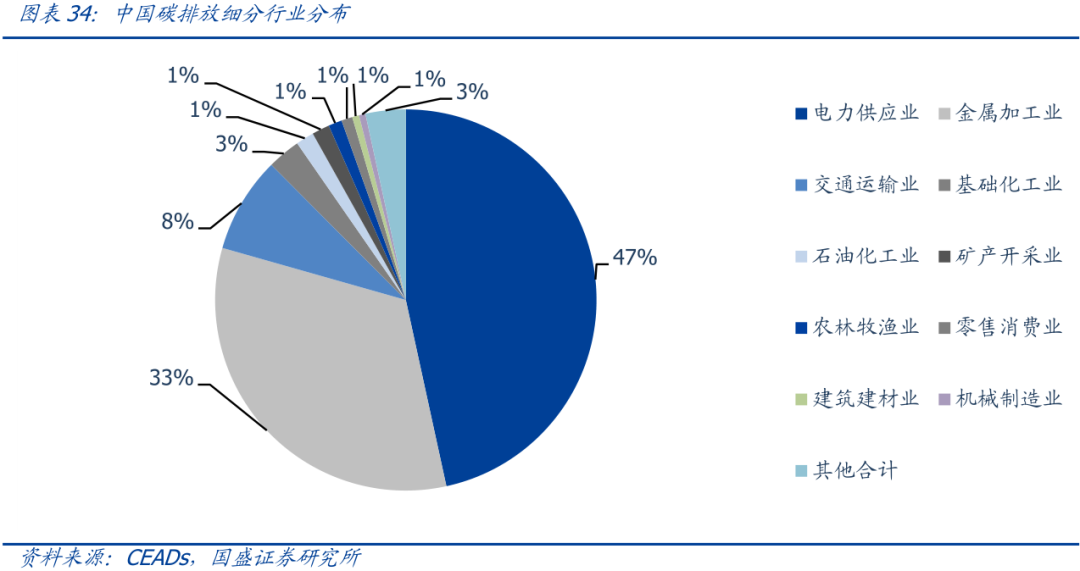

传统“高碳排”材料制造业将迎来需求释放与绿色产能升级,关注细分行业龙头。伴随新能源产能的进一步扩张,一方面,钢铁,铜、锂、镍、钴等有色金属以及基础化工材料的需求还将持续增长,另一方面,结合CEADs对细分行业碳排放的统计结果,金属加工业、基础化工业和石油化工业碳排放规模居前,这也意味者相关行业可能将面临更高的碳减排环保要求,因而钢铁、有色、化工等行业也将迎来类似传统能源领域的行业集中度提升,推荐关注相关细分领域的龙头标的。

3)建筑应用——环保建材、装配式建筑

环保理念驱动低碳产品导向,环保低碳建筑、建材市占率有望继续提升。从日常生活及建筑场景看,“碳中和”战略必将推动环保理念的继续深化,而以产品设计导向看,材料自身的低碳属性可回收属性也将不断获得消费认同。

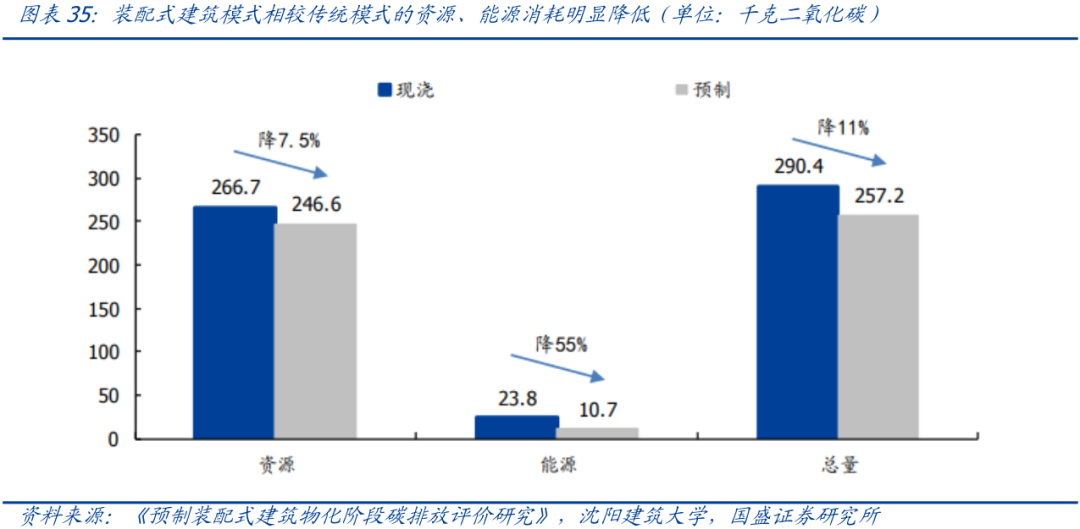

从建筑细分板块看,建筑业的高碳排放一方面源于水泥、钢筋等高耗能建材,另一方面也源于其建造模式和效率的相对低效。“碳中和”战略背景下,建筑业也有望迎来新一轮结构性调整,一方面是低碳环保材料的市占率有望继续提升,另一方面装配式建筑通过建造方式上的革新,能够大幅减少建筑原材料与能源消耗、降低施工污染、提升施工效率,预计也将成为未来建筑行业发展的必然趋势。

2.3 “碳排放”:环保需求全覆盖

“碳排放”涉及行业广泛,全产业环保需求持续增长。“碳排放”场景涉及工业、建筑业、交运业等多个行业的各个环节,而工业废物的处理则是各环节必不可少的“碳减排”手段。目前,工业废物处理大致可以分为焚烧、填埋、回收三种方式,且以焚烧和填埋为主,无论是焚烧、填埋还是直接丢弃,均将产生较多温室气体,这一环节的“碳减排”更多依靠环保设备的效能提升和广泛应用。推荐关注垃圾焚烧、环卫电动化、环保设备、节能设备、资源再生等细分环保领域投资机会。

2.4 “碳中和”战略横跨40年,CCUS有望成为长期“胜负手”

何为CCUS技术?CCUS技术涵盖碳捕获、利用和封存三大环节,具体是指把生产过程中排放的二氧化碳进行提纯,继而投入到新的生产过程中,可以循环再利用。

长期视角下,“碳消耗”能力的提升与“碳循环”的构建是“碳中和”可持续的关键。上述谈及的各项变革均源于“碳排放”视角推演,而当前全球的碳排放超标更多源于人类活动在自然资源和环境保护之间的失衡,因而,如何有效恢复人类行为打破的自然“碳循环”才是“碳中和”可持续的关键。

目前,全球碳排放主要有赖于绿色植被的自然光合作用,但绿化与经济在土地占用层面存在天然矛盾,单纯依靠自然途径实现碳消耗终究难以实现可持续的“碳中和”。而CCUS技术(碳捕获、应用与存储)则为“人工碳循环”搭建提供了新可能,这一技术的发展与应用将有效加速地球生态系统的“碳消耗”能力,进而真正实现系统“碳平衡”修复。

自CCUS技术提出以来,世界各国纷纷加入技术研发的阵营,但截至目前,全球CCUS技术的研究仍处于早期阶段,碳捕获效率与成本均难以实操。长期看,推荐关注传统能源(煤炭、石油、天然气)、化工和材料领域可能蕴含的CCUS技术投资机遇。

完整报告内容,请在雷锋网公众号对话框内回复关键词“国盛证券报告”,获取。

本报告来源于国盛证券。

谁是芯片晶圆厂“基建狂魔”?| 十城造芯记

新基建一周年,狂热、下沉与拐点