量化交易 平台介绍

平台介绍

概述

RiceQuant 是一个云端的框架, 可以帮助我们随时, 随地的开发袭击的交易策略, 验证资金的投资思路.

RiceQuant 的回测系统简单好用, 所以在接下来的学习当中, 我们会使用这个平台来讲解.

RiceQuant 的回测系统简单好用, 所以在接下来的学习当中, 我们会使用这个平台来讲解.

回测框架

肯定有很多朋友好奇为什么我们不自己实现一个回测框架.

原因有三:

没有完整的股票行情和基本面数据1. 回测平台是载体, 重点在于快速验证策略1. 证券投资机构各自使用的回测框架不同, 没用通用的框架

RiceQuant 平台介绍

网址: https://www.ricequant.com/welcome/

网址: https://www.ricequant.com/welcome/

注册

注册我就不多赘述了, 小伙伴们请自行完成.

创建策略

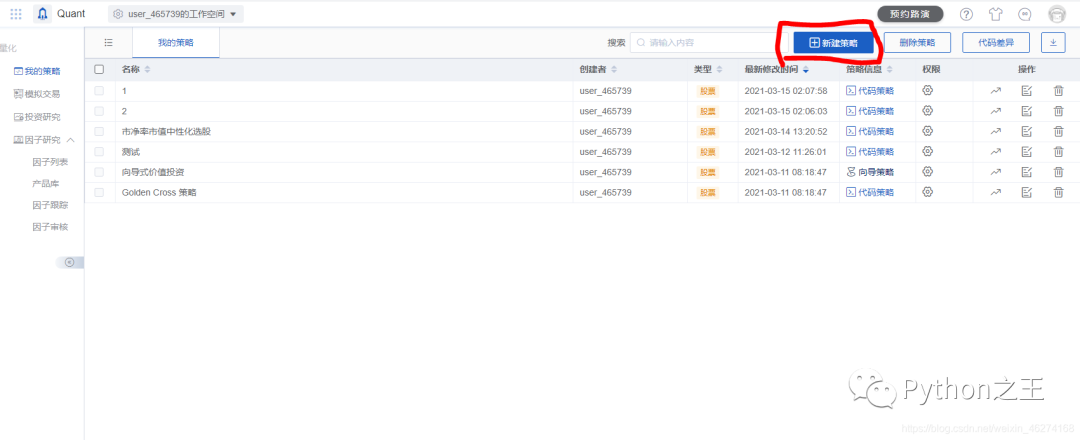

首先我们先点击进入平台, 如图:  然后我们点击

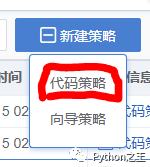

然后我们点击新建策略, 如图:  在新建策略中我们点击

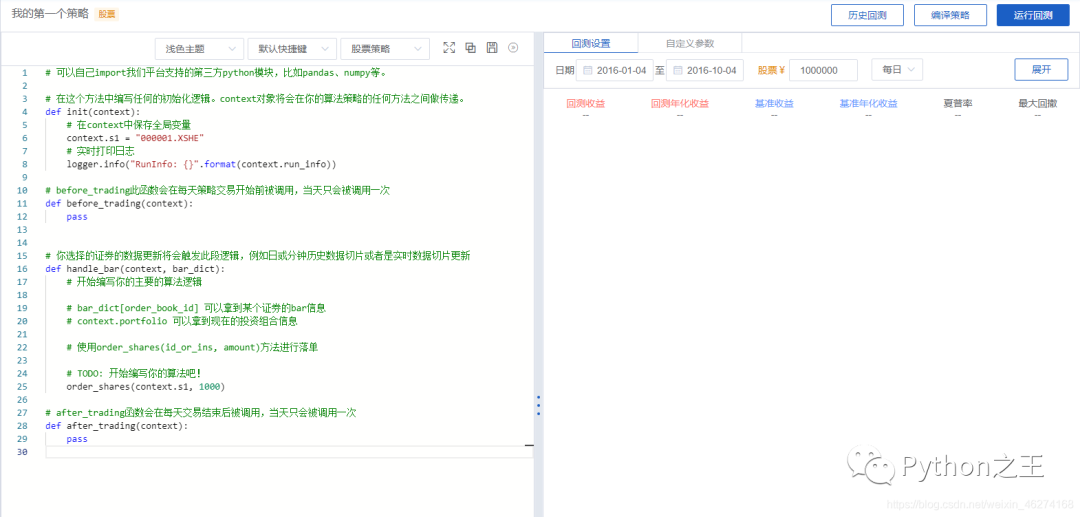

在新建策略中我们点击代码策略, 如图:  在策略名称中我们填入 “我的第一个策略”, 如图:

在策略名称中我们填入 “我的第一个策略”, 如图:

策略页面功能介绍

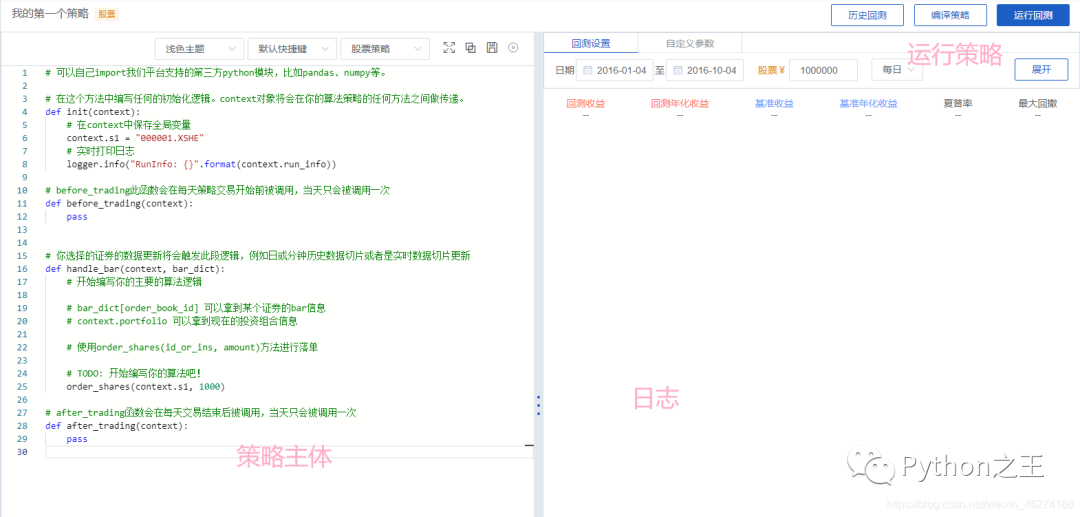

策略页面的样子:  各个区块的功能:

各个区块的功能:

如何完成一个策略

选择策略的运行信息:

选择运行区间和初始资金- 选择回测频率- 选择股票池

编写策略的逻辑:获取股票行情, 基本面数据- 选择哪些股票, 以及交易时间

分析结构策略指标分析

策略初始设置

基础设置:指定回测起止日期, 初始资金以及回测频率

起止日期: 策略运行的时间区间- 初始资金: 用于投资的总资金- 回测的频率: 有两种选择, 日回测 / 分钟回测. 做股票量化选择日回测即可

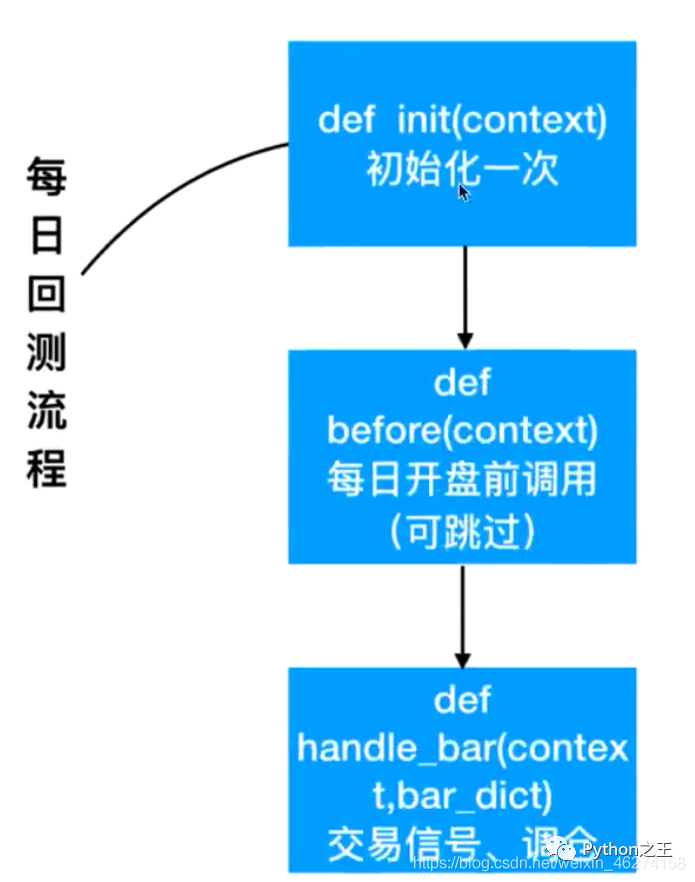

策略主体运行流程分析

在 init 方法中实现策略初始化逻辑

策略的股票池: 在那些股票中进行交易判断 (例如: HS300)

在 before_trading 方法中进行一些每日看盘之前的操作. 比如获取历史行情做一些数据预处理, 获取当前账户资金等.

在 handle_bar 方法中实现策略具体逻辑, 包括交易型号的产生, 订单的创建. handle_ bar 内的逻辑会在每次 bar 数据更新的时候被触发.  运行顺序:

运行顺序:

int1. before_trading1. handle_bar

注: 以上方法都具有一个 context 对象, 用于函数之间的内容传递.

评论