五菱宏光销量“干翻”特斯拉!国产新能源汽车做对了什么?

作者 | 贝爽、代润泽

国产新能源汽车正在一路高歌猛进。

3月5日消息,上汽通用五菱品牌旗下车型五菱宏光MINI EV突破20万销量大关,成为全球小型新能源汽车销量纪录新的创造者。

数据显示,今年1月,五菱宏光MINI EV共售出36762辆,以超过1.5万辆的领先优势打败特斯拉Model 3车型,首次赢得全球电动车月度销量冠军。

不止五菱宏光,2020年,在全球产业遇冷的态势下,我国新能源汽车产业交出了一份亮眼的成绩单。

据国家统计局数据显示,2020我国新能源汽车产量和销量再创历史新高,分别达到了136.6万辆和136.7万辆,同比增长了7.5%和10.9%。其中,纯电驱动的主打车型在中高端市场占比超过了50%。在全球范围内,这一成绩居新能源汽车产销排行榜榜首,紧随其后的是德国和美国。

这是我国新能源汽车产销连续第六年蝉联世界第一,累计销量已达550万辆。

值得一提的是,在近日召开的两会上,新能源汽车再次成为国家产业发展的重点议题,会上,各大车企及汽车相关科技公司出席两会代表,围绕氢能、新能源消纳、充换电基础设施等核心问题建言献策,助力产业发展。

毋庸置疑,2021年,新能源汽车产业的发展必将会迎来新一波高潮。

回顾过去的一年,经过行业大洗牌,2020年末新能源产业呈现出了以下特点:

在全球产业下滑的趋势下,国内新能源汽车产业逆势增长超10%;

传统车企销量明显下滑,而以蔚来、理想、小鹏为代表的新造车势力大幅上涨;

华为、BAT等科技巨头,以及更多新造车玩家涌入赛道;

接下来,在国家两会的推动下,以及资本的加持下,新能源汽车产业会形成怎样的新格局?新造车势力能否异军突起?

1

2020逆势增幅10%,纯电动是主流车型

从当前市场来看,其车型包括四大类:混合动力电动汽车(HEV)、纯电动汽车(BEV)、燃料电池电动汽车(FCEV)及其他电动汽车。其中,纯电动汽车是主流车型。

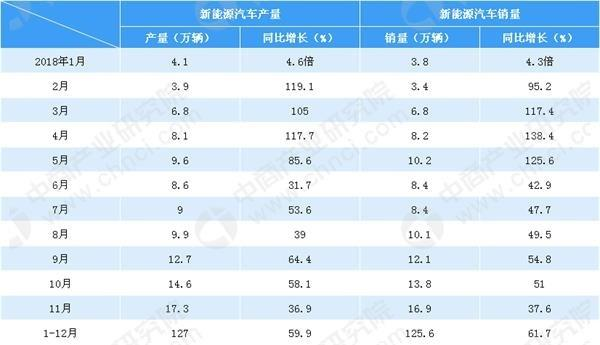

有数据统计,从2015年到2017年,我国新能源汽车销量分别达到了33.1万辆、50.7万辆、77.7万辆,增速十分显著。

当时国家政策已经基本确定了汽车电动化方向,但市场渗透率仍不足3%。到了2018年,新能源汽车产量和销量均完成了50%以上增幅,达到了127万辆和125.6万辆。其中纯电动汽车在四大类中单类的产量和销量分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;

图片来源:中汽协,中商产业研究院整理

可见,纯电动汽车销量占据了新能源汽车市场整体销量的80%,成为了新能源汽车的主要驱动力。

2018年的车企排行中,传统车企比亚迪占据首位,总销量达到了192235辆,占总体销量的15.3%,其次是北汽、上汽,销量分别为132789辆和90180辆。

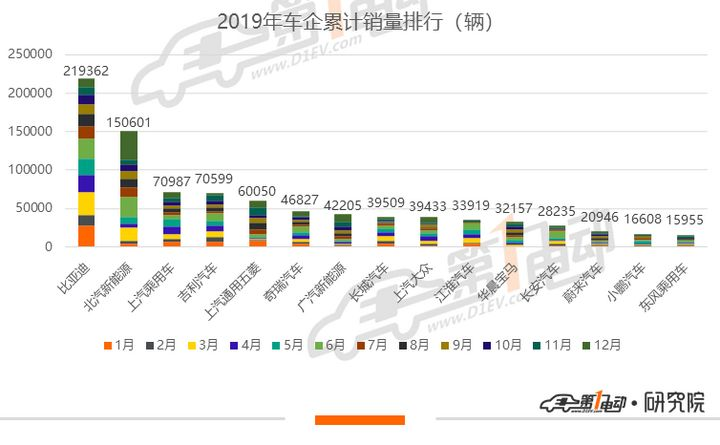

2019年,受新能源补贴退坡的影响,新能源汽车产销出现小幅度下降。

据中汽协数据显示,2019年新能源汽车产量和销量分别为124.2万辆和120.6万辆,同比下降2.3%和4.0%。

图片来源:第一电动研究院

其中,比亚迪新能源汽车以21.9万的总销量继续稳居年度销量冠军,占据了20.7%的市场份额。排名次之的仍是北汽和上汽。

值得注意的是,此时的新造车势力已经开始凸显,蔚来凭借ES8和ES6两款车型以2.1万辆总销量挤进榜单第13位,小鹏以1.67万辆排进第14位。

2020年,受新冠疫情影响,全球汽车总销量下滑了五分之一,但新能源汽车逆风增长43%,达到了320万辆以上。这是全球新能源汽车首次突破300万大关。

同时国内销量增长了10.9%,创下137万辆的最高记录。

在车企排行榜中,传统车企新能源造车势力比亚迪销量以18.97万辆仍具榜首,但包括吉利(6.82万辆)、长城(5.74万辆)在内的三家车企,其销量与2019年相比均呈下滑趋势,其中吉利下滑最大达40%(2019销售11.3万辆)。

与此相反的是,新造车势力销量持续上涨,其中蔚来销量为4.37万辆,增幅达121%;理想销量达3.26万辆,小鹏汽车销量为2.71万辆(2019年交付),增幅达112%。

从近几年的销量数据,以及2020年的逆势增长来看,当前的新能源汽车行业有以下特点:

1、新能源汽车行业进入快速发展期;

2、在四类车型中,纯电动汽车最受市场欢迎;

3、比亚迪、上汽、吉利、长城等传统车企仍占主导地位,但销量有所下降;

4、以蔚来、理想、小鹏为代表的新造车势力正在逐步打开市场。

2

互联网巨头涌入,新老势力加速布局

毋庸置疑,正值“风口期”的新能源汽车赛道,吸引了更多玩家入局。

根据企查查数据显示,2020年,新能源汽车企业新增注册量达到了7.9万家,相比2019年的4.4万家,同比增长79.5%。截至2021年初,在业/续存的相关企业合计达24.6万家。

目前,所有车企主要分为新老两股势力,其中传统势力的头部企业,主要来自央企、国企和部分民企,如一汽、长安;上汽、北汽;吉利、长城、比亚迪。

新势力的头部企业代表为蔚来、理想、小鹏,此外还有市场看好威马、哪吒、零跑等。

需要说明的是,阿里、华为、腾讯、百度等互联网科技公司在2020年也开始陆续入局,不同的是,百度选择了亲自下场造车。

2020年在众多玩家激战的过程中,一个显著的特征是新造车势力在逐步凸显,主要表现为小鹏、理想成功成功上市,其中理想在第四季还首次实现了扭亏为盈利,这对于一家上市不足一年的车企来说,确实是不错的成绩。

另外,蔚来在2020年销量也大幅度攀升,其EC6车型交付量达到2505辆,创下了上市后的新纪录。要知道这到这家企业在2019年多次被曝亏损严重,命悬一线。

同在这一年,传统车企巨头们也展开了新的市场策略:与互联网公司达成合作。

如上汽已宣布与阿里联手打造智能纯电汽车— 智己汽车;长安已联合宁德时代、华为计划推出智能车新品牌;吉利集团与腾讯签署开发智能汽车战略协议。

传统车企与互联网科技公司的合作是一种双向的资源互补。

随着智能造车行业越来越火热,互联网巨头们早已跃跃欲试,抓住风口下的红利。但毕竟非科班出身,这桶金并不好赚,更重要的当下的新能源汽车市场已经进入从1到10的阶段,对于刚刚入局的他们来说,最佳策略就是与传统巨头达成合作,实现软硬件资源的互补。

不过,虽在新造车领域动作频频,或投资或合作打造新品牌,阿里、腾讯、华为等巨头均为明确表示亲自下场造车。

百度之所以选择下场造车,也不难理解。对于百度来说,其在市值上已经远落后于腾讯、阿里,抓住造车风口或许是一个反超的机会。

更重要的是,百度在人工智能、Apollo自动驾驶、小度车载、百度地图等方面深耕多年的经验,都可以在造车业务中发挥作用,尤其是其Apollo平台。

无论是合作打造新品牌,还是亲自造车,互联网科技公司想要推出量产车型短期时间内还很难实现。眼下,新能源汽车市场主要还是新老造车势力的战场。

从数据来看,造车新势力虽然正在逐步打开市场,但一时还难以撼动传统车企的头部地位,如2020年11月,比亚迪新能源汽车销量为26690辆,而蔚来、小鹏、理想三家车企加起来也只达到一半。

此外,这三家新势力在2020年快速发展的背后仍有一地鸡毛待解决。最新消息,2月2日晚间收盘,美股三大指数全线收跌,蔚来股价跌13%,小鹏汽车跌11.27%,理想汽车跌8.20%。

3

新能源汽车产业快速崛起的背后

新能源汽车风口的兴起不难理解。

到2021年,新能源汽车已经迈入了发展的第11年,在此期间,政府不断加大产业扶持力度,传统车企巨头加速转型,越来越多的车企在技术不断取得新突破。

而总结来看,新能源汽车能够连续6年蝉联全球产销榜首,可以概括为以下四点:

1、国家扶持,政府投资

与燃油机相比,新能源更安全,更环保,国家早已将新能源汽车作为重点发展产业,并不断推出扶持政策和资金补贴。

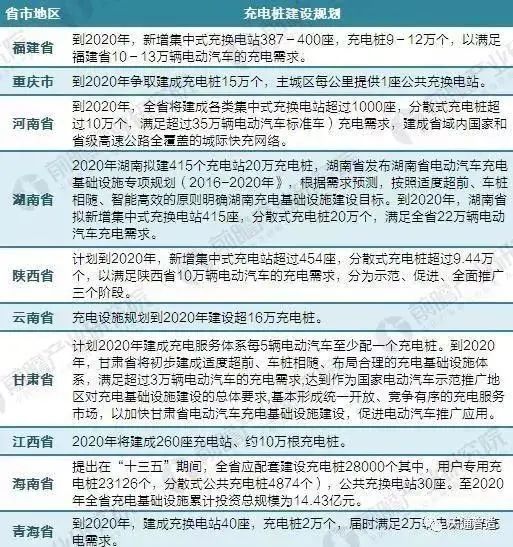

例如在政策方面,国家一直在大力加强新能源汽车发展基础设施保障充电桩建设。

早前政府颁发的《电动汽车充电基础设施发展指南(2015-2020 年)》里,明确提到,我国充电基础设施发展的目标是到2020 年,建成集中充换电站1.2 万座,分散充电桩480万个,满足全国500 万辆电动汽车充电需求。

根据前瞻产业研究院整理的数据,截止到2020年,各省市充电桩建设规划也基本在积极践行这个指南,比如:

在政策补贴方面,从往年数据来看,补贴政策对车企和产业发展影响尤为重大,如2019年新能源汽车产销出现下滑主要是与补贴退坡有关。

2020年政府重新调整了补贴政策,同时各地方政府也进一步加大了扶持政策。雷锋网了解到,包括上海、广州、合肥、常州、南京、珠海等在内的市政府,开始大力投资车企新秀,目前累计金额已经超过了200亿,如:

上海:联合上汽100亿元投资威马;9.73亿出让特斯拉1297.32亩土地;

广州:40亿元投资小鹏;

合肥:70亿投资蔚来;20亿投资零跑;

常州:参投理想A轮7.8亿元融资;

南京:参投拜腾B轮5亿美元融资;与富士康、拜腾签署战略合作;

可见,国家的补贴扶持,以及地方政府的投资支持,无疑为新能源汽车提供了快速发展的温床。

2、产品智能化,用户体验升级

近年来,尤其是新势力车企们在技术研发、产品智能化以及服务体验等方面的升级,为其打开了更大的消费市场。

蔚来汽车创始人李斌于在2019年11月曾说过,“新能源汽车已经进入了真正靠产品和服务赢得用户的时间点,用更好的产品、服务从燃油车市场里面争抢用户。”

不可否认,随着国内外越来越多的汽车品牌进行电动汽车产品投放,共同培育市场;越来越多的个人用户逐步认识到电动车的优势所在。

相比于传统汽车,智能物联网已经成为了新能源汽车的最大卖点。举例来说:

智能语音是新能源汽车中最为普遍的技术,它能够解放消费者的双眼和双手,通过语音即可实现调整车窗、座椅、播放音乐等,或者一些整车控制的功能。

此外,通过语音技术还可以实现车机与智能家居设备相连。

另外,再结合车载显示屏,它能够实现更好的人机交互。我们知道,无论是车机系统自带的地图导航、娱乐信息等服务,还是基于手机映射方案的各种车联网核心功能,都要依托中控屏来展开。

车载显示器的发展已经重新定义了人车交互场景,并在一定程度上颠覆消费者对传统驾驶体验的认知。

此外,近几年新能源汽车内基于视觉和手势的交互方式也开始陆续出现了。如基于视觉交互的驾驶员监控系统 DMS,可以感知驾驶舱内人员的状态——疲劳驾驶、注意力不集中、驾驶行为不规范(抽烟、打电话等)。通过智能化服务,进一步巩固了驾驶员的安全。

对于消费者而言,新能源汽车除了有更好的智能化体验外,其在车型设计方面也更加多元化。在如今“颜值即正义”的新消费特点下,仅此一项就大大增强了产品吸引力。

3、电池技术逐渐成熟

相比于燃油机,新能源汽车核心要解决的就是电池问题,这也是消费者普遍关心的问题。

近日,工信部部长肖亚庆近日在发布会上介绍说,2020年,我国在基础材料、基础零件、电机、电控、电池、以及整车等各方面均取得了实质性突破。

电池不仅决定了电动汽车的续航能力,同时也影响整车安全。

据了解,从2016年至今,国内相关车企年度研发上的投入占到了营收比重的3.5%左右,不少车企在电池研发上局取得了较大突破。

如蔚来在今年年初推出固态电池,续航里程可以达到1000公里的固态电池,相比于市面上普遍的液态锂电池,续航增长了50%;宁德时代、比亚迪分别研发出了三元锂电池和磷酸铁锂电池,大幅度降低了汽车制造成本。

值得一提的是,比亚迪今天推出了一种“刀片电池”,它是一种对电芯厚度进行减薄,长度进行加宽后,扁平化设计的磷酸铁锂电池。

这款电池在安全性方面通过了最严格的测试——针刺试验,当一般方形电池因钢针穿刺破坏内部结构产热,产气,甚至发生爆燃的时候,刀片电池却仍然能够维持稳定的温度与电压,这一点对于消费者而言最为关键。

另外,在循环寿命层面,比亚迪刀片电池大约拥有3000次的充放电循环次数,优于循环次数仅为1000次左右的三元锂电池,以及2500次左右的磷酸铁锂电池。

总体来看,新一代电池技术正在成熟技术到产业化的过渡阶段,市场预期到2025年将实现商业化量产,届时整车续航里程将翻倍,销售市场也必然会带来新一波增长。

4、马斯克的“鲶鱼效应”

最后一点原因可能要归功于马斯克。2018年特斯拉与上海签署投资协议,耗时一年建设超级工厂,正式进军中国新能源汽车市场。

数据显示,2019年特斯拉全新销量接近37万,到了2020年更是一路高歌猛进,全年销量逼近50万。这一数据是未来的10倍还多。

据了解,在投资中国之前,特斯拉几乎连年亏损,已经行走在了破产的边缘。

特斯拉在中国市场逆风翻盘,一方面反映出了国内新能源汽车市场庞大的潜在空间,另一方面也为国内车企带来了鲶鱼效应。

前段时间,小鹏与特斯拉在社交媒体隔空喊话,可谓火药味十足,其表面上看是因为小鹏挖人,但其背后是关于Autopilot技术的冲突。

据了解,在自动驾驶领域,小鹏开发出的最新软件算法,在场景识别成功率上已经超过了特斯拉Model3,此外,其搭载激光雷达技术的量产电动车,在安全驾驶方面也压倒了马斯克的特斯拉。

4

资本热捧之下,仍存在不确定性

事实上,在新能源汽车产销逆势大增的背后,新势力车企仍存在是高估值、不盈利的问题。

疯狂烧钱的新能源汽车产业,少不了需要资本的加持。在2020年,造车新势力企业受到资本热捧,累计融资总额刷新了历史记录。

从数据来看,与2019年相比,新能源汽车品牌虽然融资事件数持续下降,但披露的融资金额却同比大涨了159.4%,达到1292.1亿元,这是近十年来首次突破千亿元。

大部分融资企业为新势力头部企业,如蔚来、理想、小鹏、哪吒等,其中蔚来以1000万美元拿到了最大额度融资;小鹏、理想则继赴美上市。

无论是上市还是融资,大部分车企为了获得更多资金,以支持现有运营,而最终他们能够利用这笔资金实现盈利还未可知。因此外界不少专业人士认为,高估值、高融资的背后,新能源汽车产业背后可能是一个巨大泡沫。

事实上,不少头部车企确实存在不盈利且连年亏损的状况。如蔚来2020年净亏损超过了50亿,2019年亏损达100亿,险些被退市。2019年,小鹏全年净亏损达36.9亿元。

其次,造车新势力们也普遍存在汽车质量问题,如断轴、自燃、失控等时常发生,2020年11月理想还进行了大规模召回处理。而从更大范围来看,车企过度依赖政府补贴的现象也普遍存在。

当然任何产业、技术的发展都不是一蹴而就的,需要长时间的持续打磨。不过可能肯定的是,新能源取代燃油机是一种必然趋势。因此,其产业发展之路可能会坎坷,但它终究会是螺旋式上升的,而这一过程中,只有真正有技术实力的车企才会被留下来。

本文参考来源:

本文由雷锋网原创,作者:贝爽、代润泽。申请授权请回复“转载”,未经授权不得转载。

新基建一周年,狂热、下沉与拐点

国产数据库的"自我博弈"