让顺丰“爆雷”的极兔,背后的加盟商正在流血出局

共

4858字,需浏览

10分钟

·

2021-04-19 17:26

©新熵原创

作者 | 陆庸 编辑 | 潮声

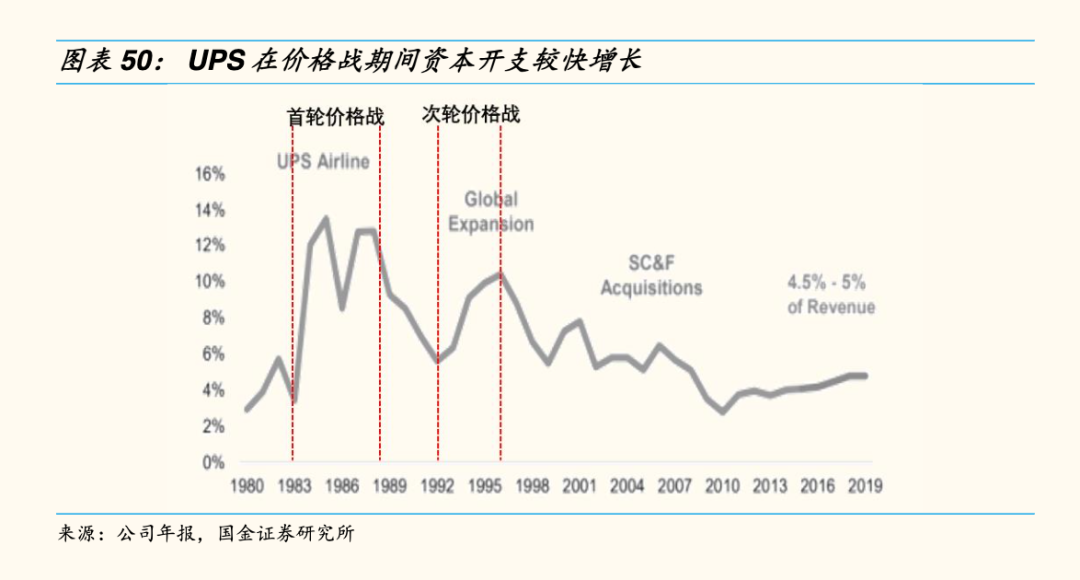

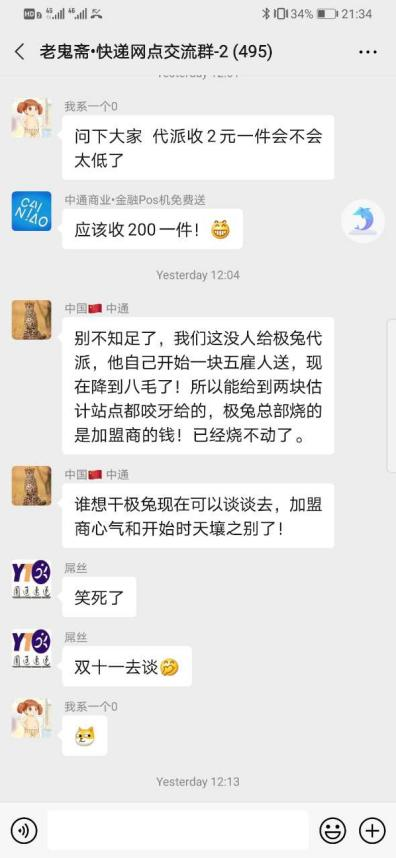

“谁先涨价谁先死,谁不涨价谁等死。”在惨烈价格战泥潭中挣扎的快递界,最新一个倒下勇士的是顺丰。在近日顺丰公布的季报预告显示,预计一季度亏损9-11亿元,而去年同期盈利9.07亿元。消息一出,股价连续跌停,相较今年2月18日的历史高点,短短一个多月,顺丰市值蒸发超2000亿。 市面上对顺丰业绩亏损的分析,涉及顺丰的业务布局、电子发票。但最不可忽视的因素,莫过于价格战的影响。目前除了特惠件之外,顺丰的很多快递也开始降价,降价的结果直接导致顺丰的盈利能力下降,比如2021年1月,顺丰单票收入同比下降12.39%,2月同比下降16.93%。而2020年快递行业价格战的始作俑者——背靠拼多多的极兔速递,也遭到了市场的处罚。4月9日,据义乌相关部门发布公告称,百世快递、极兔速递因“低价倾销”被整治,主要措施是停运部分分拨中心,已于当日执行。作为快递主战场之一,义乌在快递链条中扮演着重要的角色。此次义乌相关部门对极兔处罚的原因,很大程度上在于极兔对义乌的拼多多商家给予运费补贴,据报道,极兔可以做到超万件的大单小件1元发货,最低可达0.8元。而在极兔被处罚的前一天,拼多多发布声明,澄清与极兔速递无特殊合作、无投资关系。众所周知,首家民营快递诞生在国外,十九世纪,美国工业革命和西部淘金热带动了社会经济的发展,催生了市场对快递服务的需求。1839年美国的第一家快递公司First Express成立。之后十年内,大量快递公司诞生在美国。在市场初期,价格战是最有效的竞争方式。1982年至1989年,美国首次价格战开启,UPS通过自建机队,推出价格仅为联邦快递一半的隔夜快递产品来抢占市场。凭借价格战,UPS空运件在1982至1986年间增长超150%,市场份额迅速提升至85年的15%,仅次于联邦快递的37%。和国外一样,我国快递价格战在市场初期同样成为赛道玩家扩大市场的方式。国内快递行业的价格战在2011年至2013年尤为突出,彼时,伴随着电子商务的快递发展,我国快递业发展迅猛。据统计,2008年至2014年我国快递业务量年均增长率达到32%以上,其中2014年快递业务量近140亿件,已超越美国成为世界第一快递大国。以2013年的快递市场为例,一方面,快递全年业务量突破90亿件大关,位居世界第二,另一方面却是利润率的持续下滑,行业利润率从2005年的近30%下滑至现在的5%左右,造成这一切的原因,即是价格战。好在,随着快递市场格局逐渐稳定,价格战相对放缓。但在近年来,市面上迎来一众外部选手。众邮、丰网,新进入者导致电商快递竞争加剧。京东平台加速下沉(众邮快递),顺丰以“特惠专配”切入中低端电商市场,同时将“丰网”进军下沉市场,快递企业各方势力将进一步扩大角逐,价格战再次打响。2019年3月,中通首先带头在义乌打起了“价格战”。首次将义乌快递以4.2元左右的价格打到最低1.2元发全国。5月,顺丰打响价格战,推出针对通达系中低端电商件市场的产品——特惠专配业务,价格一度降至3~4元/票。6月,通达系疯狂降价,申通率先将一单价格降至9毛。2019年年报显示,中通快递全年完成业务量121.2亿件,同比增长42.2%,超出行业平均增速16.9个百分点;韵达股份累计完成快递业务量100.3亿票,同比增长43.59%;申通快递累计完成业务量约73.71亿件,同比增长约44.19%;圆通业务量91.15亿件,同比增幅36.78%。可见,价格战已经成为红海市场的利器。但同时,价格战使赛道内玩家的营收相对增长,单票收益却不同程度下滑,这也是通达系各家流血应战到2019年7月后,通过谈判将价格升回到2.5元左右的原因。市场本以为此次价格战即将结束,但半路却杀出一个程咬金。2020年3月,极兔速递(J&T Express)进入中国。极兔单件快递的派送费一般要比当地“通达系”高出2毛至5毛,发货价格普遍低于通达系三毛以上。在极兔的价格战攻势下,价格战再次上演。自此,由极兔主导的快递价格战争正式开启,2021年3月,极兔速递将义乌发货的最低价格再次打穿到1元以下。“据一位极兔代理商透露:总部对义乌的许多拼多多商家给予了运费补贴,超万件的大单小件可做到1元发货。“轻飘飘像纸一样的快递,看情况最低可做到8毛”。在义乌之外的散件,极兔则比照通达系8至10元的省外快递要低2元左右。在极兔的攻势下,全行业引发降价热潮,3月底,义乌当地一位兼做圆通、申通、百世快递的网点老板表示,现在,一次发3000-5000票、均重100克以下的商家,圆通1.2元可发全国;发到新疆、西藏只要1.5元。发申通1.35元,百世则是1.3元。和国外快递业价格战几乎停滞不同,近年来国内快递行业的价格战愈演愈烈,除了后来者极兔搅局外,原因恐怕是多方面的。首先是国内外商业环境不同,主要为快递业加盟制度和快递价格敏感程度两方面。国外以直营为主,而国内快递企业多是加盟制,以通达系为例,其加盟模式对于价格战的承受能力更强。在加盟制下,B端价格下降将直接影响快递加盟商,面对激烈价格战,加盟商一定程度上能够代替总部公司承受价格战的直接亏损。而美国快递公司基本为直营模式,价格战对于单票收入的压制直接影响当期利润,所以FedEx在价格战期间出现营收、利润双降的情况。在电商商家对快递价格的敏感程度上,和美国隔夜快递的高附加值货品不同,快递成本足以影响到电商商家的盈利水平,对于客单价越低、买家数越多的商家,单票快递成本变动对利润影响较大。其次是价格战主导者不同,可以看到,国外两次快递价格战的主导者都是UPS,快递行业以龙头主导价格战是行业出清最有效的方式,但中国的快递市场只有在2019年中通发起价格战时,才真正意义上由行业龙头主导。两者的区别在于,由于龙头快递公司由于规模效应好、运输网络完善,质量与时效优势保证等优势,相对末位公司存在一定溢价,即便龙头快递企业收费高出其他品牌,末端公司也需要通过更大的降幅来打赢价格战。最终,由龙头主导的价格战将造成其他企业不再跟随,快递价格战才会终止。国内快递价格战以2019年为拐点,由中通主导的价格战使行业开始了向寡头市场转变的出清阶段,但尴尬的是,由于极兔的突然介入,使这场价格战变得被动起来,面对“人多钱多”的极兔,价格战短期很难停止。前文提到,龙头公司由于其规模效应好、运输网络完善,质量与时效优势保证等优势,相对末位公司存在一定溢价,但在国内,服务同质化会使龙头的溢价能力变弱。这就是另一个影响价格战的原因,和国外相比,由于我国的快递行业起步晚,发展成熟度不高。快递企业缺乏先进的经营理念,运作模式比较单一,导致同质化问题较为严重。以美国一众快递公司为例,其本质上存在一定基因差异,例如UPS为地面快递的领导者,Airborne原先为航空货代,FedEx独创轴辐式运输网络。但在国内,快递企业主要以电商件为主,在加盟制下,同质化程度远高于美国快递业。近些年来,快递企业在服务质量、单票成本、件量增速上同质化程度显而易见。而在高度同质化下,价格策略是最有效的竞争手段,甚至可能是唯一手段。目前,国内快递服务产品偏同质化、面向客群价格敏感度高,在市场份额没有完全拉开情况下,领先企业难以通过提价缓解竞争,竞争对手也不会主动提价,从而形成囚徒困境。这种情况下,价格战和成本控制将成为快递行业的长期趋势,半路杀出的极兔则是催化了这种现象。据互联网媒体《蓝媒汇》报道,极兔参与快递价格战,烧的并不是资本的钱,而是加盟商的钱。极兔的加盟商分为两个部分,一部分是跟随极兔创始人李杰转型做快递的OPPO、VIVO手机代理商,一部分是其他加盟商。极兔创始人李杰是投资教父段永平的旧部。曾一手创立OPPO手机的直营渠道,后来成为OPPO印尼公司的创始人。他在印尼期间,组建覆盖印尼爪哇岛的J&T物流,为OPPO送货。因为J&T物流意外跑了出来,此后其成为李杰工作的重心。2019年起,李杰决定将物流项目带回国内创业,秘密筹备极兔物流,并于2020年正式起网。除了挖来一些通达系快递的高管,极兔的渠道班底有一部分也来自于OPPO,尤其是李杰当年手下的一些干将,直接被分去各省操盘建网。在极兔的加盟商体系中,OV系老人是高人一等的存在。因此在最开始划分区域的时候,OV系老人就划走了最好的地盘,其他加盟商只能偶尔接到小产量区。极兔的创始人李杰很能喝酒,白酒一斤起步,在酒桌上经常谈起:“加盟商先准备好亏两年”。一位极兔加盟商李伟算了笔账,每个快递员得配一辆电动三轮车,约为2650元,每月租电瓶的费用为150元,再加上加盟费、场地费、库房、办公设备、人员工资等,各种费用算下来,“要差不多100万才能维持运转”。极兔的前加盟商阿华,曾承包广东省河源市下设的县级网点,从2019年12月开门,到2020年10月关门,综合运营成本始终处于亏损状态,“完全不挣钱。”这让阿华感到失望,原本以为一家新的快递公司,会有一些扶持政策,但事实却并非如此,“就是在烧钱,公司对普通加盟商没有任何扶持政策。”据深一度记者了解,多名极兔加盟商表示,加盟极兔并不赚钱,只能勉强维持。“派件多、发货少。”阿华说。阿华从2019年12月参与极兔速递培训,到今年3月,他承包的快递点才开始有货。“发货多能挣钱,派件多没意义。”他承包的区域,派件费每单1.2元。最初,他每单还能赚点钱,但随着派件价格的压缩,他所在的区域又总是无货可发,还有公司的罚款,做了几个月,他不得不关闭了网点。快递加盟网点的收入来源有两个:一是发货,从卖家手里获得收入;二是派件,从快递总部手里获得收入。压倒阿华的最后一根稻草,是极兔总部对于派件价格(派费)的下调。极兔下调派费,也是迫不得已。因为前期起网阶段,快递量较小,极兔还能用补贴来争夺市场,但随着极兔的体量迅速做大,日均单量已达千万级别,极兔已经无力承担如此大规模的补贴,只能降低对加盟网点的派费。今年3月23日,湖北省十堰市一极兔网点的员工们拉起横幅,横幅上赫然写着“极兔速递卸磨杀驴,还我血汗钱”。一位了解内情的加盟商告诉腾讯新闻《潜望》,极兔又降了派费,现在基本和同行持平,没有多少优势了。对于极兔来说,当务之急可能不是打价格战,而是如何稳住不断流血出局的加盟商了。

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP