头条观察丨DeFi2.0如何挑起大梁?

本文不过多地探讨 DeFi 1.0,因为 DeFi 2.0 的世界在等着我们。

如今,DeFi 是一个被广泛使用的术语。大多数人称其为去中心化金融。DeFi 允许用户使用金融服务,例如借贷和交易,而无需依赖中心化实体。

目前大多数 DeFi 1.0 基础协议拥有两个基本功能之一:借贷—如Compound、Aave、MakerDAO;AMM - 如UniSwap、SushiSwap。借贷需求产生了用于高产农业的新产品协议。将代币换成任何其他代币的需求提供了创建任何代币/产品/衍生品并为其分配相对价值的新协议。因此,当我们稍微组合一下时,DeFi 就可以启动更复杂的工具,例如稳定币、带闪贷的 AMM、衍生品、保险和彩票。

DeFi 2.0 的四骑士

DeFi 1.0 中的创新,如 MakerDAO、Uniswap、Compound 和 Yearn,为 DeFi 2.0 奠定了基础。建立在这些协议之上的进阶协议旨在提高可持续性、可组合性和资本效率。

我们很难量化 DeFi 2.0 到底需要什么,但最终目标是资本效率,包括 4 个宏观目标:可持续发展的流动性、再抵押、风险管理和构建 DeFi-Tradfi 桥梁。

可持续流动性

当我们谈论互联网时,信息就是带宽。但是当我们关注 DeFi 时,增长的带宽是流动性。流动性很重要;它激励用户参与项目,有助于稳定价格并为个人交易提供更大的市场。为了吸引市场参与者,DeFi 1.0 使用了一种称为流动性挖矿的激励结构。这本质上是以项目代币的形式提供有吸引力的收益,以换取提供诸如借贷或为流动性池 (LP) 做出贡献的服务。Synthetix 和 Compound 是最早引入此类概念的几个项目。

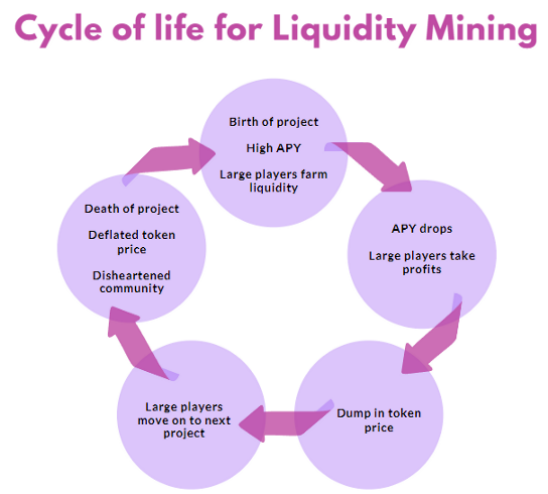

然而,流动性挖矿是不可持续的。在短期内,LP 的高年收益率 (APY) 有助于引导项目。但从长远来看,这会产生多个问题。首先,它激励短期回报,而不是对项目价值的长期信念。其次,它对代币造成了永久的抛压。

最后也是最重要的一点是,流动性挖矿创造了一个恶性的雇佣循环,大型参与者会在这种循环中获得流动性,但最终在 APY 下降时获利离场,然后再转移到下一个有利可图的 LP 之前抛售代币。

在一切都完成并尘埃落定之后,该项目又回到了原点,流动性减少,代币价格下跌,社区心灰意冷。通缩的代币价格意味着供开发人员利用的通缩的国库。缺乏信用最终会毁掉一个项目。这种有毒的循环也会阻止后来者因担心价格暴跌而参与该项目。因此,LP 模型并不完全符合项目的长期成功预期。

1.流动性即服务 (LaaS)

早期的 DeFi 项目必须从头开始构建基础。因此,笔者觉得流动性挖矿是必要的,以吸引参与者进一步建立坚实的基础。然而,现在基础已经建立,我们需要集中精力为 DeFi 的长寿创造可持续的流动性。一个好的解决方案就是通过租赁服务提供流动性。

由于价格是相对的,代币总是成对存在于 LP 中。LaaS 为新项目提供了廉价“出租”流动性的选择。这样,这些新项目只需要资助一半的 LP,而他们“租用”流动性来填补 LP 的另一半。这最终是一种更便宜的解决方案,并且不会对新项目基础代币的流通供应造成明显稀释。目前提供此服务的著名项目是 TokeMak 和 Fei Protocol 以及 Ondo Finance。

2.协议控制流动性 (POL)

2020 年,OlympusDAO 引入了一种称为绑定的机制。通过以折扣价提供 OHM 从市场参与者那里购买 LP 代币。该策略对市场参与者和 OlympusDAO 都有利。参与者现在可以以折扣价购买 OHM,而不必在 LP 中耕种并冒无常损失的风险。但这带有一个归属期,以阻止参与者立即出售打折的代币以获取快速利润。

通过购买所有 LP 代币,OlympusDAO 基本上拥有其大部分流动性。这可以稳定价格并提供深度流动性并防止大量流动性提取。这种方法有助于协议创建深度流动性池,同时能够逐渐减少其流动性奖励。通过持有 LP 代币,OlympusDAO 还可以从 LP 费用中获得收益,这进一步增加了他们的国库。

在 2021 年的大部分时间里测试了这一策略后,OlympusDAO 的 LP(OHM-DAI)目前是 SushiSwap 上前 10 名最大的矿池,可以承受 500 万美元的交易,并且只有 2% 的滑点。OlympusDAO 最近推出了一款名为 OlympusPro 的产品,该程序可帮助引导其他具有类似绑定程序的协议。

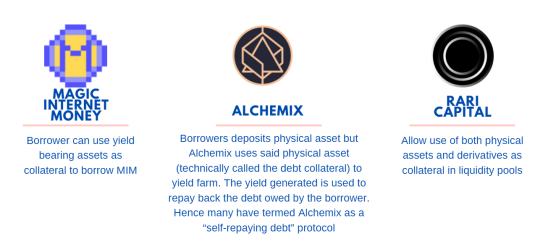

再抵押

再抵押指的是贷方从原始贷款中获取抵押品并将其用作新债务的抵押品。DeFi 1.0 只允许使用 BTC 和 ETH 等硬资产作为贷款抵押品。(例如,Compound 允许借款人质押 1 ETH 作为抵押品,作为回报,借款人最多只可以借入 1 ETH 的 50% 作为 DAI)。

但 DeFi 2.0 通过允许贷款抵押品和收益率资产进一步用作新贷款的抵押品来提高效率。这包括 yvETH、yvUSDT 和 xSushi 等资产。总的来说,这为 DeFi 的增长提供了另一个流动性来源。与其将贷款抵押品和收益率资产闲置在某个地方的金库中,为什么不进一步将它们用作新贷款的抵押品?

更重要的是,收益率资产应该具有较低的清算风险,因为它们的价值会随着收益率不断上升。

以下是一些成功进行再抵押的协议的示例:

风险管理

截至目前,我们只讨论了在加密领域内提供更多流动性。通常,这种流动性从一个项目转移到另一个项目时,如何增加我们在加密领域的整体资产负债表?第一步就是风险管理。

TradFi 的根本目的是什么?为什么要建立这么多系统?为什么我们要报告每笔大宗交易或只通过合法的证券交易所购买股票?TradFi 的根本目的是防止大规模清算级联。简而言之,清算级联是对金融市场的战争。它会导致不必要的价格暴跌,在此过程中会毁掉公司。这通常会导致信贷贷款有限且增长停滞的长期衰退。

防止大规模清算级联反应的第一步是开发一个良好的系统来量化风险。TradFi 人明白这一点的重要性。因此,在传统金融机构可以量化加密的风险之前,他们永远不会完全接受加密货币。

目前,有两种主要的方法来量化风险。首先是通过保险。Nexus Mutual 提供此服务,但价格昂贵。另一种方式是通过风险分级。将投资分成几批。高风险部分提供更高的回报,但在清算级联事件中也充当低风险部分的“保险”。这允许人们量化相对于其他投资产品的风险。

可组合的桥梁

仅基于市场参与者,DeFi 1.0 就是关于协议和参与者之间的交互。但 DeFi 2.0 更侧重于创建 DAO 到 DAO 的交互。一个很好的例子是 UniSwap 与 TokeMak 合作以获得更有效的流动性。UniSwap 和 TokeMak 的储备也被放入 GRO 协议以获得安全收益,这反过来又为 UniSwap 和 TokeMak 的增长提供了更多的流动性

DAO 与 DAO 之间的交互将创建一个更大的生态系统,其中充满了由金融驱动的新技术。我相信这会形成一个强大的生态系统,就像华尔街 x 硅谷一样。正如过去 4 年所证明的那样,这将不可避免地为大型机构和政府赋予加密货币更多的可信度。

如何评估 DeFi 2.0 的前景

未来将会有更多的协议控制流动性 (POL),但由于挤兑,大多数将面临失败的高风险。为了让这样的协议取得成功,他们必须在挤兑之前积累大量的流动资金。我们将看到更多的 流动性租赁服务。他们将演变成为主要的去中心化做市商,因此在 DeFi 2.0 中扮演着最重要的角色之一。LaaS 高度依赖于他们的 DAO,因此我们需要寻找具有强大社区和更强大团队的项目。

另一方面,再抵押协议的重点将放在安全审计和持续漏洞搜寻计划的赏金上。归根结底,再抵押是建立在其他协议上的协议。建立在有风险的协议上类似于搭积木和搭多米诺骨牌,随时有倒塌风险。过度利用收益率可能会导致 1-2 次大规模清算,但我们将从中学习并制定更好的协议。

最后,我相信我们会看到传统的 TradFi 专业人士涌入加密世界,他们都致力于创造将 TradFi 与 DeFi 连接起来的产品。因此我们需要寻找在金融领域拥有强大技术专长的团队所开创的项目。这个领域将高度依赖于信任。因此这些早期的创新者将占据市场的大部分份额。

声明:投资有风险,入市须谨慎。本资讯不作为投资理财建议。