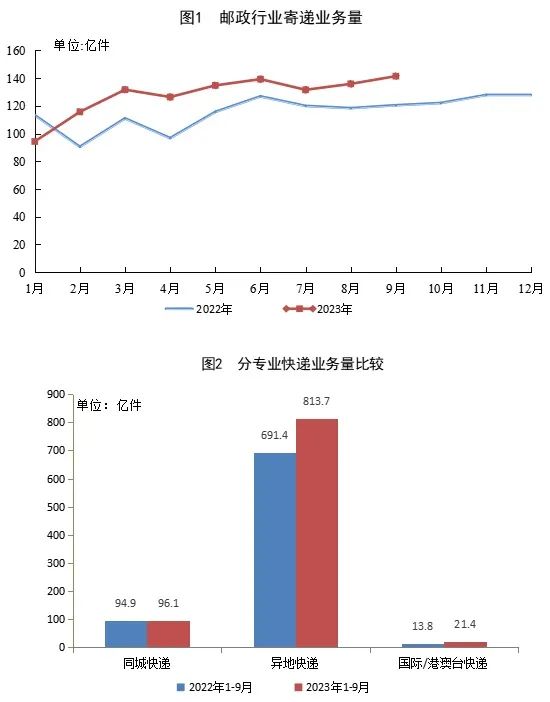

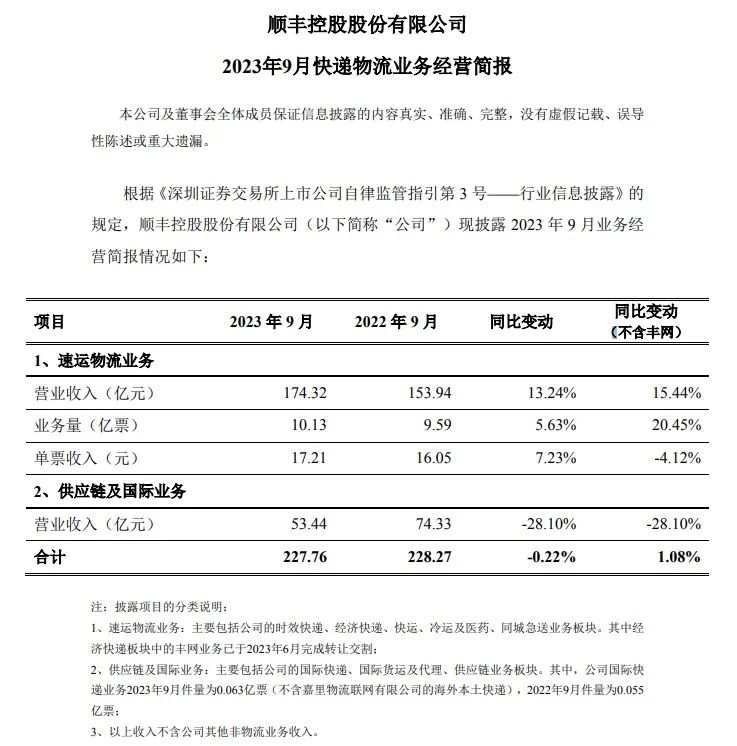

2023年全国快递单量已经突破1000亿单电商行业关注共 4710字,需浏览 10分钟 ·2023-10-29 02:16 我国快递行业驶上高速公路。 出品 | 电商行业 作者 | 潘多拉 我国今年第1000亿件快递产生 日前,青岛一位消费者网购的羽绒服从京东亚洲一号青岛物流园发出。当天中午,该快递已送达,从早上下单到中午送达,仅用时6小时。 该快递是我国今年第1000亿件快递,也就是说,今年我国快递累计业务量已突破1000亿件。 国家邮政局快递大数据平台实时监测数据显示,今年快递业务量达到千亿件比2022年提前了39天,2022年相比于2021年仅仅提前了7天。我国快递业务实现飞跃式增长。 图源:国家邮政局官微 国家邮政局邮政业安全中心数据管理处副处长许良锋表示,基于快递大数据平台分析,行业运行处于高位发展态势。 我国快递业务量单月破百亿件已成为常态。据统计,自3月起,我国单月快递量超百亿件,月均业务收入超900亿元,创历史新高。 其中,二、三季度业务量同比增速分别约为21%和16.8%,单季业务量增量分别约高达56.6亿件和48.4亿件。 从地区来看,中西部地区快递业务量持续增长,占比逐年增长,其中中部增长尤其明显。农村方向的双向流动趋势加快,农村的农产品正在通过快递销往全国各地。 从时效来看,快递在三天内的妥投率提高比较明显。 国家邮政局近期还公布了9月中国快递发展报告。报告显示,9月中国快递发展指数为406.1,同比提升15%。 图源:国家邮政局官微 其中,发展规模指数、服务质量指数和发展能力指数分别为434.3、673.4和223.5,同比分别提升12.7%、19.9%和7.9%。发展趋势指数为67.1。 从分项指标看,快递服务公众满意度预计为83.2分,同比提升0.5分。重点地区72小时准时率预计为82.5%,同比提升1.6个百分点。 值得关注的是,今年我国第1000亿件快件落地京东双11首日。京东11.11于10月23日晚8点正式开启。 为了更好地应对双11大促物流压力,京东物流已推出多个“亚洲一号”投运和升级、上线“三大必赔”等升级措施,夯实智能物流科技底座,进一步保障商家、消费者多样化需求。 往年总是双11过后,快递业务量得以突破千亿件,而今年在双11前夕就已实现突破。可以预见,今年第四季度的大促将带动行业进入业务旺季,全国快递整体业务量有望再创新高。 快递行业持续快速发展 国家邮政局数据显示,2022全国快递业务量为1105.8亿件,连续9年位居全球首位,业务收入为1.06万亿元。业务量和收入的同比增速分别仅有2.1%和2.3%,增长接近停滞。 而从今年开始,国家持续释放政策利好,促进快递行业快速发展。同时,我国居民消费信心正在增强,经济复苏回暖明显,尤其是线上消费增加进一步拉动快递业务增长。 国家邮政局此前公布了2023年1-9月邮政行业运行情况。1-9月,快递业务量(不包含邮政集团包裹业务)累计完成931.2亿件,同比增长16.4%。 图源:国家邮政局官微 其中,同城快递业务量累计完成96.1亿件,同比增长1.2%;异地快递业务量累计完成813.7亿件,同比增长17.7%;国际/港澳台快递业务量累计完成21.4亿件,同比增长55.3%。同城、异地、国际/港澳台快递业务量分别占全部快递业务量的10.3%、87.4%和2.3%。 由此可见,异地快递业务量正在持续增长,是整体业务增长的主力。国际/港澳台快递正在成为行业发展的新兴市场。 快递行业连接着需求端和供给端,是反映经济发展与消费活力的“晴雨表”。在需求端,消费需求的增长有效带动了快递行业规模的持续扩大;在供给端,快递行业正在加大投入,完善基础设施和渠道网络,有效夯实了行业发展基础。 反之,快递行业的持续增长,也意味着我国消费市场正在回暖,消费活力提升;快递行业设施网络更加完善,寄递时效更强。 国家统计局数据显示,1—9月份,全国网上零售额108198亿元,同比增长11.6%。其中,实物商品网上零售额90435亿元,增长8.9%,占社会消费品零售总额的比重为26.4%。 图源:国家统计局官网 电商和快递行业相互协同。快递行业通过优化产品寄递方案,减少消费地域限制,推动电商消费升温;消费需求高涨也能进一步带动寄递需求。 在上个月举办的“919电商节”、中秋节等促销活动带动下,月饼、生鲜、土特产品等寄递需求旺盛,9月18日—27日,连续10天日业务量均超4亿件。 从供给端来看,快递行业城乡发展更加均衡,区域差异有所缩小,设施建设更加完善。我国在“快递进村”、中西部快递、国际快递三方面加强投入,完善基础设施和网络,扩大快递覆盖范围,保障在不同区域的快递运输时效。 例如,今年豫东区域总部暨智慧供应链科创园和济南智创园签约落地,长沙智慧物流产业园加快建设;快递企业开通“深圳=胡志明”自有全货机航线,增开“宁波=仁川”包机航线;北京试点“地铁+快递”寄递新模式。 快递企业发展痛点仍在 如今快递行业正处于快速发展时期。一位业内人士表示,虽然快递行业仍处于增长之中,但很多快递公司仍然面临压力。 快递行业价格战似乎再次“死灰复燃”,行业价格降至较低水平。从各家快递公司披露的业绩公告来看,自今年3月起,申通、韵达、圆通快递服务单票收入均出现不同程度的下滑。 最新数据显示,申通快递9月快递服务单票收入2.11元,同比下降13.52%;韵达股份快递服务单票收入2.29元,同比下降12.93%;圆通速递快递服务单票收入2.34元,同比下降7.32%。 而顺丰控股有所不同,1月至5月的单票收入同比呈下降趋势,6月至9月则明显上涨,且增幅逐步走高,分别达到3.86%、4.43%、5.96%、7.23%。以不含丰网业务的数据计算,6月至9月顺丰单票收入仍在下滑,且降幅不断增大。 图源:顺丰控股9月经营简报 价格竞争会迫使企业以价换量,降低末端人力成本,对配送网点和快递员带来了更大的生存压力。 末端网点站长和快递员不仅要面临派费下降,收入锐减的情形,还要应对公司发件量考核和扣费问题。 在一线工作10年的快递网点站长表示,“今年是快递业最难的一年”。还有多地网点负责人在闲鱼发布了网点转让信息。 末端配送网点关系到企业最后一公里的配送质量。有调查报告指出,快递行业最大的痛点来自于末端服务,问题主要集中在送货不上门以及丢件损坏等情况。 依赖价格战的策略已非长久之计,与其一味地在末端进行内耗,不如在市场中挖掘新的业务增量,例如国际化、快递进村等方向。 中国数实融合50人论坛智库专家洪勇认为:“价格战能够带来的效益明显不及以往,企业应不断提高服务质量,优化物流网络,提高运输效率,并进一步创新业务模式,加大对物流科技的投入,避免低价竞争进一步加剧。” 不过也有业内人士认为,近几个月快递单票收入下降不能简单理解为“价格战”。单票收入下降是受到包括企业经营、结构调整、产品差异、局部区域产品价格倒挂等存在综合性因素影响。 从10月份开始,双11、双12大促将进一步带动线上消费,快递行业也将进入旺季,快递价格可能会有所回升。有多位通达系快递公司的省区负责人透露,高峰期公司都会有一些调价措施。 安信证券此前发布的研报显示,短期看好第四季度行业价格竞争缓解,旺季板块有望量价齐升;中期预计电商快递格局加速分化,头部企业有望实现份额与利润双升。 快递竞争并不是仅仅比拼价格高低,核心是解决用户需求,不同的需求对应不同的服务和价格,都有各自不同的消费人群。在一些情况下,消费者愿意支付一定的服务溢价,但前提是服务质量和履约时效需要到位。 THE END 如果喜欢我们的文章 可以点击右下角的“在看” 更多精彩内容,请点击名片关注我们☟☟☟ 浏览 8736点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 接不到单ping了这么长时间 都没人理 难道是点的姿势不对。。。。脱单了!苦逼的码农0脱单了。。沉默王二0脱单了!17coding技术博客0单行人跟踪深度学习从入门到放弃0脱单了!java团长0接java单使用java五年,有专业团队。承接系统开发,app开发。有意请留言。全国首张数字人民币保单成功出单区块链头条0第一单白菜价甩第一单白菜价甩!不多言,给您一个完美的产品是我的追求。感谢程序员客栈给我的这次机会单基因GSEA怎么做?生信宝典0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

我国今年第1000亿件快递产生 日前,青岛一位消费者网购的羽绒服从京东亚洲一号青岛物流园发出。当天中午,该快递已送达,从早上下单到中午送达,仅用时6小时。 该快递是我国今年第1000亿件快递,也就是说,今年我国快递累计业务量已突破1000亿件。 国家邮政局快递大数据平台实时监测数据显示,今年快递业务量达到千亿件比2022年提前了39天,2022年相比于2021年仅仅提前了7天。我国快递业务实现飞跃式增长。 图源:国家邮政局官微 国家邮政局邮政业安全中心数据管理处副处长许良锋表示,基于快递大数据平台分析,行业运行处于高位发展态势。 我国快递业务量单月破百亿件已成为常态。据统计,自3月起,我国单月快递量超百亿件,月均业务收入超900亿元,创历史新高。 其中,二、三季度业务量同比增速分别约为21%和16.8%,单季业务量增量分别约高达56.6亿件和48.4亿件。 从地区来看,中西部地区快递业务量持续增长,占比逐年增长,其中中部增长尤其明显。农村方向的双向流动趋势加快,农村的农产品正在通过快递销往全国各地。 从时效来看,快递在三天内的妥投率提高比较明显。 国家邮政局近期还公布了9月中国快递发展报告。报告显示,9月中国快递发展指数为406.1,同比提升15%。 图源:国家邮政局官微 其中,发展规模指数、服务质量指数和发展能力指数分别为434.3、673.4和223.5,同比分别提升12.7%、19.9%和7.9%。发展趋势指数为67.1。 从分项指标看,快递服务公众满意度预计为83.2分,同比提升0.5分。重点地区72小时准时率预计为82.5%,同比提升1.6个百分点。 值得关注的是,今年我国第1000亿件快件落地京东双11首日。京东11.11于10月23日晚8点正式开启。 为了更好地应对双11大促物流压力,京东物流已推出多个“亚洲一号”投运和升级、上线“三大必赔”等升级措施,夯实智能物流科技底座,进一步保障商家、消费者多样化需求。 往年总是双11过后,快递业务量得以突破千亿件,而今年在双11前夕就已实现突破。可以预见,今年第四季度的大促将带动行业进入业务旺季,全国快递整体业务量有望再创新高。 快递行业持续快速发展 国家邮政局数据显示,2022全国快递业务量为1105.8亿件,连续9年位居全球首位,业务收入为1.06万亿元。业务量和收入的同比增速分别仅有2.1%和2.3%,增长接近停滞。 而从今年开始,国家持续释放政策利好,促进快递行业快速发展。同时,我国居民消费信心正在增强,经济复苏回暖明显,尤其是线上消费增加进一步拉动快递业务增长。 国家邮政局此前公布了2023年1-9月邮政行业运行情况。1-9月,快递业务量(不包含邮政集团包裹业务)累计完成931.2亿件,同比增长16.4%。 图源:国家邮政局官微 其中,同城快递业务量累计完成96.1亿件,同比增长1.2%;异地快递业务量累计完成813.7亿件,同比增长17.7%;国际/港澳台快递业务量累计完成21.4亿件,同比增长55.3%。同城、异地、国际/港澳台快递业务量分别占全部快递业务量的10.3%、87.4%和2.3%。 由此可见,异地快递业务量正在持续增长,是整体业务增长的主力。国际/港澳台快递正在成为行业发展的新兴市场。 快递行业连接着需求端和供给端,是反映经济发展与消费活力的“晴雨表”。在需求端,消费需求的增长有效带动了快递行业规模的持续扩大;在供给端,快递行业正在加大投入,完善基础设施和渠道网络,有效夯实了行业发展基础。 反之,快递行业的持续增长,也意味着我国消费市场正在回暖,消费活力提升;快递行业设施网络更加完善,寄递时效更强。 国家统计局数据显示,1—9月份,全国网上零售额108198亿元,同比增长11.6%。其中,实物商品网上零售额90435亿元,增长8.9%,占社会消费品零售总额的比重为26.4%。 图源:国家统计局官网 电商和快递行业相互协同。快递行业通过优化产品寄递方案,减少消费地域限制,推动电商消费升温;消费需求高涨也能进一步带动寄递需求。 在上个月举办的“919电商节”、中秋节等促销活动带动下,月饼、生鲜、土特产品等寄递需求旺盛,9月18日—27日,连续10天日业务量均超4亿件。 从供给端来看,快递行业城乡发展更加均衡,区域差异有所缩小,设施建设更加完善。我国在“快递进村”、中西部快递、国际快递三方面加强投入,完善基础设施和网络,扩大快递覆盖范围,保障在不同区域的快递运输时效。 例如,今年豫东区域总部暨智慧供应链科创园和济南智创园签约落地,长沙智慧物流产业园加快建设;快递企业开通“深圳=胡志明”自有全货机航线,增开“宁波=仁川”包机航线;北京试点“地铁+快递”寄递新模式。 快递企业发展痛点仍在 如今快递行业正处于快速发展时期。一位业内人士表示,虽然快递行业仍处于增长之中,但很多快递公司仍然面临压力。 快递行业价格战似乎再次“死灰复燃”,行业价格降至较低水平。从各家快递公司披露的业绩公告来看,自今年3月起,申通、韵达、圆通快递服务单票收入均出现不同程度的下滑。 最新数据显示,申通快递9月快递服务单票收入2.11元,同比下降13.52%;韵达股份快递服务单票收入2.29元,同比下降12.93%;圆通速递快递服务单票收入2.34元,同比下降7.32%。 而顺丰控股有所不同,1月至5月的单票收入同比呈下降趋势,6月至9月则明显上涨,且增幅逐步走高,分别达到3.86%、4.43%、5.96%、7.23%。以不含丰网业务的数据计算,6月至9月顺丰单票收入仍在下滑,且降幅不断增大。 图源:顺丰控股9月经营简报 价格竞争会迫使企业以价换量,降低末端人力成本,对配送网点和快递员带来了更大的生存压力。 末端网点站长和快递员不仅要面临派费下降,收入锐减的情形,还要应对公司发件量考核和扣费问题。 在一线工作10年的快递网点站长表示,“今年是快递业最难的一年”。还有多地网点负责人在闲鱼发布了网点转让信息。 末端配送网点关系到企业最后一公里的配送质量。有调查报告指出,快递行业最大的痛点来自于末端服务,问题主要集中在送货不上门以及丢件损坏等情况。 依赖价格战的策略已非长久之计,与其一味地在末端进行内耗,不如在市场中挖掘新的业务增量,例如国际化、快递进村等方向。 中国数实融合50人论坛智库专家洪勇认为:“价格战能够带来的效益明显不及以往,企业应不断提高服务质量,优化物流网络,提高运输效率,并进一步创新业务模式,加大对物流科技的投入,避免低价竞争进一步加剧。” 不过也有业内人士认为,近几个月快递单票收入下降不能简单理解为“价格战”。单票收入下降是受到包括企业经营、结构调整、产品差异、局部区域产品价格倒挂等存在综合性因素影响。 从10月份开始,双11、双12大促将进一步带动线上消费,快递行业也将进入旺季,快递价格可能会有所回升。有多位通达系快递公司的省区负责人透露,高峰期公司都会有一些调价措施。 安信证券此前发布的研报显示,短期看好第四季度行业价格竞争缓解,旺季板块有望量价齐升;中期预计电商快递格局加速分化,头部企业有望实现份额与利润双升。 快递竞争并不是仅仅比拼价格高低,核心是解决用户需求,不同的需求对应不同的服务和价格,都有各自不同的消费人群。在一些情况下,消费者愿意支付一定的服务溢价,但前提是服务质量和履约时效需要到位。

下载APP

下载APP