支付宝全面升级,花呗将接入央行征信系统

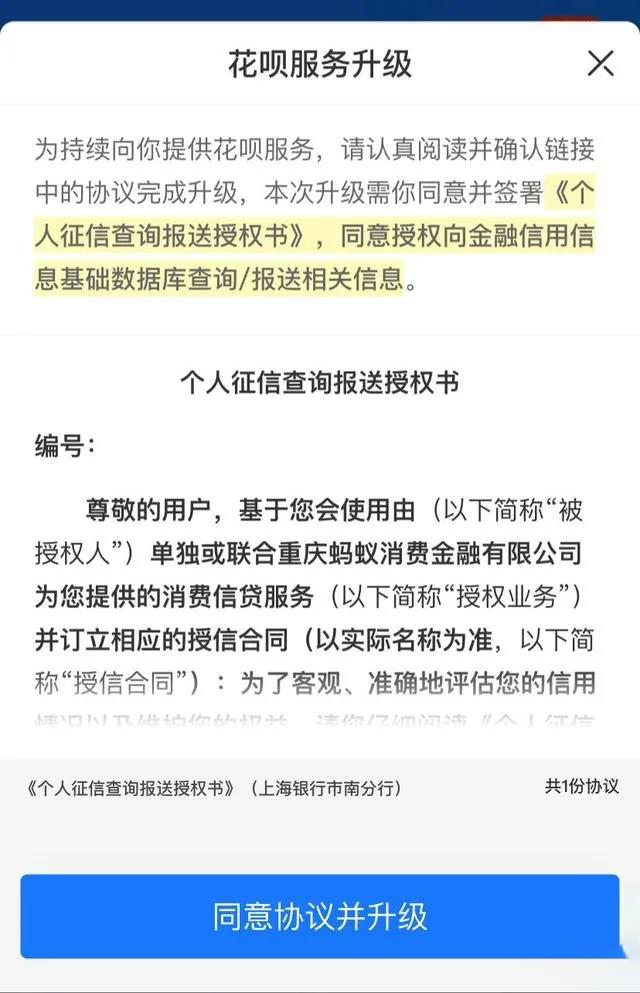

据了解,近日有多位花呗用户反映,自己收到了“花呗服务升级”的提示,要求用户需要签署《个人征信查询报送授权书》同意授权向金融信用信息基础数据库查询/报送相关信息。

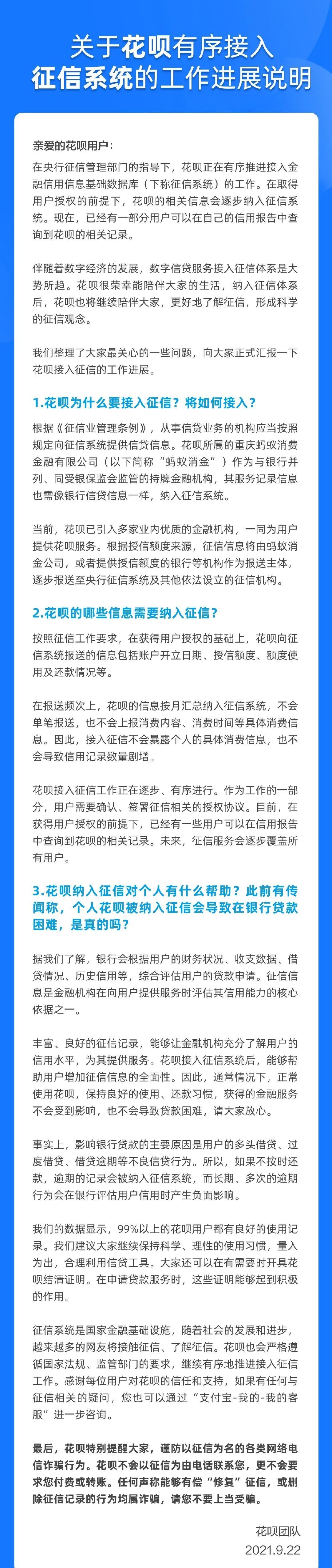

根据用户获得的具体授信额度来源,用户的征信信息会由重庆蚂蚁消费金融有限公司,或是提供授权额度的银行等机构作为报送主体,纳入征信系统。

花呗还提醒用户,正常使用花呗,保持良好使用、还款习惯,不会对征信记录造成负面影响。并提醒大家,谨防以征信为名的各类诈骗。花呗不会以征信为由电话联系用户,更不会要求用户付费或转账。任何声称能够有偿“修复”征信的行为均属诈骗,请不要上当受骗。

对此有专家表示,像花呗这样的数字信贷服务纳入征信体系,有助于更多的“信用白户”纳入国家的征信体系,在未来获得需要的金融服务。

其实,花呗从去年开始就已逐步启动用户授权获取,持续进行征信接入工作。对于花呗接入征信,大家主要担心是否会影响个人信用,以至于影响房贷、车贷等。

其实,对于花呗接入征信,我们只要能做到以下两点,问题就不大:

一是不要逾期,按时还款。

这很好理解,逾期就说明你的资金出现了问题,风险较大。即便一时还不上全款,也可以办理分期。当然,分期的费率可是很高的,所以还是要量入为出,能白嫖一定白嫖。事实上70%以上的花呗用户都从来没付过利息,可谓白嫖党的胜利。

二是不要多头借贷。

比如信用卡不要持有太多张,有两三张卡,能享受主流的功能和优惠,就比较合适,另外尽量不要借东头补西头。如果是网贷的话,千万不要同时借多家的贷款。

如果你的信用卡消费和还款记录非常良好,是会提升你的征信质量的,对于花呗而言同样如此。

我们真正需要警惕的,是过度消费导致的过度借贷。

作为成年人,理应确保个人的现金流正常且不会过度消费,那么把这些借贷类金融产品当成满足美好生活向往的一种工具,理性、合理适度使用还是可以的。

当然,如果你收入有限,又实在管不住自己的消费欲望。那么,为了避免陷入债务陷阱,建议你关闭花呗和白条,然后把所有信用卡都给剪掉,简单粗暴但是会很有效。

总的来电,对于大部分用户而言,保持良好的使用习惯,准时还款就行,不会影响征信记录。如果控制不好自己过度消费的欲望,建议还是关闭花呗吧。

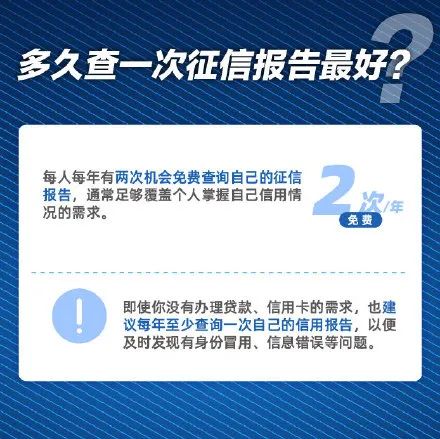

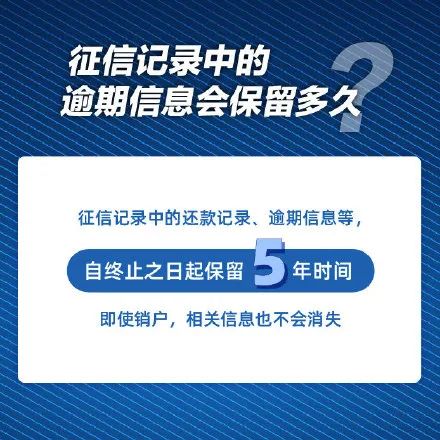

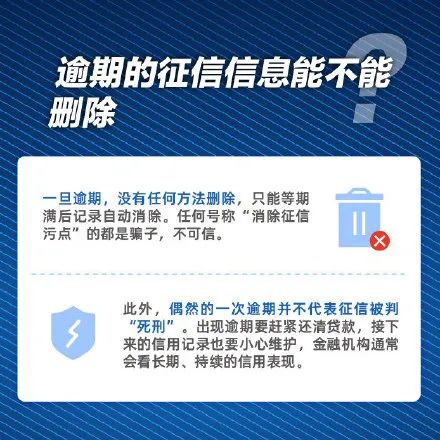

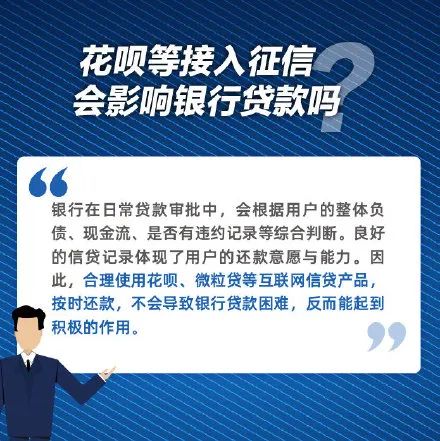

最后附上,征信知识扫盲,看看你对征信了解多少。下面九张图,带你有一个比较全面的了解。