兄弟内斗!市值腰斩,中国最大超市如何突围?

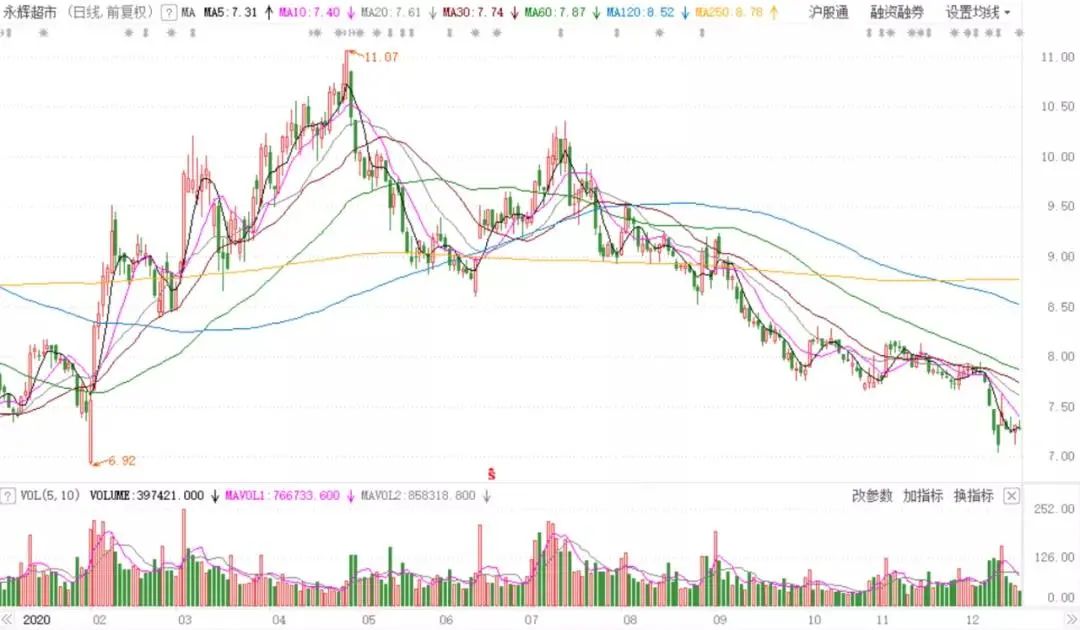

2021新年刚开始,但属于永辉的噩梦还在继续,股票已经连续跌了两年了,即将从高峰时刻的18元跌破7元大关。

在这两年中,不仅永辉市值蒸发300亿,更是实现了净利润负增长。

更为要命的是,永辉内部的兄弟之争带来的不定数,也给这家有着强势生鲜特色的企业带来了隐忧。

曾经的生鲜超市霸主为何在深渊徘徊?

永辉兄弟之间究竟发生了什么?

商超大敌环伺、社区买菜虎视眈眈,永辉如何从中突围?

请看本文分解!

01

永辉的迷茫:兄弟争斗始末

永辉超市的发家颇有传奇色彩,1989年,已经19岁的张轩松准备改变自己农村娃的境况,于是辍学准备出去闯荡。

但无学历、无技术、无资金的他并不知道要做什么,最后只能去一个工地搬砖搬水泥,后来,在表哥的引荐下,张轩松东拼西凑接下来一家濒临倒闭的啤酒批发店。

为了拯救倒闭边缘的店铺,张轩松想出了“24小时营业、1小时送货上门的销售方案,这在当时快递还不便捷、外卖更是闻所未闻的年代,张轩松的啤酒店口碑迅速打响。

张轩松自己送货搬运干了五年,从三级代理最后做到福建总代理。1995年,张轩松看到逐渐兴起的超市出现在大街上,商业嗅觉告诉他,这是个商机。

1995年,张轩松和哥哥张轩宁在福州开出自己的第一家超市“古乐微利超市”,1997年更名为“永辉”,主打平价,这一特征持续至今。

不过永辉的超市之路并不顺利,就在1998年,国际商超巨头麦德龙、沃尔玛、好又多,开始向二线城市及以下进击,所到之处,哀鸿遍野。

永辉的挑战来了。

但是永辉抓住了国际商超“生鲜”领域的布局缺乏,并且缺少本地人才的弱点,永辉率先打出了“生鲜超市”的概念,以避开巨头的锋芒。

并且永辉引入合伙人制度,迅速提升了永辉的凝聚力,随后的永辉势如破竹,以每年新开60多家的规模在全国遍地开花。

永辉的高光时刻来临了,2010年,永辉超市上市,张轩松兄弟身家超百亿。2013年,永辉实现了300亿的营收,2017年,永辉的市值已经来到了700亿,在全国超市业中一骑绝尘。

那么,一手好牌的永辉是如何跌下神坛的呢?

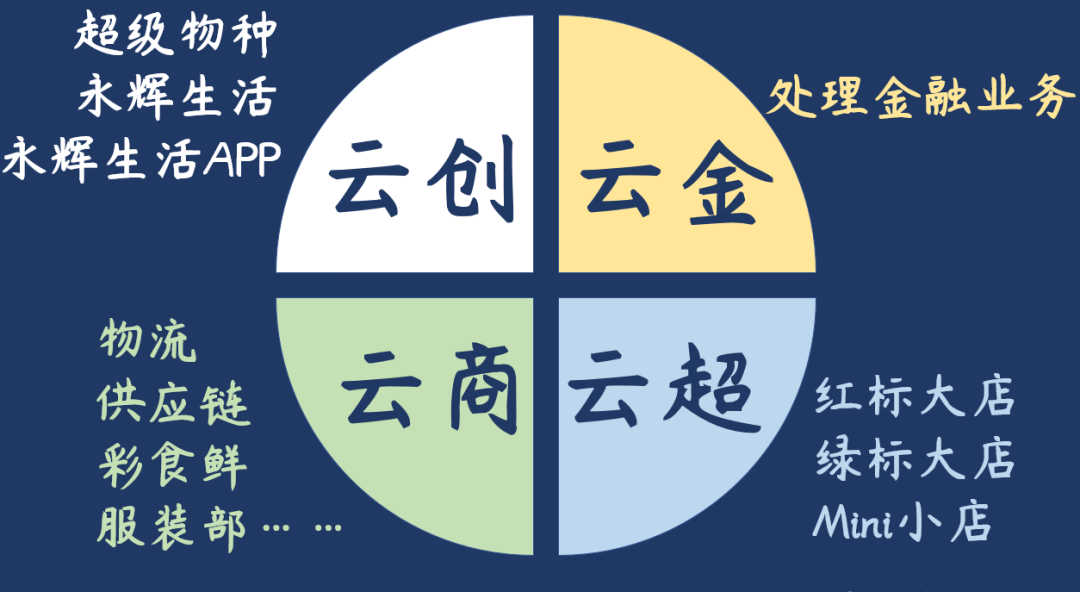

细数永辉的基本盘,分别是永辉云创、永辉云金、永辉云超和永辉云商,虽然名字极其容易混淆,但丝毫不影响永辉的布局。

常见的永辉红绿标大店都属于云超,这是永辉的传统零售业务,而云创则是两兄弟用于“折腾”新业态的部分。

2015年,哥哥张轩宁孵化出永辉云创,主要聚焦于那时概念大火的“新零售”业务。

毕竟这是老对手大润发和马云老师率先进入的市场,永辉当然不能落下。

永辉的思路很清楚,就是要做“零售+餐饮”超级物种店(类似现在的盒马鲜生集餐饮、零售、休闲、生鲜直供一体的生活区),永辉生活店以及开发永辉生活APP(类似每日生鲜)业务。

当时的永辉意气风发,在三年间拉上了今日资本和腾讯几千万到几亿的投资,这也被视为正面抗争“阿里巴巴+大润发+盒马”新零售的有力武器。

但很显然,云创高开低走,在2016-2018年的三年时间中,永辉云创的利润一直为负,并且亏损逐年扩大。

在未来的发展上,两兄弟出现了意见分歧,于是终于在2018年决定分家单干。

而这单干的三年,反而使得永辉陷入了更深的迷茫。

02

永辉的中年危机:到底输给了谁?

兄弟二人主要的争斗在于,哥哥张轩宁看好餐饮,认为永辉未来的方向在“到店”餐饮领域中,而弟弟张轩松则认为,铺设“送货到家”才是真。

分家之后的哥哥张轩宁,刚拿走永辉云创即永辉生活(即买菜业务)和永辉小店(永辉便利店业务),弟弟就反手推出了永辉买菜APP用于替代永辉生活,又搞出来永辉mini来替换张轩宁带走的永辉小店业务。

好家伙,这一手釜底抽薪玩的真狠。

永辉将业务拆分会进一步缩小永辉的未来想象空间以及投资的价值,两兄弟对抗也会造成业务重叠,囿于内耗,这也是永辉股价一路走低的重要原因。

不过,从结果来看,弟弟张轩松的”到家”方向才是更为正确的那一个,回顾当下的外卖以及社区团购,都是“到家”业务的延伸。

毕竟,不论是谁,都有家。

特别是在疫情期间,大家都在居家隔离,“到家”业务火速增长,叮咚买菜、美团买菜、每日生鲜等纷纷吃到了甜头,而本就主打生鲜的永辉,却在“到家”业务上的布局上慢了一步。

直到今年7月,永辉超市才将张轩宁手里的永辉云创买回来,并将永辉买菜和永辉生活合并,进行全面整合,但要消化分开单干又合并之后的业务,仍然需要时间。

例如,正在2020年11月打得火热的社区买菜项目中,拼多多、阿里、腾讯、美团、乃至京东纷纷布局,但永辉却明显滞后且毫无还手之力。

已经20多年的永辉正在面临着自己的中年危机,兄弟的重新回合不仅没有进一步找到突破,反而陷入了更深的迷茫。

在中国商超市场中,沃尔玛一直霸占着36%的市场份额,更不必说还有家乐福、好又多等洋品牌实力不俗,在各地还有像江苏苏果、重庆大润发、王府井等区域巨头与永辉展开竞争,永辉的商超竞争压力一点也不小。

一面是商超巨头大敌环伺,一面是新业态社区买菜来势汹汹,永辉如何突围?

03

永辉的突围:风口总会过去

永辉在线上的布局已经滞后对手太多,例如线上起家的每日生鲜、盒马鲜生,背靠淘宝的大润发,都在抢夺生鲜的线上蛋糕。

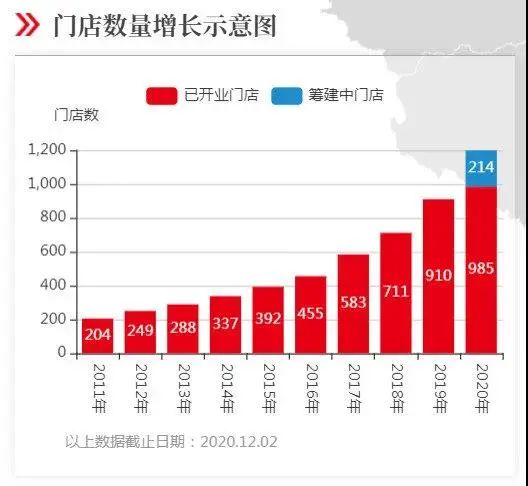

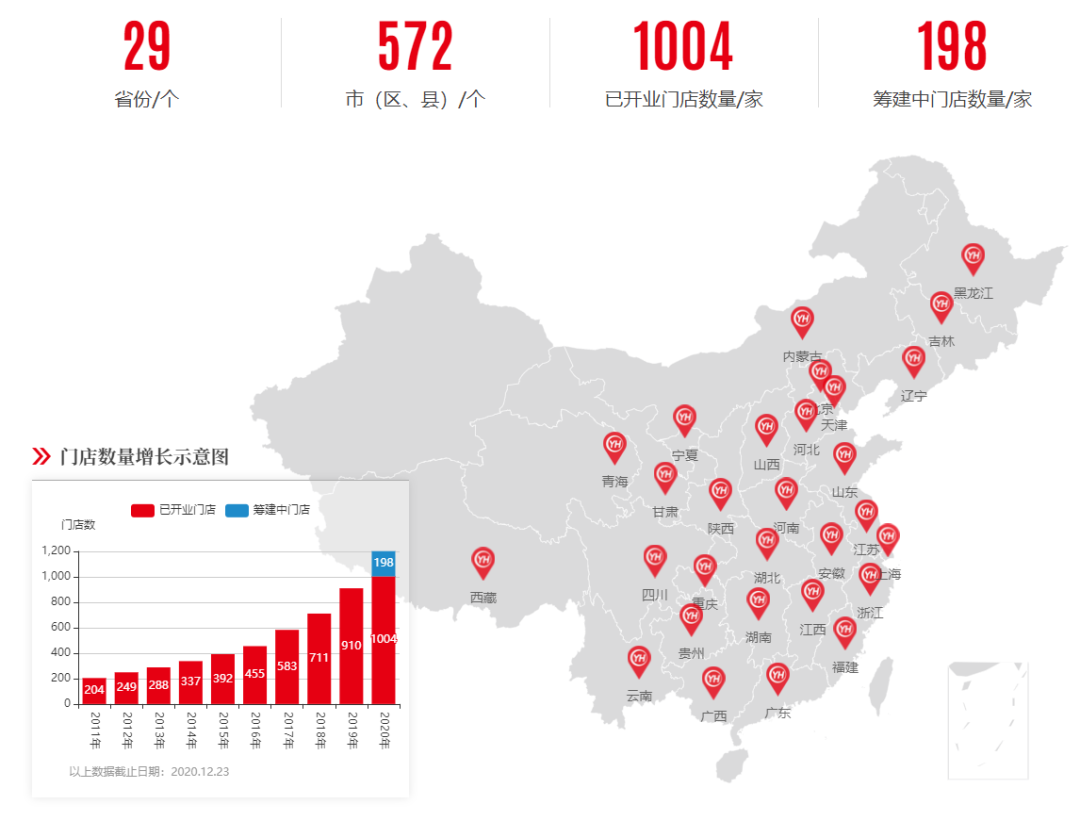

所以,永辉要想在大敌环伺中突围,依旧要重回线下业务,不断铺设门店。从而拉动永辉整个业绩的增长,2020年三季度末,永辉超市大卖场一共963家。

值得一提的是,永辉mini的铺设正在逐步调整放缓,毕竟mini的主要对手为便利店。

在这个市场中,罗森、苏果、711耕耘已久,永辉如果继续在mini小店上进攻,就会面临着多面作战、分散资源的挑战。

需要关注的是,社区团购的“风口”在经过人民日报的批评以及广泛的争论,这场大战很快就会结束,那些因为低价烧钱蜂拥而至的用户也会因为价格回升而离开,至时,性价比高的永辉依旧很有竞争力。

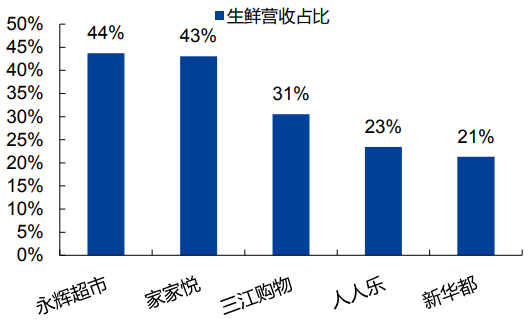

而永辉的优势则在于,本土且本地化的运营,早就掌握了以生鲜为基础的完整物流供应链,以及下沉到县镇多年的永辉早就积攒了自己的深度用户群。

那些三四线的家庭主妇才是永辉的忠实粉丝,在本质上就和社区团购等用户群不在一个维度。

所以当下的永辉其实并不需要过分分散的去尝试新业态,只要守住线下商超的基本盘,逐步推进“到家”服务,稳扎稳打推进新零售才是可解之法。

毕竟,永辉超市的东西是真的便宜。

参考资料:

小北读财经:从两兄弟之争看永辉超市失去的这三年

市值观察:为什么永辉超市成不了中国的沃尔玛?

锐眼财经:“失血”的永辉超市

雪球:在下跌的时候,再次思考永辉超市的经营态势

格隆汇:社区团购的汹涌浪潮之下,永辉超市会翻船么?

商务合作

微信:mawen011