市值蒸发超6000亿,中国平安还能守住万亿市值吗?

核心业务失速,6000亿市值灰飞烟灭。

全文3807字,阅读约需8分钟

文|七公

来源|节点财经

ID:jiedian2018

题图|Pixabay

最近一段时间,不管是大盘是涨是跌,中国平安(601318.SH)的表现都相当稳定,那就是不断地下跌。

从去年11月30日高点的94.62元/股算起,中国平安累计跌幅超40%,市值蒸发超6000亿元,占同期申万保险板块市值缩水量的一半以上,相当于跌没了一个海康威视!

随着中国平安股价一路走低,投资者们坐不住了,类似“中国平安股票现在可以买吗?”、“中国平安还有下跌空间吗?”、“平安还有投资价值吗?”的讨论日渐激烈。

作为大金融保险龙头标杆之一,市场倚重的白马股,中国平安咋就不香了?风起于青萍之末,浪成于微澜之间,一切亦有迹可循。

从千亿资产到万亿资产

平安在不涨和大涨间摇摆

时间拨回到20世纪80年代,将近而立之年的马明哲跟着淘金大潮来到了深圳蛇口——中国改革开放最早的“试验田”。

在这里,他当过工人,做过通讯员,最终落脚社保公司,为日后的职业生涯积累经验。

经过两年多打拼,马明哲越发意识到当时我国保险制度的不合时宜和滞后性,他提出模仿香港,走商业保险的路子,将雇主责任险转变为工伤保险,从新的险种入手,避免原来雇主缴纳的保险金贬值。

但这一提议很快就被以“工伤保险属于商业保险模式,不在社保公司的经营范围”为由遭到拒绝。

彼时,开创一家新型保险公司的念头在马明哲心里扎下了根。此后几年,他忙于递交申请,修改材料,奔波于让想法成为现实。

1988年,改革开放带来保险业政策松动的机会,在时任蛇口工业区总指挥袁庚的支持,以及马明哲不懈的沟通与努力下,中国第一家股份制、地方性的保险企业,即深圳平安保险公司成立,马明哲担任总经理。

1994年,平安引入外部投资者高盛和摩根士丹利,借助外资更加精细的管理方式和市场化原则,业务规模迅速扩大,寿险业务超越友邦,证券、信托、期货业务逐步组建和营运。

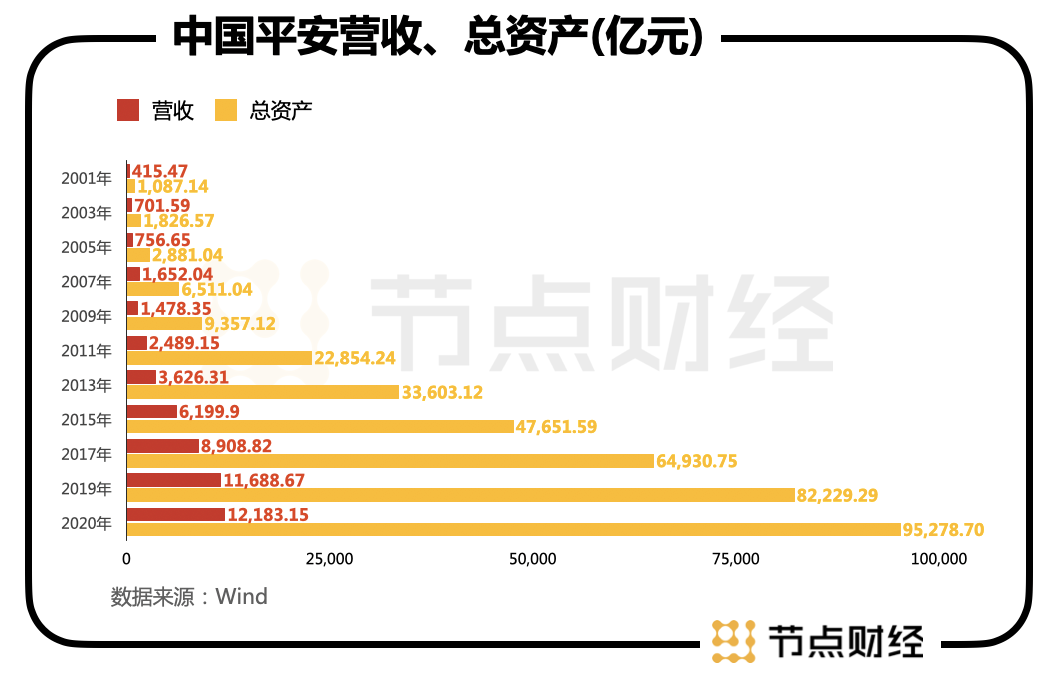

到2001年,中国平安总资产已达1087亿元,营收415.47亿元,公司也在2004年、2007年分别完成A股和H股上市。

2010年之后,迎着移动互联网和金融科技摧枯拉朽的大势,平安在马明哲的率领下继续拓宽边界,先后成立了陆金所、平安壹钱包、平安好医生、平安好房、前海征信、金融壹账通、医保科技等主题公司。目前,汽车之家、平安好医生、金融壹账通、陆金所均已登陆资本市场。

截至2020年末,平安已成为一艘囊括保险、银行、信托、证券、投资、理财的全牌照金融航母,营收超1.2万亿,资产总额接近10万亿。

纵看中国平安上市以来的业绩,每年都实现盈利,只有在2008年金融危机和2020年的时候出现过负增长,ROE近四年稳定在20%以上,现金分红股息率方面保持在2%以上,“白马股”名副其实。

但观其股价走势,平安并非徐徐向上,而是一直在不涨和大涨之间颠簸。

我们把这些年平安A股的年度涨跌进行比较,2007-2020年分别为113%、-74%、103%、2.7%、-36.58%、30.65%、-6.38%、75%、-2.35%、-0.05%、93%、-16.3%、50%、3.89%,波动明显,估值也从高峰时期的上百倍下降到如今的10倍左右。

换言之,如果你拿着中国平安,应该非常考验判断力和定力,因为很有可能一朝回到“解放前”。

2019年4月,马明哲在回应平安股价问题时说到:“投资平安一定要有耐心,我们相信平安的责任是为忠诚的股东提供长期、可持续的增加价值的服务,也希望平安越来越多长期投资者。”

以7月23日的收盘价计,当前平安的股价差不多和2018年水平相当。这么看,马明哲给投资者吃下的“定心丸”疗效还需商榷。

核心业务失速

资本很忧心?

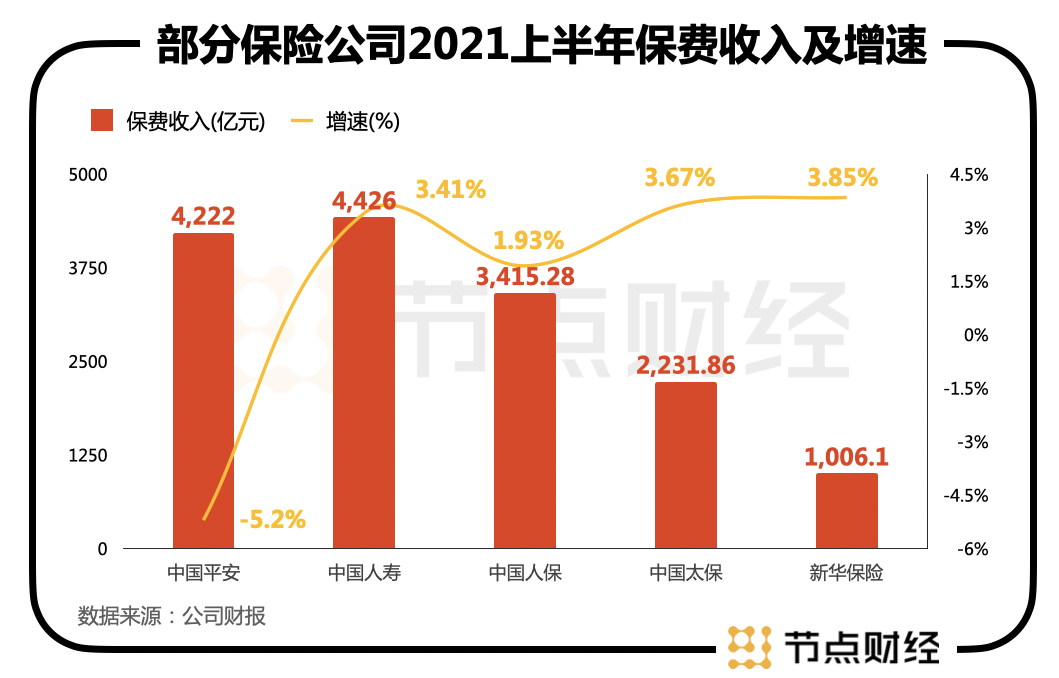

7月15日晚间,中国平安公布了今年上半年的成绩单,其保费收入4222亿元,同比上年的4452亿元略微下降5.2%。

同期,中国人寿、中国人保、中国太保和新华保险的保费收入分别为4426亿元、3415.28亿元、2231.86亿元和1006.10亿元,对应同比增幅为3.41%、1.93%、3.67%和3.85%。

拉长时间轴,2017年后,中国平安开始进入了缓步慢行阶段,并且越走越慢,保费收入增速从28.87%下降至18.94%,并一步步降至2020年的0.34%;而退保率则一路从2017年的1.3%走高到2020年的1.7%。

如果说2020年的停滞不前有情可原,那2021年正常的生产生活基本全面恢复,行业小伙伴纷纷反弹复苏,平安“不进反退”的数据,只能说明一个情况:公司的核心业务,业绩的“压舱石”已然失速。

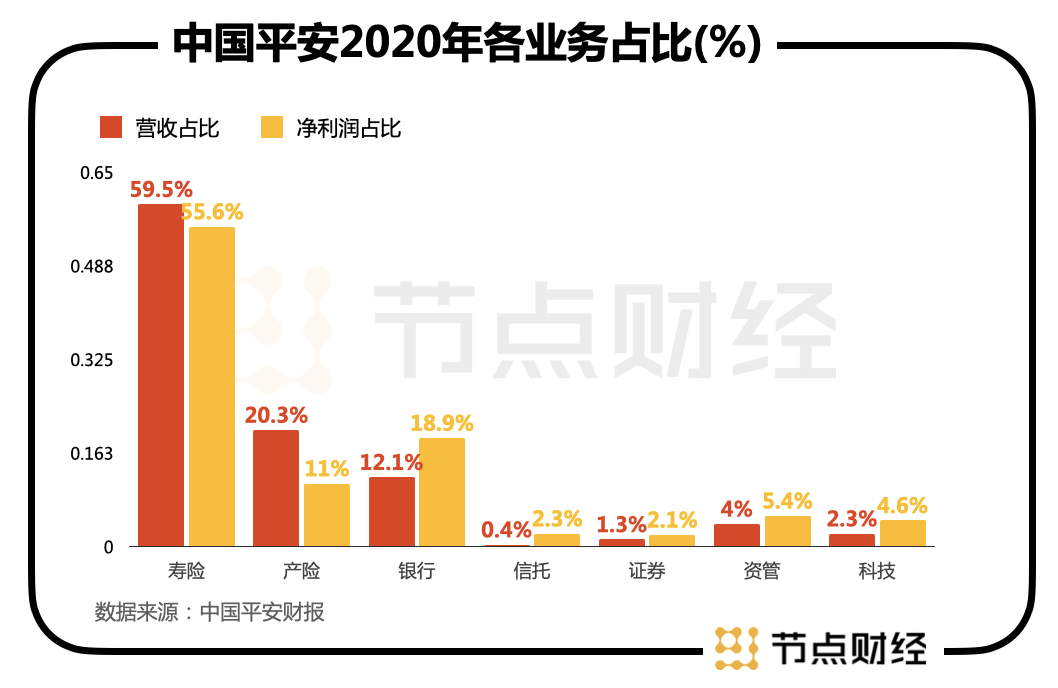

无疑,这才是真正让资本市场担忧的。虽然平安的盘子很大,内容趋向综合多元,但可以明确的是,以寿险为主的保费收入仍是公司的主要收入来源,2020年营收占比在6成以上,也是其开展投资、创新金融工具的“底”。

平安的坚定拥趸者,私募大佬李驰曾公开表示:“平安的保费收入趋势一天不停止增长,平安的投资价值就一天没有结束。”言下之意,如果平安的保费收入不增长了,就没有投资价值了?

事实是,在持有平安13年,李驰于今年 6月26日发微博自曝已清仓中国平安,引发了投资者热议。

而保费失速从平安代理人数量的逐年减少也可见一斑。

据财报显示,2020年平安月均代理人数量105万人,较2019年的120万人减少12.3%;2019年月均代理人数量较2018年的132万人减少9.1%;截至2021年一季度,这一规模再度下降到98.57万人。

随着金融技术的进步,过往人海战术的强大作用力在保险业有所弱化,但不可否认的是,保险业发展到今天,依然高度依赖人力,线下渠道粘性相当重要。

对此,国盛证券研报认为,代理人队伍脱落对中国平安仍有持续影响。

为了打破保费增长“桎梏”,马明哲意在转型,试图通过强化“金融+科技”、“金融+生态”建设,巩固和提升公司的核心优势。

不过,从年报展示的数据来看,科技业务尚起不到“两肋插刀”的作用。

2020年,中国平安科技业务总收入903.75亿元,同比增长10.1%;营运利润和归属净利润分别同比大增76.4%、128%。值得一提的是,2019年中国平安科技业务归母净利润同比下滑了75.10%,归母营运利润下滑了48.49%。

上下窜动间,其实科技业务在集团的整体地位还是很低,2020年其营收和净利润占比仅为2.3%、4.6%。

中国平安深跌

还有哪些因素?

与银行、信托、基金等其他类型资金相比,保险资金最大的区别之处在于负债久期特别长,寿险资金通常会产生十年甚至数十年的稳定现金流入,尤其是在"保险姓保"的监管理念的贯彻下,保障性产品占比不断提升,进一步拉长了保险资金的久期。

据了解,平安人寿保险资金久期达到15年,需要用长久期的资产匹配长久期的负债。

坐拥庞大且使用期限很长保险资金,中国平安对外投资的底气很足。

截至2020年12月31日,公司保险资金投资组合规模达3.74万亿元,较年初增长16.6%,近10年平均总投资收益率为5.3%、平均综合投资收益率为5.5%, 均高于5%的内含价值长期投资回报假设。

然而,最近一年,平安却在投资上吃了几次“瘪亏”,汇丰银行股价大跌,华夏幸福债务违约,这都造成了平安一定的投资资产减值损失,而刚刚花了数百亿元揽下方正集团烂摊子,也要打个问号。

这其中,华夏幸福“爆雷”,直接拉低了平安的净利润。

其在一季度公告中披露,中国平安对华夏幸福相关投资资产进行减值计提及估值调整金额为182亿元,对税后归属于母公司股东的净利润影响金额为100亿元,对税后归属于母公司股东的营运利润影响金额为29亿元。

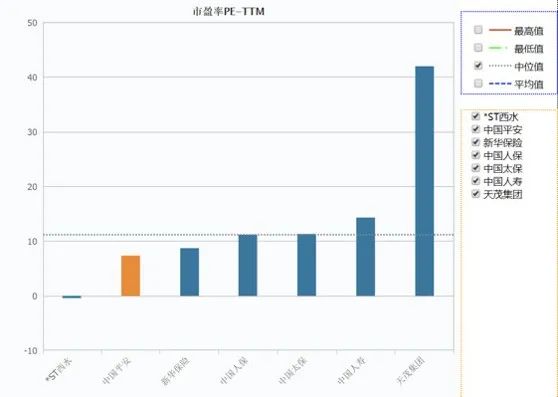

而在上述多重因素“围攻”下,结果就是中国平安的股价下行程度不仅远远高于大盘,也高于整个保险板块,市盈率低于中国太保、中国人寿、中国人保等同行业竞争对手。

图源:WIND

个中原因,节点财经认为,一方面,正如前文所述,资本市场对中国平安核心业务增速下滑的担忧,必然会让其估值承压。

另一方面,传统估值模式下,分析师对多元化经营公司的估值普遍给予折价处理,出发点之一是考虑到跨领域经营时难以发挥各个板块业务的最大效益,这对于一直以来专注于综合金融业务的中国平安来说是不占优势的。就好比伊利和妙可蓝多,业务遍及奶业全品类的伊利只能享有20倍左右的市盈率,而专注生产、销售奶酪的妙可蓝多市盈率可以高达300倍。

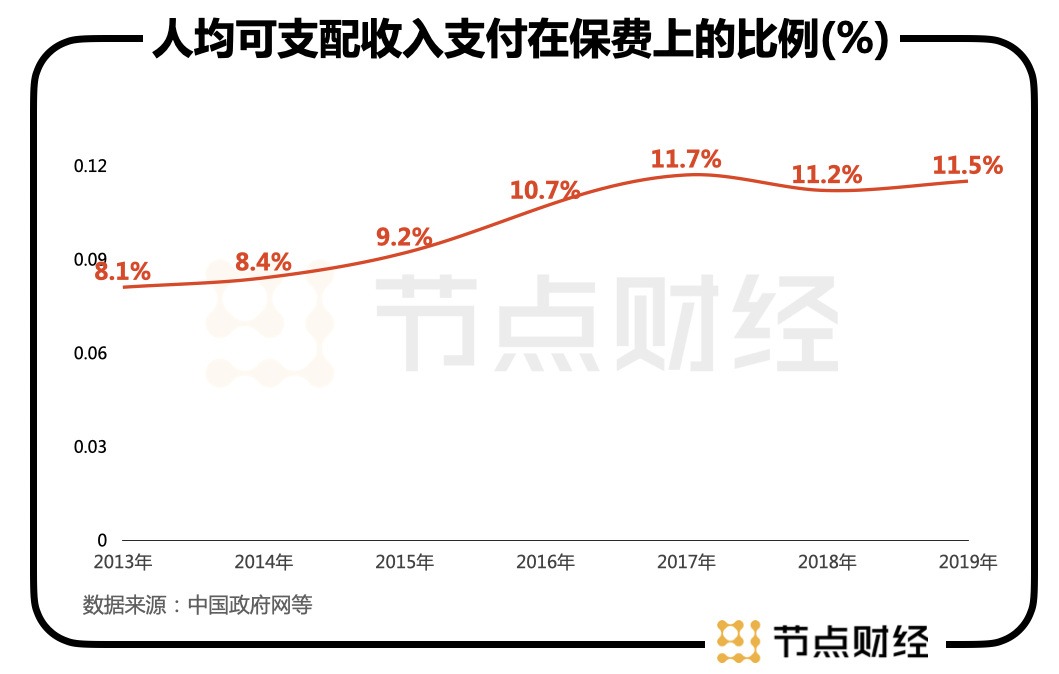

从宏观层面来看,经过数十年的普及教育,截至2019年底,我国人均可支配收入支付在保费上的比例已提高到11.5%,深度和密度分别为4.4%和3051元/人,虽然比之发达国家仍有很长的成长空间,但已经非常接近2014年“保十条”提出的5%和3500元/人的目标,也非常接近2018年全球5.4%的保险深度。

这意味着,我国的保险行业走到了一个十字路口,后续无论是代理人发展还是产品供需的推动,或都面临着供给侧改革。

而在短期遭受疫情重创,代理人数量及质量变化、士气不振,重疾持续推动加保的边际改善效应在明显减弱,都让市场对保险行业长期的增长有些看不清,造成年后保险股跌跌不休,中国平安则由于反向增长的保费收入,成为此番领跌的“头羊”。

*节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文由节点财经授权亿欧发布,申请文章授权请联系原出处。