电商代运营巨头深耕行业11年,市场份额仅为5%,IPO概率几何?

优趣汇冲刺港股,电商代运营第二增长点会在哪?

继若羽臣、丽人丽妆之后,进口中国美妆和个人护理的电商代运营老大哥优趣汇,二次冲刺港股IPO。

根据灼识咨询报告,在中国美妆和个人护理零售及批发市场竞争激烈并极为分散。招股书显示,中国美妆及个人护理零售领域占市场份额仅为5%,最大的市场參与者仅占市场份额的1.8%。

从数据面上来看,显然行业分散程度可见一斑,更没有集中性的龙头出现的现象。

2018年至2020年,优趣汇营收分别为25.41亿元(人民币,下同)、27.82亿元、28.01亿元,日本品牌销售所得的全部收入分别占总收入的98.0%、97.9%及97.3%,而向客户提供服务所得收入分别占总收入的1.9%、1.8%及1.0%,同期的经营利润分别为1.55亿元、1.71亿元、1.45亿元。

可见,日本品牌销售量完全占据优趣汇的主要营业收入,但最致命的是在其经营模式上,优趣汇主打B2B模式,这样一来,对仓储物流、仓储管理以及现金流提出了更高的要求。

对此,下文我们将着重分析:侧重B2B经营模式真的具备长期持续性吗?优趣汇扩展健康OTC赛道,又存在多少可能?

1

具体而言,电商代运营的收入方式分为两种:

公司向选定的品牌合作伙伴购买产品,管理中国及跨境供应链,通过全渠道营销识别及接触目标客户,并通过所经营的网店向客户出售产品,视为企业对客户(B2C)模式,比如天猫、京东的品牌旗舰店。

或向电子商务平台或其他分销商出售产品,该等电子商务平台或分销商将产品售予客户,视为企业对企业(B2B)模式,比如优趣汇。

目前,优趣汇开始从B2B模式向B2C模式发力。

实际上,B2B模式与B2C模式在平台运营上明显各不相同,B2B在第三方平台,B2C则在自身运营平台。

其次,B2B和B2C的区别本质上可以简单的理解为批发与零售,针对的客户群体不一样。B2B模式侧重于与分销企业方的合作,B2C模式则是直接面对消费者。

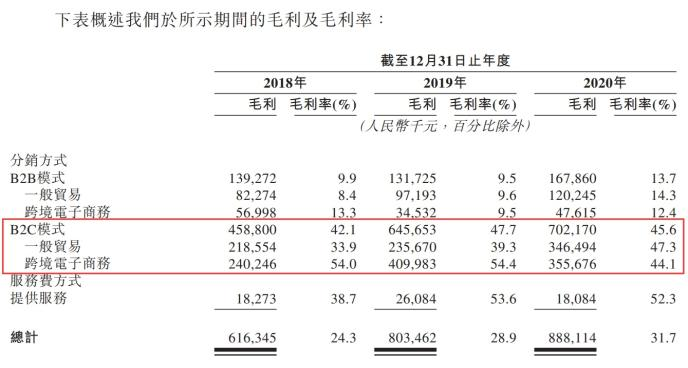

根据公司财报显示,优趣汇B2B模式的毛利率2020年为13.7%,而B2C模式的毛利率已经高达45.6%。近三年,B2C模式的收入占比从43%提高到55%,贡献了近80%的毛利。

招股书显示,B2C模式的毛利率远高于B2B模式。

一个明显的感知是,B2C模式下,优趣汇可以得到比B2B更高的毛利率。

然而,从某种程度上来说,B2C模式也存在前期市场发展痛点,那就是相较于B2B模式来说,B2C模式需要开发大量的用户。

简单来说就是,C端产品是通过流量盈利的,俗话说的好:羊毛出在狗身上,猪来买单。

C端产品前期大都是需要通过广告来开发用户,于是需要投入大量的资金来进行运营。

从优趣汇营收状况看,显然优趣汇资金并不充足,如果此时有竞争对手涌入,优趣汇将会面临巨大的竞争压力。

数据来源:招股说明书

除此之外,在B2C模式下,优趣汇的存货周转天数开始不断增加。

根据公开数据,近三年,公司的存货周转天数分别为67.1天、75.8天、102.3天;应收账款金额分别为4.08亿元、3.65亿元、5.27亿元;应收账款周转天数分别为29.9天、29.9天、29.6天。

由于存货和应收账款增加,导致优趣汇2020年的经营现金流收窄,2018年至2020年,分别为-5593.0万元、3.47亿元、-3.68亿元。

结合优趣汇2018年至2020年的营亏数据,可以看出,优趣汇的营亏与产品单一、业务结构以及公司管理水平有着极大的关系。

为此,优趣汇为了減少对于单一产品收入的依赖,优趣汇不断丰富产品组合。除了成人及婴幼儿个人护理产品、美妆产品外,优趣汇开始加大健康产品的扩展。

很显然,以成人及婴幼儿个人护理产品、美妆产品为首的主要业务,在营收方面已经逐渐呈现增长乏力。但健康OTC真的能够成为优趣汇的第二增长曲线吗?

2

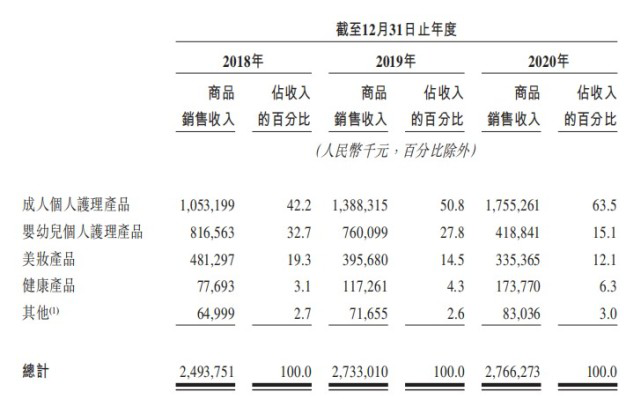

具体而言,2018年至2020年,优趣汇成人个人护理产品营收分别为10.53亿元、13.88亿元、17.55亿元;占总收入比例分别为42.2%、50.8%、63.5%。

同期婴幼儿个人护理产品的营收分别为8.17亿元、7.60亿元、4.19亿元,占总营收的比例分别为32.7%、27.8%、15.1%。

另外,在2018年、2019年及2020年,优趣汇控股通过和资生堂、尤妮佳、TCI集团、小林及盛势达五大品牌合作分别获得产品销售总收入的89.1%、87.3%及86.5%。

数据来源:招股书

其实优趣汇十分清楚,在个人护理产品领域,如果尤妮佳或者资生堂解除合作关系的话,极大的可能会对优趣汇控股的业绩产生巨大的影响。

于是优趣汇开始寻觅新的出路,继而把目光投向了健康产品,尤其是OTC药品。

根据安信证券研究中心数据显示,我国非处方药电商市场销售额增长率趋稳,随着市场的逐步成熟及监管政策的完善,2019年-2030年复合年增长率将保持22.7%的增长趋势。

显而易见,OTC产品在中国市场前景不可估量。但优趣汇在健康OTC领域又存在多少可能性呢?在我们看来,优趣汇在健康OTC领域的发展,更多的是需要建立在其主营业务营收上。

优趣汇预计未来三年海外OTC药品及健康产品等的销售将大幅增长,截至2022年12月31日止三个年度,优趣汇拟向TCI集团购买产品支付的对价建议年度上限数额分别为:24800万元,33300万元和46400万元。

显然,这对于优趣汇扩展健康OTC药品业务来说并不是好事。

对此,有业内人士认为,优趣汇可能因存货积压而面临存货增加的风险。截至2017年、2018年及2019年12月31日,优趣汇的存货分别为人民币2.85亿元、4.12亿元及4.00亿元。

长时间的存货过剩可能会导致优趣汇的仓储系统及履约能力承压,并使存货持有成本及陈旧存货风险增加。

在我们看来,如若优趣汇或优趣汇的第三方仓储服务提供商,未能有效管理不断增加的存货,优趣汇可能因产品保质期短及存货管理不力而导致存货价值下跌以及大量存货减记或核销。

这样一来,产品将会面临大量的减值,导致优趣汇毛利率降低甚至产生负毛利率,进而影响供应资金无法正常调度。

当然,就健康OTC单项业务而言,优趣汇仍然存在巨大的发展空间。

从优趣汇在健康OTC领域初期布局来看,2018年至2020年实现营收分别为7769.3万元、1.17亿元、1.74亿元,占总营收比例分别为3.1%、4.3%、6.3%。总体来看,健康OTC领域存在较大的发展空间。

那么接下来就需要思考另外一个问题:在健康OTC领域,具备先发优势的优趣汇,在未来市场发展上又会是怎么样的呢?

3

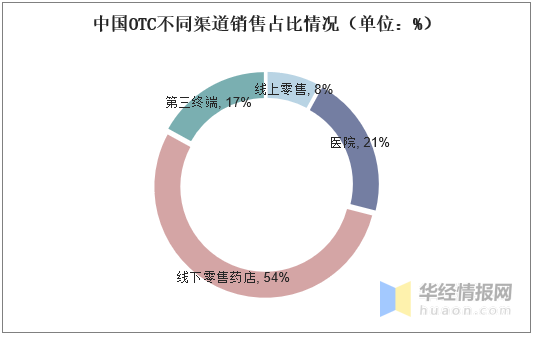

优趣汇加入OTC领域之后,整个业务结构上OTC业务确实存在营收,但该领域的市场规模分布,也给优趣汇加速扩张带来了影响。

从各销售渠道市场规模占比来看,中国OTC线下零售药店占比54%,医院占比21%,线上零售占比8%,第三终端占比17%。

资料来源:华经情报网

毫无疑问的是,在OTC领域线下零售药店仍然占据大头,线上线下占比拉锯战成为优趣汇在OTC未来市场方向上首先需要考虑的。

其次,对比OTC龙头企业华润三九,优趣汇的入局,显得更加微乎极微。

如果说优趣汇在OTC领域后续的发展需要资本加持,那么华润三九却可以直接依靠自身强劲的营收能力进行发展。

据中国非处方药物协会发布数据显示,2020年度华润三九医药股份有限公司成为我国OTC生产企业综合排名榜首,营业收入为136.4亿元,净利润为15.97亿元,市值为235.62亿元。

数据来源:华经产业研究院整理

实事求是的说,对市场对竞品,优趣汇都缺乏足够的现金流,这就导致无论是在主营的个人护理和中国美妆领域,还是拓展健康OTC新产业,想要发展第二增长曲线,优趣汇短期内都难以讲出好故事。

如此看来,对于OTC后期发展来说,优趣汇冲刺IPO更是迫在眉睫。