安路科技科创板IPO获通过:FPGA年出货突破两千万颗,国内第一!

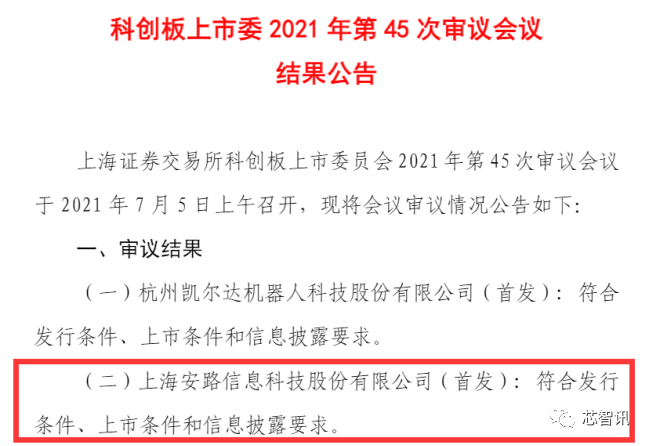

7月5日晚间,根据上交所科创板上市委2021年第45次审议会议结果显示,国产FPGA厂商上海安路信息科技股份有限公司(以下简称“安路科技”)科创板IPO成功通过过审议。

一、国内第一大国产FPGA芯片厂商:年出货量突破两千万颗

根据招股书显示,安路科技成立于2011年,公司的主营业务为 FPGA 芯片和专用 EDA 软件的研发、设计和销售。公司的 FPGA 芯片产品目前形成了以 SALPHOENIX 高性能产品系列、SALEAGLE 高性价比产品系列和 SALELF 低功耗产品系列组成的产品矩阵(以下简称 PHOENIX、EAGLE、ELF)。产品广泛应用于工业控制、网络通信、消费电子、数据中心等领域。

在芯片架构方面,公司已经开发了支持高达 600K 逻辑阵列容量的 PHOENIX 第一代 FPGA 架构,正在开发支持 1KK 以上级别逻辑容量、具有良好阵列扩展性的PHOENIX2 第二代 FPGA 架构。

在系统集成方面,公司在第一代小容量 FPSoC 芯片的基础上,将从低功耗和高性能两个方向布局下一代 FPSoC 芯片,集成 CPU、FPGA 和专用数据处理模块,满足未来应用市场趋势。

在制造工艺方面,公司的量产产品主要采用了从成熟 55nm 到先进 28nm 的工艺制程,正在开发更先进的 FinFET 工艺产品设计流程,进一步拓展公司产品的合适工艺选择空间。

在专用 EDA 软件方面,公司的 TangDynasty 软件是应用于多个行业的全流程自主开发 FPGA 专用 EDA 软件。另外,公司还将针对PHOENIX2 架构升级软件核心算法,面向 FPSoC 芯片开发系统级软件编译工具,有效支持硬件产品的丰富产品线。

安路科技表示,经过多年不断的攻坚研发,公司已成为国内领先的 FPGA 芯片供应商,以优异的产品设计和可靠的量产品质赢得了客户的高度信任,是国内极少数通过多家国际领先通信设备商认证的合格供应商之一。目前公司已与中芯国际、台积电、华天科技等供应商建立了稳定的合作关系。

根据 Frost&Sullivan 数据,以出货量口径统计,2019 年,公司 FPGA 芯片在中国市场排名第四,在国产品牌中排名第一。2020 年公司产品出货量突破两千万颗。并且公司部分产品在若干指标上超过同类国外产品,取得了一定的市场竞争优势。

公司产品与目标市场中的同类竞争产品在容量和性能方面的主要技术指标对比情况如下:

在容量规模方面,公司的量产供货产品已覆盖 100K 以内的逻辑单元规模,并且PHOENIX1 系列中逻辑单元为 400K 的新产品已成功流片,2021 年将开始批量供货。根据 Frost&Sullivan 数据,2019 年逻辑单元 100K 以下的 FPGA 芯片和逻辑单元100K-500K 的 FPGA 芯片是中国市场上的主流芯片,按销售额计,分别占有 38.2%和31.7%的份额,公司的产品已覆盖主流市场所需的逻辑单元范围。

在芯片制程方面,公司已经掌握 55nm 和 28nm 工艺平台上的电路设计,并已经完成 FinFET 工艺产品的关键技术验证工作。根据 Frost&Sullivan 数据,2019 年中国市场上的主流的 FPGA 芯片制程在 28nm-90nm 之间,按销售额计,该制程区间内的 FPGA芯片占有 63.3%的市场份额。

不过,需要指出的是,目前安路科技的FPGA产品与行业龙头仍有较大差距。比如Xilinx(赛灵思)已实现了7nm先进制程FPGA芯片的量产,而公司量产芯片主要为55nm及28nm制程工艺,虽然公司 FinFET 工艺产品的关键技术已成功验证,但尚未进入量产阶段。

安路科技表示,未来若下游应用对先进制程 FPGA 芯片的需求大幅提高,且公司相应产品的研发进度不及预期,将对公司的经营业绩产生不利影响。

二、营收持续猛增,年复合增长率高达213.91%

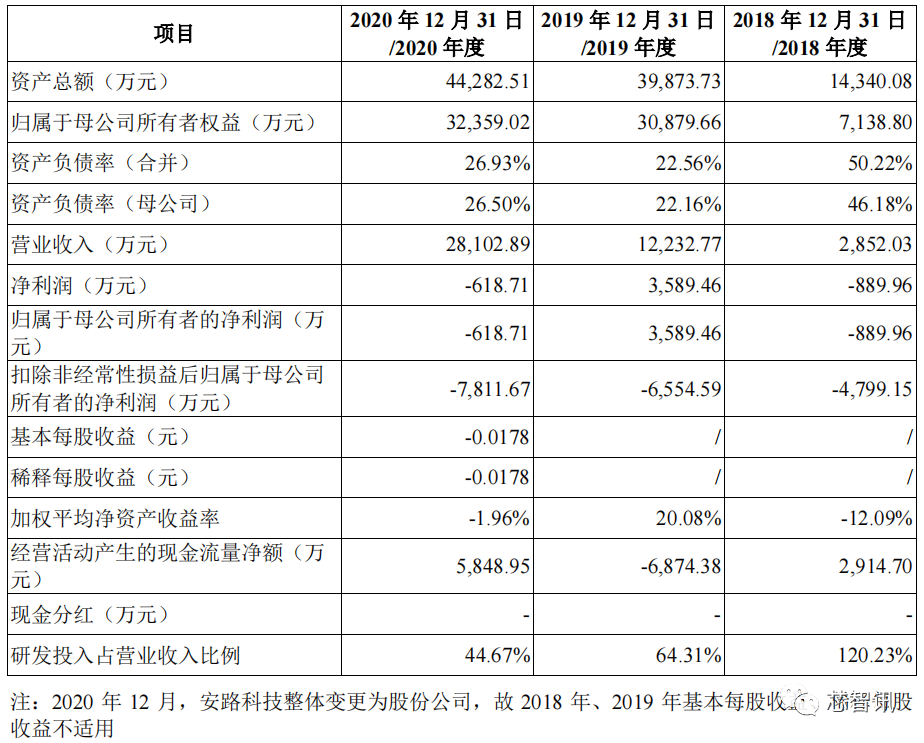

财务数据方面,2018-2020年度,安路科技的营业收入分别为2852.03万元、1.22亿元、2.81亿元,逐年走高且增长迅猛,年均复合增长率高达213.91%。同期的归母净利润分别为-889.96万元、3589.46万元、-618.71万元。报告期各期末,公司总资产分别为 14,340.08 万元、39,873.73 万元、44,282.51 万元,2018-2020年度末总资产年均复合增长率达75.73%。报告期各期,公司综合毛利率分别为 30.09%、34.42%、34.18%,呈逐步上升的趋势。

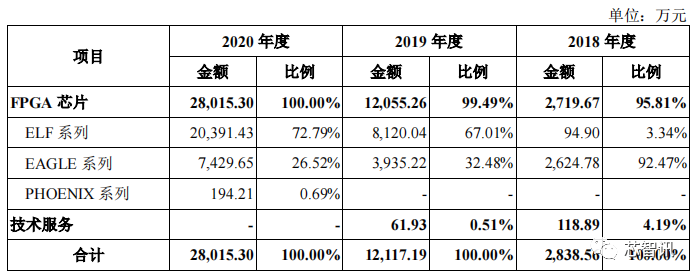

从营收构成来看,安路科技的营收主要来自于FPGA芯片的销售,其中以低功耗的ELF系列的FPGA芯片所贡献的营收占比呈现快速提升的趋势,2018年度占比仅3.34%,到2020年占比已提升至72.79%。技术服务的占比极小,接呈现逐年下滑的趋势。

从研发投入占收入的比重看,上述时间段内,安路科技的相关比例分别为120.23%、64.31%、44.67%,远高于国家高新技术企业的认定标准。

三、对政府补贴依赖程度较高

根据招股书显示,安路科技为国内领先的半导体和集成电路设计企业之一,拥有较强产品研发能力,所研发的技术及产品受到政府的支持与鼓励,获得了较多的政府资金补助,有力推动了公司技术及产品研发工作。

2018-2020年度,计入当期损益的政府补助金额分别为3,871.45万元、9,809.84 万元、6,802.13 万元,远高于安路科技各期内的净利润。

安路科技也表示,如果公司未来不能继续获得政府补助或者获得的政府补助显著降低,将对公司利润水平产生不利影响。

四、应收账款在营收中占比较高,但呈下滑趋势

报告期各期末,公司应收账款账面净值分别为 2,738.37 万元、6,785.65 万元和2,528.01 万元,占当期末资产总额的比例分别为 19.10%、17.02%和 5.71%,占当期营业收入的比例分别为 96.01%、55.47%和 9.00%。

安路科技表示,随着公司业务规模的扩大,应收账款可能将相应增加,若下游客户财务状况出现恶化或因其他原因导致回款滞缓,可能存在应收账款无法回收的风险,进而对公司未来业绩造成不利影响。

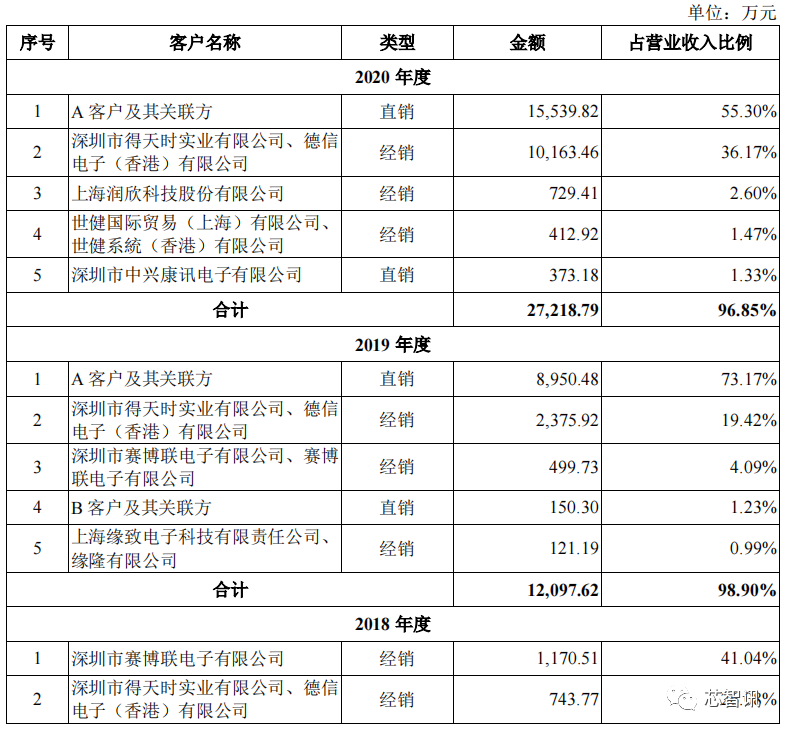

五、前五大客户营收占比超90%,集中度持续提升

在报告期各期,公司前五大客户的销售金额合计占营业收入比例分别为 83.15%、98.90%和 96.85%,客户集中度较高。

对于前五大客户占比较高的问题,安路科技表示,公司目前采取经销与直销相结合的销售模式,在此种模式下,由经销商负责对公司的部分客户进行维护与销售。由于目前公司正处于快速发展阶段,主要精力与资源仍聚焦于产品的研发,现有经销商数量较少,经销商队伍正处于持续优化阶段,因此公司前五大客户的集中度较高。

具体来看,2019 年,公司前五大客户新增缘致电子及其关联方,2020 年公司前五大客户新增润欣科技、世健国际及其关联方,减少赛博联及其关联方、缘致电子及其关联方,主要系公司经销商策略改变所致。2019 年,公司前五大客户减少灵信视觉、灵星雨,主要系公司销售策略改变,将该等客户由直销模式变为经销模式所致。

安路科技表示,由于公司产品不断受到市场认可,2019年公司前五大客户新增A客户及其关联方,2020 年公司前五大客户新增中兴康讯。

可以看到,在2019-2020年度,客户A及其关联方所贡献的营收,在安陆科技整体营收当中的占比分别高达73.17%和55.30%,是安路科技的最大单一客户,对于安路科技的业绩影响较大。

不过,安路科技指出,公司2020 年度第一大客户由于经营环境发生变化,已暂停向公司下达新订单。据猜测,该客户可能为华为及其关联方。安陆科技表示,未来,若该客户的订单缺口不能被其他订单填补,公司可能面临收入大幅下降的风险。

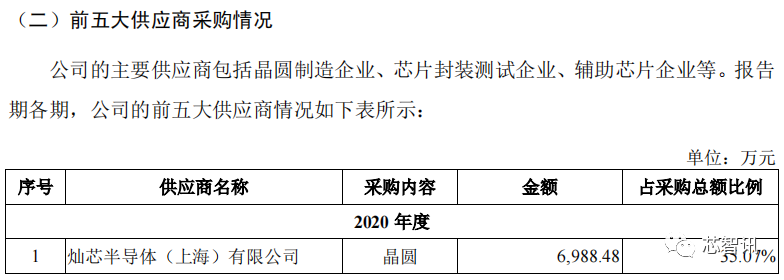

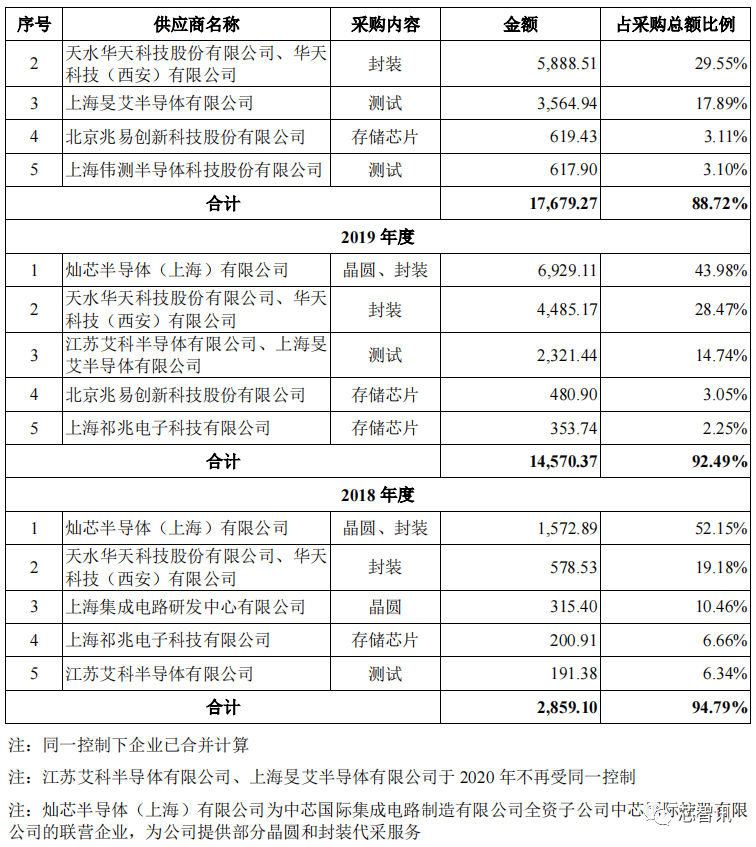

六、前五大供应商集中度较高

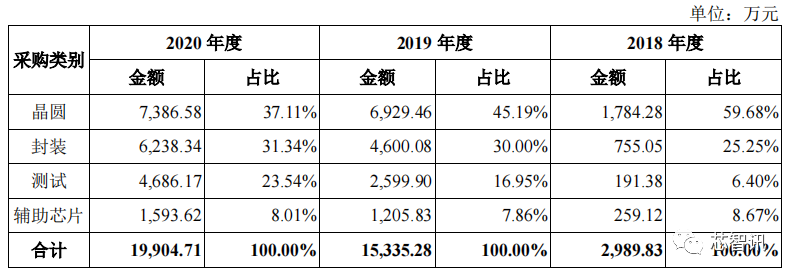

招股书显示,安路科技目前已建立起较为完善的以境内为主、境外为辅的供应链体系,主要合作的晶圆代工厂包括中芯国际、台积电等,封装测试厂包括华天科技、旻艾半导体、伟测等。此外,公司在进行产品研发、设计时,为加快研发速度、缩短设计周期,向 Synopsys、Cadence 等 EDA 软件供应商及 IP 授权方购买其 EDA 工具及 IP 授权。

可以看到,在总体的采购金额当中,晶圆、封测及测试的占比较高,2020年度分别为37.11%、31.34%、23.54%,辅助芯片占比较小,仅有8.01%。

报告期各期,公司每年向前五大供应商支付的晶圆采购及封测服务费等合计占当期采购总额的比重分别为 94.79%、92.49%和 88.72%,集中度较高。

具体来看,2019 年,公司新增北京兆易创新科技股份有限公司为前五大供应商,主要系公司合封存储芯片的型号产量提高所致。2020 年,公司新增上海伟测半导体科技股份有限公司,主要系公司为保持测试采购的稳定性,采取多元化采购策略所致。2019 年,公司减少上海集成电路研发中心有限公司为前五大供应商,主要系公司晶圆采购策略有所改变,改为向灿芯半导体(上海)有限公司等采购所致。2020 年,公司减少祁兆电子为前五大供应商,主要系公司存储芯片采购策略有所改变,公司虽与祁兆电子合作稳定,但新增存储芯片主要向兆易创新等供应商采购所致。

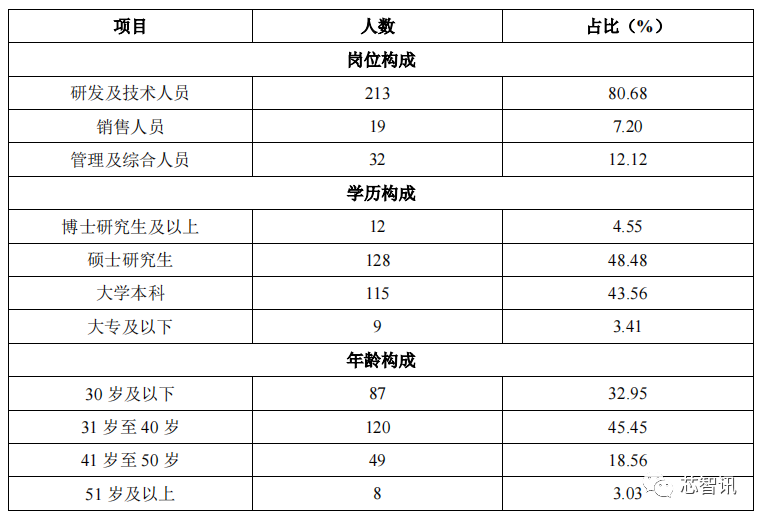

七、三年累计研发投入占比超50%,研发人员占比超80%

作为集成电路企业,公司的研发投入,研发人员数量和占比,以及公司员工的整体学历水平和专利数量,都是衡量企业研发实力的重要指标。

在研发投入方面,2018-2020年度,公司研发投入在营业收入当中的占比分别为120.23%、64.31、44.67%。公司最近三年累计研发投入金额为 23,849.31 万元(超过 6,000 万元),占最近三年累计营业收入的比例为 55.22%。

在研发人员占比方面,2018-2020年度,发行人共有研发及技术人员 82 人、146 人及 213 人,占员工总数的 74.55%、80.22%及 80.68%。

在员工整体学历水平方面,截至 2020 年 12 月 31 日,公司拥有研发及技术人员 213 人,占员工总人数的 80.68%,员工中 140 人拥有硕士及以上学历,占员工总人数的 53.03%。

在专利数量方面,截至 2020 年 12 月 31 日,公司拥有核心技术 18 项,已取得授权专利 33 项,其中发明专利 22 项,均为与主营业务产品FPGA芯片相关的技术,取得集成电路布图设计专有权 12 项。此外,公司凭借自身较强的科研能力获得了“2019 年上海市科技进步奖”,并承担了“2018 年上海市产业转型升级发展专项资金(工业强基)”、“2018 年上海市人工智能创新发展专项资金”等重大科研项目。

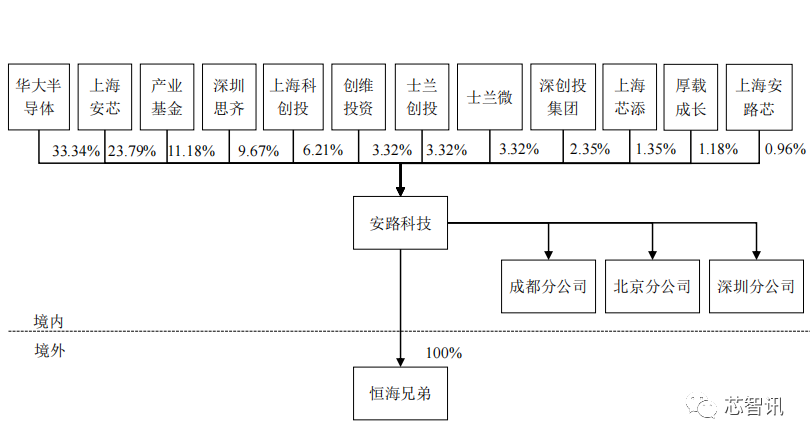

八、公司无实际控制人,华大半导体为第一大股东

截至本招股说明书签署日,公司前六大股东分别为:华大半导体持股33.34%、上海安芯及其一致行动人(上海安路芯与上海芯添)持股26.10%、产业基金持股26.10%、深圳思齐持股11.18%、控股股东同为杭州士兰控股有限公司的士兰微与士兰创投合计持股6.64%、上海科创投6.21%。

值得一提的是,公司有 4 名国有股东,分别为华大半导体、产业基金、上海科创投、深创投集团。

发行人股权结构较为分散,根据公司的决策机制,不存在任意单一股东及其一致行动人能够对公司股东大会、董事会形成单方面控制的情形,因此公司不存在控股股东和实际控制人。在本次发行完成后,公司现有股东的持股比例预计将进一步稀释,不排除存在未来因无实际控制人导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司经营业绩波动的风险。

并且报告期内,发行人第一大股东和第二大股东的持股比例较为接近。目前,第一大股东华大半导体持有发行人33.34%的股份,上海安芯及其一致行动人(上海安路芯与上海芯添)合计持有发行人26.10%的股份,二者持股比例较为接近;其余股东的持股比例较低。因此,华大半导体并不能单方面控制公司的股东(大)会。如前所述,报告期内,华大半导体委派或推荐的董事均未超过董事会人数的 1/2。

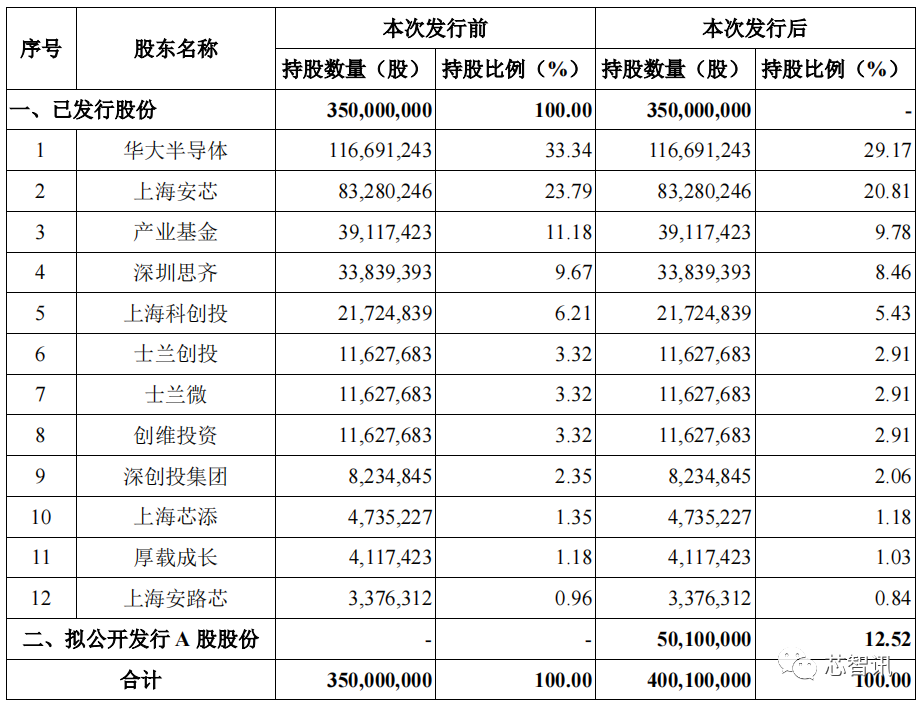

九、募资10亿元,加码FPGA研发

本次安路科技赴科创板IPO,计划公开发行不超过 5,010万股,且发行后总股本不低于 40,000 万股,占发行后总股本比例 不超过 12.52%,拟募资10亿元,主要用于新一代现场可编程系统阵列芯片研发及产业化项目、现场可编程系统级芯片研发项目以及发展与科技储备资金。

编辑:芯智讯-浪客剑

仅9亿美元!德州仪器拿下美光12吋晶圆厂,将生产65/45nm模拟及逻辑芯片

翱捷科技科创板IPO过审:自研5G芯片已成功流片,最快年底量产!

募资35亿!龙芯中科科创板IPO获受理:全面掌握CPU指令系统等核心技术

马来西亚全国封锁无限期延长,封测产能及被动元件供应或再受打击

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116