传重启香港IPO,“AI第一股”是商汤科技的紧箍咒吗?

被迫上市却意外暂停,逼上梁山的商汤科技

作者 |琴心 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

早前,由于同属“AI四小龙”的依图、云从、旷视的IPO计划均不顺利,所以当商汤科技通过港交所上市聆讯时,一度有业内人士高呼“硬科技的胜利”。

然而,商汤科技却在这最后的关键当口突发意外,失去了12月17日赴港敲钟的机会。不禁有人调侃,说其距离成为“AI第一股”的“万里长征”只差最后一步。

2021年12月13日,商汤科技在港交所发布公告称,公司将推迟原定于12月17日的IPO计划,所有申请款将不计利息悉数退还申请人。

商汤科技的IPO只差临门一脚,之所以被迫暂停,是因为进入了美国政府的“非SDN中国经济综合体清单”,也就是俗称的“黑名单”。

而这已经是商汤科技自2019年起的“二进宫”了。

有相关人士发布消息称,商汤科技此次只是暂停当前的IPO计划,而非停止,公司依旧致力于年底完成上市。IPO的延期意味着在这段时间商汤科技无法依靠股市融资,对于一个高营收却持续亏损的公司而言,这并非一个好消息。

2018年,商汤科技完成了来自于阿里的4亿美元投资,自此成为了全球行业内名副其实的“AI独角兽”。

然而,三年过去了,商汤科技却走入了核心业务增长缓慢、新开发业务前景不明朗的怪圈。

外界对其的看法,也从一开始的“技术背景过硬,大有可为”,变成了直指其“高营收不盈利”。这一切究竟是为什么?

1

2018年,商汤科技的CEO徐立曾说:“商汤科技是全球领先的人工智能平台公司,未来将以技术为核心,赋能更多行业。”

近些年的国内人工智能领域正如当时的徐立一般壮志凌云:在国家政策对AI技术的不断肯定与强调的背景之下,行业工作者们因自己所参与的事业感到与有荣焉,他们在技术领域持续深耕,钻研现实中的技术应用方向。

中国的人工智能发展水平迅速走到了世界前列,成立了众多人工智能企业。在这些企业中,尤以商汤、依图、云从、旷视四家“硬技术”公司最为引人注目,合成“AI四小龙”。

然而,在资本的眼中却并非如此景象,A股市场似乎并不认可AI企业的“生钱能力”。

旷视、云从的上市之路一波三折,最终转投科创版,目前并没有相关消息;依图于今年7月IPO终止之后,就再无其他动作。他们之中只有商汤通过了港交所的聆讯,获得了市场认可。

能够有这样的成绩,商汤科技自然有他的底气在。

公司2014年成立,4年后估值达到60亿美元,当前的估值在120亿美元。与其他三家公司相比,商汤科技表现最为突出的不外乎营收和毛利率两项数据。

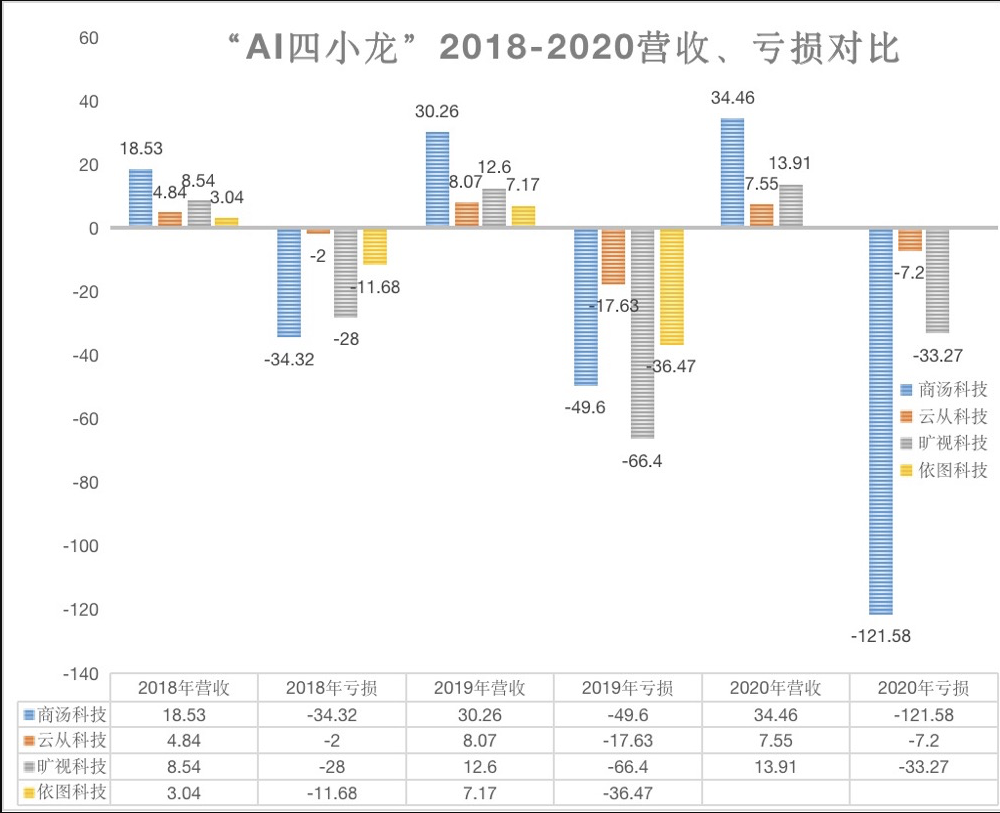

据《商汤科技招股书》(以下简称《招股书》)显示,2018—2020年,商汤科技的年总营收分别达到了18.53亿元、30.27亿元以及34.46亿元;2021年,商汤科技上半年营收之和为16.52亿元。

相关资料显示,2019年商汤科技的总营收超过了同年云从、旷视、依图三家之和。在2020年,同为“AI四小龙”的旷视科技营收为13.91亿元,云从科技仅为7.55亿元。而依图科技2017年—2020年6月三年半的总营收仅为14.7亿元,尚不及商汤科技2018年的单年数据。

除去节节攀升的总营收,商汤科技在毛利率方面的表现也有成绩。

《招股书》显示,商汤科技2018、2019两年的毛利率分别为56.5%和56、8%。又于2020年增长至70.6%,而同年,云从科技的毛利率仅为43.2%。今年上半年,商汤科技的毛利率实现了又一次增长,已达到73.0%。

不管是总营收还是毛利率,商汤科技都在傲视群雄的基础上实现了逐年攀升的态势,确实是“AI四小龙”中名副其实的“顶梁柱”。

只是在“互联网那些事”看来,商汤科技能够被称为“AI第一股”,除去各年度收益数据表现优异的原因之外,未必没有其他三家公司衬托的结果。

对比商汤科技2018—2020年的营收数据可以发现,公司的营收虽然逐年攀升,但其营收增速却在放缓,从63.4%降至了13.8%。

因此,该数据虽然真实,但却不够客观。

至于为何商汤科技会出现营收增速放缓的情况呢?2020年的疫情必然是一个重要的原因,除此之外,联想到公司目前“巨额亏损”“盈利难”的状况,“互联网那些事”认为应该是商汤科技的业务出现了一定的问题。

2

商汤科技的业务主要集中在企业服务智能化、城市管理智能化、个人生活智能化、汽车出行智能化四个方面。

其中智能企业与智慧城市是其核心业务,智能汽车则是公司新上线的业务。

在“互联网那些事”看来,商汤科技的营收增速放缓与上述三项业务的表现存在一定的联系:

在过去的一段时间,智能企业与智慧城市两项核心业务的营收增速放缓,以及新上线的智能汽车业务表现不佳共同造成了最终的结果。

企业智能化管理与智慧城市建设作为过去几年的风口,为商汤科技带来了高额的营收。然而随着时间的推移,行业内不断发展,能够带来的营收必然趋于平缓。

以智能企业为例,商汤科技的客户以正在进行数字化转型的企业为主,收入主要来自企业方舟开放平台的访问费用以及方舟系列软硬件的订阅费。

但是数字化转型对企业而言是全新的领域,需要企业经营管理达到一定的阶段,具备转型条件的企业会在转型的过程中观望转型的成果,以此来斟酌下一步的方向。

而其他的企业自身还存在一定的问题(如部分制造业企业需要达成“减碳目标”),无暇顾及转型问题。在这样的情况之下,商汤科技自然陷入了无限的等待之中。

而智能汽车领域尚还处在发展之中,整个行业还在不断进行技术革新,发展此项业务意味着长期的研发投入。再加上行业参与者众多,竞争压力大,比较起来,并不划算。

在“互联网那些事”看来,新老业务交替所产生的营收阵痛背后反映出的是企业业务端的结构性问题。

一直以来,商汤科技都致力于经营B端业务:

智能企业、智慧城市围绕其他企业以及各级政府进行布局,智能汽车对接的也是造车厂商;其在C端市场的表现却乏善可陈,能够拿出的案例也只有美图秀秀的AR场景以及小红书的滤镜等。

而已经在A股上市,位列“AI三巨头”之一的科大讯飞能够在疫情期间实现130亿元营收,归母净利润13.64亿元的关键就是其面向大众生活的智慧教育业务。

根据弗罗斯特沙利文的报告,计算机视觉软件是中国人工智能软件市场中占比最大的板块,未来4年复合年增长率超过40%。

对于增量可观、需求巨大的C端市场,商汤科技似乎并没有表现出足够的兴趣,但这却极有可能成为它扭亏为盈的关键助力。

3

据《招股书》显示,目前商汤科技现金及现金等价物储备195亿元,再加上如此之高的营收,看起来似乎并不缺钱。事实果真如此吗?

我们不妨来看一看商汤科技的研发投入。

2018年起,商汤科技在研发、创新领域持续发力,投入金额逐年攀升。

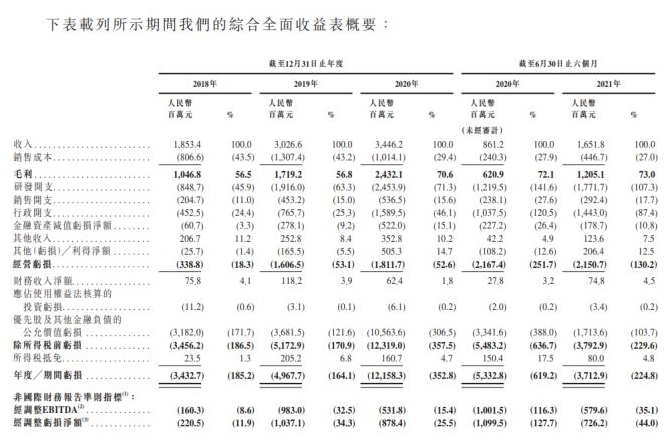

《招股书》显示,2018—2020年,商汤科技的研发支出分别为8.49亿元、19.16亿元以及24.54亿元,对应的研发费用率(即研发支出占同时段总营收的比率)分别是45.8%、63.3%以及71.1%。

在2021年上半年,商汤科技在研发投入方面更上一层楼,达到了17.72亿元,要知道此时商汤科技的总营收也仅为16.52亿元。

可以见得,公司的研发费用率逐年飞速上升,已经到了入不敷出的临界时刻。

商汤科技在《招股书》中还表示,此次IPO募得的最多60亿资金中,将有60%用于研发,25%用于新业务的开发。这足以表明,之后的一长段时间里,商汤科技在研发上的高投入还将持续下去。

商汤科技作为国内的“硬科技”龙头,三年半净亏损却超过240亿元。

虽然存在公司上市前估值过高导致的优先股贬值的情况,但研发端的持续高投入也是值得被重视的原因。商汤科技在研发领域持续高投入是否值得,也是业内一直争论不休的问题。

或许有人认为,对于商汤科技这一类身处技术层面的公司而言,技术上的领先有利于培育公司的核心竞争力。因此,研发端的高投入意味着公司更重视可持续的发展。

但也要看到AI行业的技术特点,对于一项AI技术而言,从最初的研发到最终的商业化需要经历很多个阶段,每一个阶段的研究经费都十分可观。因此技术深耕所带来的资金需求是长期的,回报则是缓慢的。

在“互联网那些事”看来,企业的可持续发展无可厚非,但如此之高的资金投入必然会对盈利造成一定的影响,这也是包括商汤科技在内的想要上市的AI企业必须提起重视的问题。

人工智能行业依旧是未来十年最受瞩目的行业,而商汤科技这样愿意在技术领域不断深耕的企业则代表着这个行业的希望与价值。

虽然高营收、高估值却难以盈利的现状为商汤科技征战股市蒙上了一层阴影,但他所耕耘的事业依旧值得鼓励与期待。

参考资料:

1 《第一财经》:商汤延迟IPO:三年半亏逾240亿,招股书47次提“元宇宙”

2 《BT财经》:商汤科技的信任危机