年终盘点丨智能手机的黑天鹅、旧王与新星

作者:陆离

监制丨阑夕

当代人每天早上睡醒做的第一件事是什么?晚上睡前做的最后一件事是什么?

答案可能都是“看手机”。

作为如今最成熟的电子硬件产品行业,智能手机无疑是一个与绝大部分消费者关系最密切,也最受消费者关注的品类。

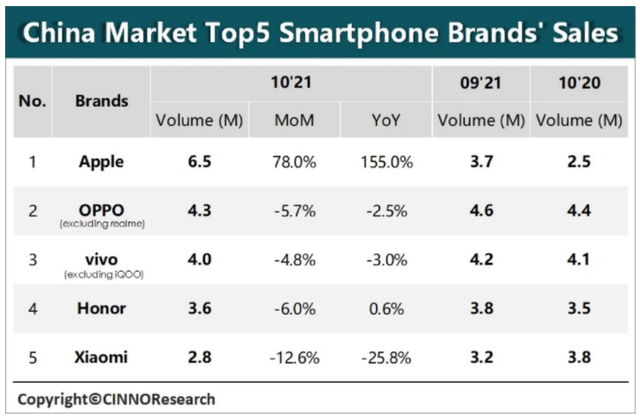

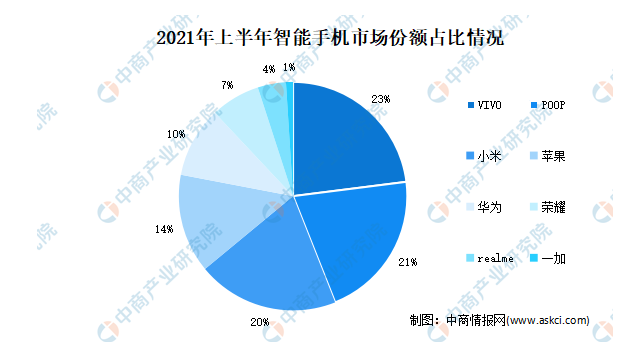

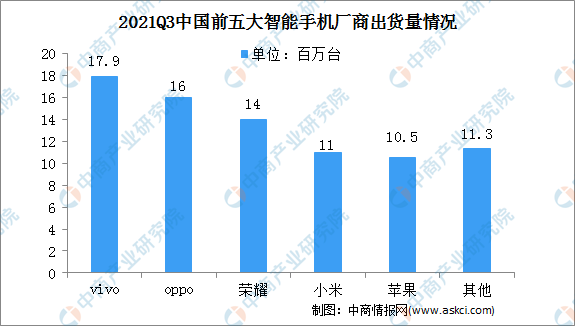

行业成熟的表现在于,国内智能手机行业这几年里早已格局稳固,领跑行业的前五强阵容牢牢占据着超过九成市场份额,竞争态势红海日久。

而在今年,国内智能手机市场走向在最大程度上受到了黑天鹅事件的影响,迎来一波大变局。

旧王陨落,市场分割,新星上升。

1

2

3

评论