50家芯片企业各领「5亿+巨款」后,投资人们在想什么?

半导体龙头效应凸显,需要关注创新型芯片企业

作者 | 量衡

编辑 | 吴优

如今中国的芯片热丝毫不亚于半个世纪前的硅谷。

经营范围包含“集成电路”的国内企一年新增2万家,各个高校争相设立集成电路专业,5nm、光刻机、台积电等词汇在传播层面上“破圈”......

最为火热的还当属资本市场,一位业内人士曾向雷峰网透露,如今的芯片行业峰会,到场的投资人数量甚至超过芯片从业者,投资机构投资芯片公司的热情空前。

不过,芯片种类纷繁复杂,半导体产业链长,投资人们在投芯片项目时,究竟在投什么?用钱投票的投资人们,又如何看待国内半导体产业现状与未来格局?

在12月10日举办的第六届全球人工智能与机器人大会(GAIR 2021)“集成电路高峰论坛:国产高端芯片之路”论坛上,来自学术、产业和投资界的多位嘉宾从不同角度对集成电路国产化、高端化过程中的重要议题进行了分享和探讨。

云岫资本合伙人赵占祥为我们带来了《国产高端芯片投资与展望》主题演讲,从资本角度切入对国内半导体产业现状与未来投资格局进行了分析。

赵占祥在演讲中提到,近两年国内半导体产业的投资十分火热,2020年半导体产业一级市场股权投资总额从2019年的约300亿元增长至1400亿元,2021年全年预计将达到1500亿元,并且2021年融资规模超过5亿元的企业超过50家,其中大部分是高端芯片。半导体投资如今的火热在三年前几乎很难想象,当中主要原因是国产替代机遇以及国家政策的重视。

赵占祥认为,未来中国半导体产业将呈现金字塔格局,包括不到100家龙头企业和上千家专精特新企业,并且聚焦于数据中心、智能汽车以及半导体制造三大领域。国内半导体产业要在全球竞争中获得优势必须依靠具有创新能力的企业。

以下为赵占祥现场演讲的内容,雷峰网作了不改变原意的编辑与整理:

1

半导体产业投资火热,超5亿

融资规模企业如雨后春笋

近年来,科创板和硬科技带领一级市场走出资本寒冬。今年前三个季度里,市场募资额同比上升50%,投资总额同比上升74.9%。

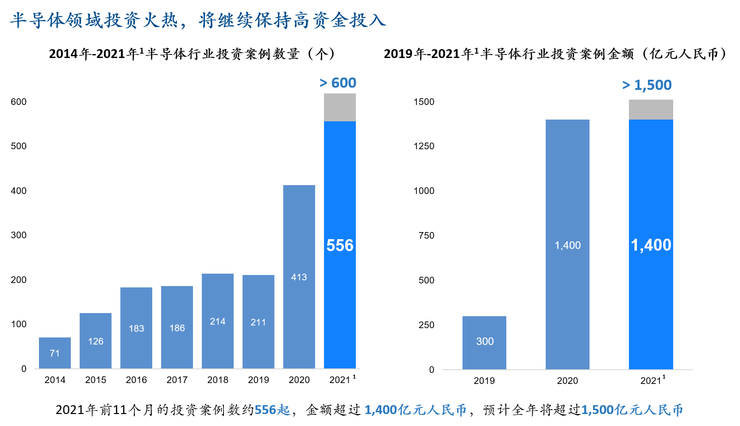

这么庞大的股权投资规模里,半导体的投资非常火热。据云岫资本统计,今年前11个月的投资案例预计将比去年增加50%,从去年的400多起增长为约600多起。投资金额方面,2019年半导体股权投资总额是300亿人民币,去年同比增长超四倍,超过1400亿人民币;而今年全年预计将超过1500亿人民币,可见投入之巨大。

再看半导体在科创板的表现。目前科创板公司有362家,其中芯片公司56家,涉及设备、材料等多个方向。科创板总市值中,半导体公司占26%;市值十强中,半导体公司占据半壁江山。

今年上半年,半导体公司整体市值变化不大,甚至略微有所下降。下半年开始,市值突飞猛进,设备公司涨了一倍,设计公司也涨得非常高。其核心影响因素是全球的缺芯潮。

缺芯需要扩大生产,工厂下订单需要购买设备,所以设备公司的市值涨得最好。另一方面,设计公司因为缺货涨价,利润和销售额都同步增长。

汽车是缺芯重灾区。全球缺芯造成了汽车几百万辆级的减产。而有些芯片的交货周期甚至到了52周,也就是一年的时间。

本轮缺芯潮会在什么时间结束?我们预估是2022年的Q3。

缺芯的核心原因是芯片销售的速度高于芯片产能增加速度,随着销售量的增速下降,产能的增速上升,预计二者会在明年下半年出现交叉点,自此缺芯的情况便会有所缓解。

半导体创业大潮中,今年融资超过5亿人民币的公司超过50家,方向多属于高端芯片。三年前,高端芯片方向很少有创业团队的,因为在资本市场很难融资。这样的重投入领域,拿不到钱自然很难成功。

如今为什么会有超过50家公司开始在这些周期长、投资大、技术难度也很大的领域创业?核心原因是供应链安全受到重视,芯片公司未来成功的概率变高了,资本大量投入,为创业企业保驾护航。

中国目前的芯片上市公司大部分是模拟芯片、MCU,而美国上市的半导体公司Intel、英伟达、AMD做的多是CPU、GPU等高端芯片,技术壁垒高、市场空间更大。相信在浩浩荡荡的半导体创业潮中,中国也会出现一大批全球性的高端芯片龙头企业。

2

半导体产业龙头效应明显,未来

将聚焦三大领域

目前半导体投资市场的龙头效应是很明显的——7%的公司拿了60%的资金,这些公司将是未来中国半导体龙头企业的代表。

半导体产业链很长,有许多细分环节。未来中国半导体的产业格局将是金字塔型,由少数的龙头企业和一大批专精特新企业组成。龙头企业最终的数量不到100家,专精特新企业会有上千家。

龙头企业将集中在三大市场:数据中心、汽车产业链和半导体制造。

1.数据中心芯片

最早的芯片是PC产业驱动发展的,由Intel联盟主导。每年全球3亿台的个人电脑消耗了全球最多的芯片。苹果推出iPhone后,芯片产业进入智能手机驱动时代,全球15亿部手机成为芯片消耗最大的市场。

去年疫情爆发后,在家学习、协作办公等模式使得云计算需求大增,半导体进入数据中心驱动时代,随着5G的大规模推广,以及AR、VR的大量应用,数据中心将承载更多算力。

目前美国市值最高的半导体公司是英伟达,市值超过8000亿美金,它正是数据中心芯片领域的领军玩家。Intel、AMD也主要面向数据中心市场,近几年的几起大并购也都是围绕数据中心的布局。

数据中心芯片主要分为三大方向:网络、计算和存储,中国公司缺席严重。

数据中心芯片中,DPU的出现将是一大变革。传统的数据中心是以计算为核心,由CPU把计算任务发到不同的芯片进行计算;未来新的数据中心架构是以数据为中心,数据来到DPU,被DPU分发给各个计算模块进行计算和加工。DPU转变成数据中心核心预计需要五到十年,会经历一个逐渐转化的较长周期。

交换机芯片也是数据中心的核心芯片,目前思科占了全球70%的交换机市场,剩下的30%的交换机市场里,70%的芯片是博通的,中国在这个领域还是远远落后的。

2.汽车芯片

随着汽车向电动化、网联化、智能化升级,整个产业链正在向中国转移,汽车芯片将存在巨大机会。

传统燃油车时代,核心技术、供应链都不在中国,我们对这个产业没有掌控力。电动车时代,电池是核心技术,这是中国的强项,特斯拉也在用中国电池。

目前全球智能汽车品牌中,中国占了一半。而除了特斯拉,其他国外品牌都在走下坡路——法系车、美系车在电动车领域远远落后,德系、日系车也与中国技术差距较大。

随着产业链的完善和发展,我们可以把汽车成本降到最低、产品做到最好,未来中国一定将成为全球最大的新能源智能汽车生产国。

智能汽车对于芯片的需求量正大幅增加。以往汽车芯片的需求量是100多颗,现在电动汽车需求量是300颗,未来自动驾驶汽车芯片需求会到两三千颗,电动汽车里芯片成本会到1000多美金,汽车芯片市场规模将达1000亿美金以上。

目前汽车缺芯最严重的缺口是MCU。一台车里有十到上百颗MCU,车窗、调座椅、雨刷都需要用到,少一颗汽车就卖不出去。国内的比亚迪、杰发科技、芯旺微电子等都是MCU企业。

自动驾驶芯片领域,国外英伟达是头部企业,国内的华为、地平线、寒武纪也都发展很快,值得拭目以待。

智能座舱芯片做得最好的是高通。高通的智能座舱芯片相比手机芯片变化没那么大,它的手机、笔记本电脑和智能座舱的芯片都是基于一个平台,苹果、华为也是基于一个平台开发出不同的终端芯片。

3.半导体制造

半导体发展是一个长期增长、短期波动的周期性过程,目前大的长期机会是数据中心和汽车电子爆发导致芯片的需求量爆增;短期机会是疫情下,PC等传统IT市场的增加和缺芯潮带来的半导体扩产趋势。

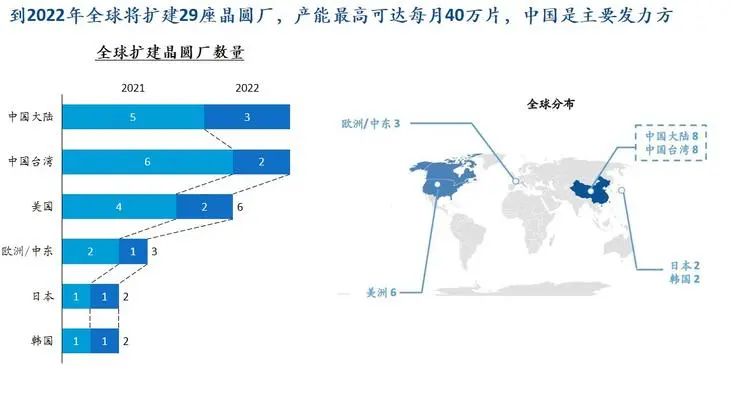

台积电三年内会投入1000亿美金扩产,三星也将是差不多的规模。2022年,全球将扩建29座晶圆厂,产能最高可达每月40万片。

中国是全球扩产的主要发力方,国内半导体设备市场也在在稳步上升。去年全球最大的半导体设备市场是中国大陆,今年第三季度是中国台湾。

然而,半导体设备也是中国被“卡脖子”最严重的领域之一。

半导体制造流程可分为硅片生长、晶圆制造和封装测试,其中晶圆制造的加工过程被称为前道,封装和测试被称为后道,全球半导体大规模扩产的背景下,前道设备需求最大,正迎来业绩的爆发期。

前道设备中的薄膜沉积设备、光刻机、刻蚀机,共占据70%以上的设备市场,它们也被称作主设备,然而这些领域的国产化率非常低。

我国目前不仅半导体设备产业链薄弱,现有的设备也难以用在前沿的生产里。尤其光刻机领域,国内光刻机还停留在90nm,ASML已经做到3nm,追赶压力较大。

设备和芯片不一样的地方在于,芯片是标准件,能做好就能大批量出货,而设备是与产业链强耦合的,一定要有客户的支持才能卖得好。

目前的半导体设备龙头公司都是历经十几年的积累成为现在的量级,短时间内地位很难被新的公司撼动。从非主流设备赛道切入的创业公司将迎来更快成长。

半导体材料行业里,晶圆制造和封装材料市场细分多,单一细分市场规模小,行业巨头集中于国外大型材料公司。国内格局分散,而且少有纯粹的半导体材料公司,往往是某些大型材料厂商的一小块业务。

尽管如此,由于半导体工艺对材料的严格要求,就单一半导体化学品而言,仅有少数几家供应商可以提供产品。

基础硅片行业目前由全球5大供应商垄断,中国大陆仅有少数几家企业具备8英寸半导体硅片的生产能力,而12英寸半导体硅片主要依靠进口。

EDA和IP不用流片,属于半导体行业中的高毛利行业,虽然市场规模加起来仅115亿美元,但由于其壁垒高、龙头效应明显,行业溢价也高。一套国内软件产品不过几千、几万人民币,而EDA产品,标价1000万美金都是正常范畴。中国芯片产业整体发展起来后,EDA和高端IP将是非常好的赛道。

目前EDA三巨头Synopsys、Cadence、Mentor占据了95%中国市场份额。随着美国技术封锁加固,EDA自主化迫在眉睫。

后摩尔时代也给EDA带来新的要求和机遇,EDA工具需要进一步降低芯片设计门槛,加快芯片迭代速度,支撑芯片行业向先进制程发展。EDA行业新一轮的洗牌与更迭,可能会在5-10年内产生结果。

最后总结云岫资本对半导体一级市场投资的观点:

产能为王:半导体行业正处于扩产周期,建议重点关注半导体设备、材料领域,以及自身有代工厂或是能拿到产能的公司。

半导体龙头效应凸显:大量资金正在涌入数据中心、智能汽车、半导体制造等热门领域,大芯片龙头企业和细分赛道头部企业可获得资金、人才、客户等多重资源,未来多数资金将继续向少数半导体企业汇集。

需要关注创新型芯片企业:不同领域的“国产替代”有时间窗口,且各个行业的格局逐渐清晰,国产替代很难成为全球巨头,全球领先的创新型芯片公司未来将有更大成长空间。

END

推荐阅读

2021-12-20

2021-12-15

2021-12-12

2021-12-11

2021-12-10