41岁的黄峥急流勇退,他在想什么?

出品/联商网

撰文/林平

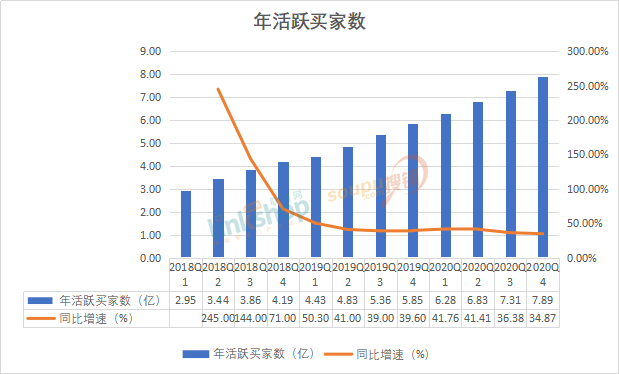

成立6年,拼多多以7.88亿的年度活跃用户成为中国用户规模最大的电商平台。

过去一年拼多多实现营收594.919亿元,同比增长97%。第四季度营收为265.477亿元,同比增长146%,均高于市场预期。

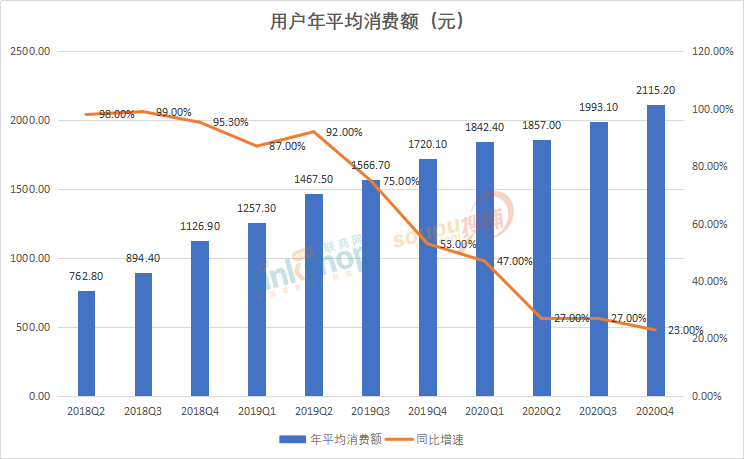

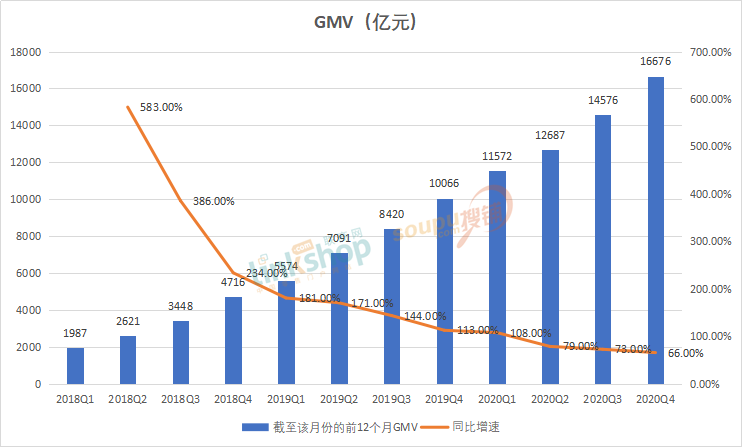

自2019年第四季度GMV突破1万亿大关以来,拼多多各季度截至当月前12个月的GMV增速一直保持在高位。2020年拼多多GMV为16676亿元,同比增长66%。活跃买家年度平均消费额由一季度的1842.4元提升至2115.2元,同比增长23%。

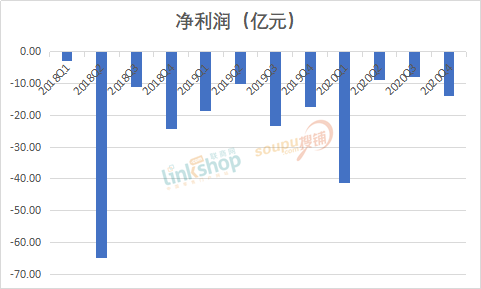

虽然多项指标创下新高,但拼多多在去年仍有较大亏损。通用会计准则下,拼多多2020年净利润为-71.80亿元,相比2019年的-69.68亿元,亏损幅度扩大3%。非通用会计准则下,拼多多2020年全年归属净亏损为29.65亿元,同比收窄。三季度拼多多净利润为4.664亿元,实现自上市以来首次季度盈利。

01

增速放缓 但仍高于行业

从营收上来看,拼多多全年实现营收594.919亿元,同比增长97%,增速高于阿里、京东,领跑行业。对于一家市值接近2000亿美金的上市企业来说,还能保持近100%的营收增长,实属难得。

不过从拼多多12个季度营收增速来看,已明显放缓。2019年第四季度以前,拼多多增速都在100%以上。而就去年四个季度来说,第一季度受到疫情影响营收增速较为缓慢,不过随后开始恢复上升。

从放缓原因来看,拼多多的收入来源主要有营销服务费和交易佣金两个部分,即财报中所提及的平台在线营销技术服务收入和新增商品销售收入(交给支付机构的6‰手续费)。作为营收大头的营销服务收入,其2020年收入为479.538亿元,同比增长79%。2019年这一收入为268.1亿元,同期增长133%,对比已经放缓。

从用户规模来看,拼多多年度活跃买家数达到7.89亿,超过阿里约1000万用户(阿里同期为7.79亿),成为中国用户规模最大的电商平台。拼多多的百亿补贴策略依然在持续不断地获得下沉市场的红利。仅在去年第四季度,拼多多就净增7650万用户。去年下半年,拼多多月活用户数累计新增1.51亿。

从增速上看,拼多多年度活跃买家数增速均在30%以上,阿里去年同比增速为9%,2018年和2017年阿里活跃用户增速为26.63%和21.59%。2019年,拼多多与阿里年活跃用户数相差1.26亿。今年第三季度,拼多多与阿里的差距进一步缩小至2500万,第四季度实现反超。

从年消费金额上看,拼多多活跃买家年度平均消费额由一季度的1842.4元提升至2115.2元,同比增长23%。从第一季度到第四季度,活跃买家的年平均消费额上升了272.8元,这主要是买家购买高客单价产品增加所致。

在拼多多“百亿补贴”和“新品牌计划”中,美妆、电子数码等高客单价产品是重要组成部分,同品低价补贴策略和C2M模式,吸引了用户对于高客单产品的购物欲,这其中不乏一二线城市的用户群体。仅在2019年1-9月,一线城市年消费金额已经达到5000元。

不过,拼多多买家年消费额增速同样也在持续放缓。一般情况下,买家年消费额等于平均客单价乘以下单次数。在平均客单价不断上涨的情况下,年消费额增速放缓,这说明消费者的复购次数在下降,背后反映出补贴新客的留存问题。

拼多多GMV的快速增长,与年活跃买家数和年平均消费额密切相关,两个指标的拉升,推动了拼多多GMV的增长。2020年拼多多GMV为16676亿元,同比增长66%。不过由于传导效应,拼多多的GMV增速也在持续放缓,从一季度的113%回落至四季度的73%。

在GMV构成中,拼多多农产品GMV为2700亿元占全年成交额的16.2%,去年这一占比为13%。上升的原因除了持续在农业领域投入外,疫情也带动了线上农产品品类销售的增长。

虽然各方面都在增长,但拼多多仍在亏损。亏损原因除了围绕获客和培育新用户,在推广营销和服务创新等方面仍在不断投入外,还有发展模式由轻变重因素导致。去年四季度,拼多多在仓储、物流及农货源头上加大了重投入。

2020年,拼多多营销费用为427.02亿元,同比增速为57.14%,去年这一占比为36.57%。此外,2020年拼多多投入研发费用68.917亿元,同比增长78%。平台研发占营收比例达11.6%。

不过2020年拼多多营销费用占总收入为71.78%,与去年相比,同比下降近20个百分点。这反映出拼多多在扩大规模的同时,运营能力进一步增强。

不过与阿里、京东相比,拼多多的营收来源较为单一。阿里收入来源除了中国零售平台(天猫、淘宝等)外,云计算、菜鸟等贡献不俗,菜鸟在去年实现经营现金流为正,阿里云首次实现盈亏平衡。京东收入来源主要是电商平台、广告服务、物流及其他服务。

02

未来重投入

补足仓储、物流短板

在全员信中,拼多多创始人黄峥表示,传统以规模和效率为主要导向的竞争有其不可避免的问题,这实质上隐晦地点出了拼多多的劣势:物流、商品质量与服务口碑。而拼多多未来的模式将会转重,补足仓储、物流短板,在农产品上行上深耕。

总体来看,在商品端,新品牌计划以及不断扩大的商家数量,会进一步提升消费者心智认知。

去年10月22日,拼多多宣布全面升级2018年底启动的新品牌计划。目标是2021年至2025年扶持100个产业带,订制10万款新品牌产品,带动1万亿销售额。此外,合作伙伴扩容,从1000家提升至5000家。拼多多称会加大资源投入,百亿补贴、秒拼事业群等资源进行倾斜。

拼多多新品牌计划的订单量在去年10月已突破4.6亿单,去年三季度日均定制化商品销售量超过200万单。

而在物流和配送方面,作为拼多多战略级项目的多多买菜,正在进行重投入。

从线上买菜业务来看,农产品及农副产品已成为拼多多增长最快的品类,其正在打通从种植、生产、流通到消费的全链条,在多年的深耕形成优势后,剩下的就是重仓物流。

03

黄峥“放手”,仍是最大股东

与财报数据相比,黄峥辞任拼多多董事长显然更引发了行业的热议。

就在财报发布同一天,黄峥发布2021年度致股东信,宣布董事会已批准其辞任董事长,由联合创始人、现任CEO陈磊接棒。

在辞职后,黄峥1:10的超级投票权也将失效,名下股份的投票权将委托拼多多董事会以投票的方式来进行决策。黄峥明确承诺,个人名下的股票在未来3年内继续锁定,不出售。

不过,虽然黄峥辞任,但在拼多多的股东名单中,黄峥目前的股份为29.4%,为拼多多第一大股东,他仍是拼多多的绝对控制者,对拼多多有着隐性影响力和决定权。

在业内人士看来,拼多多上市采取的是AB股,拥有超级投票权的是1:10的B股,虽然B股权利没了,但无论是董事会决策还是未来战略调整,都绕不过黄峥本人。随着辞任,阿里、京东、三家公司的创始人马云、刘强东、黄峥都已经隐居幕后。

黄峥的辞任也引发了拼多多股市震荡。消息传出后,拼多多一度跌超9%,早前最多涨超6%。

拼多多成立6年,上市3年,黄峥发出了多封全员信。

在拼多多上市后不久发出的全员信中,黄峥谈到了拼多多的价值观:坚持本分。他强调要消费者导向,不要竞争导向,并宣布所有员工期权锁定三年,继续埋头苦干。

面对汹汹舆情,黄峥表示,要坚持本分,面对质疑先求责于己,要拥抱公众和竞对的监督,忽略股价的波动,拿出钉钉子的精神,一个一个扎扎实实解决实际问题。

2020年7月的全员信,黄峥思考了管理团队迭代和公司治理结构问题,任命原CTO陈磊出任CEO,自己则继续担任董事长。

黄峥一直有着科学家梦想,他在昨日致股东信中也表示辞任之后想去做一些食品科学和生命科学领域的研究。“我作为创始人,跳脱出来去摸一摸10年后路上的石头,可能是比较适合的人选。如果还能结合我自身的兴趣,那就再好不过了。”

在2020年度中国最具影响力的25位企业领袖的名单介绍中,曾这样介绍黄铮:他带领拼多多一路披荆斩棘,打破了两强相争的电商格局,火箭般的发展速度创造了电商新物种神话。段永平曾说,买入拼多多相当于押注他的进化,他就像是一个精密算法,正与拼多多一起不断蜕变。他早就不以追求财富为唯一目标,而是沉浸在打造企业、创造价值的乐趣之中。

在上海连锁经营研究所所长顾国建看来,黄峥辞任拼多多董事长的理由说明了两点问题:一是黄峥不愿看到社区团购恶性竞争造成的异化结果波及到自身,也许是为了保护自己;二是头部电商要加大重资产投入动“货”了,这是大好事,会在大资本的投入下改变中国农业的格局。

而就在日前,在胡润榜单中,41岁的黄峥以4500亿财富位居中国富豪榜第三位,排在他前面的是50岁的马化腾。

不差钱的黄峥,想必搞科研也是认真的。最后,祝福黄峥。

“扫码点餐”泄露隐私,但可怕的是你却没得选

被315曝光的企业,他们的道歉你会买账吗?

一个零售人的20年

中国珠宝店为什么都姓周

扫码参与大会

扫码参与大会