屡败屡战丨换电,是风口还是坑口?

作者 | 苏珊珊

编辑 | 张栋

“充电好还是换电好?”

国内自十几年前发展新能源汽车起,就一直在这个问题上徘徊不已。

从零几年由国网牵头展开“换电为主、插电为辅”的商业探索,到2012年转向主推充电设施建设,再到去年换电站作为新基建的重要组成部分被写入《政府工作报告》,换电模式在不同时期的遭遇截然不同。

如今,政策风向的再度转变,不仅促使蔚来、北汽、吉利、上汽等车企日渐深入换电技术的研发和站点建设,跨界切入智能电动汽车赛道的华为也于近日注资30亿成立数字能源技术有限公司,同时涉猎充换电业务。

由此,也引发了不少业内人的讨论:换电,是否就此成为一门好生意?

1

败退的探索者们

早期不是没有企业尝试过推广换电模式。

蔚来之前,以色列公司Better Place以及特斯拉都曾尝试过换电。然而前者于2013年以破产告终,后者则选择彻底放弃这一路线,一心一意投向超充的怀抱。

具体来看,Better Place的失败,与换电站前期的巨额投入和短期内盈利困难的问题有着极强的相关关系。

相较于几千美元的公共充电桩,Better Place时期单座换电站造价高达50万美元。而这还没算上运营人工成本和后期的维护费用。

更为致命的是,换电补能效率更高的优势,必须要建立在换电站的建设密度跟得上车主需求的前提下,否则效率无从谈起。

故而,即便建设成本高昂,试图推广换电的企业仍然得在几无盈利的情况下,硬着头皮投入大量的真金白银。

也正是基于这一点,Better Place在尚未积累足够的客户资源时,就已提前开启了全球范围内的换电站建设。

据称,该公司在以色列和丹麦建设了1000座充电站的同时,还建造了54座换电站,并在横滨、东京、旧金山湾区、荷兰机场等地投建了一系列示范项目。

可惜,市场并不买账。

Better Place曾与雷诺-日产联盟合作研发支持换电模式的电动汽车Fluence ZE,以1400台的销量、5亿美元的亏损惨淡收场。

换电车型Fluence ZE的销量低迷,足见当时换电模式的市场教育并未完成。

换电没有市场,盈利自然也无从谈起,而这也成了Better Place败退的关键。

造血能力不足,叠加上前期投入的巨大消耗,Better Place很快便烧光了来自投资者的8.5亿美元,最终因现金流枯竭,走上了破产的不归路。

也因此,前雷诺-日产联盟首席执行官卡洛斯·戈恩表示,“换电模式是死路一条(A dead end)。Fluence ZE后,雷诺放弃采用换电模式的电动车。”

那么,特斯拉的换电模式又如何?

在Better Place破产后不久,不信邪的马斯克很快推出了同样基于底盘换电的技术。

然而,换电站过低的使用率,迫使特斯拉不得不放弃了换电路线。

马斯克表示,“换电服务的使用率低到超乎我的意料,大多数车主仍然愿意选择分布更广的超充站。”

如果说,换电模式在Better Place遭遇的失败是因为资金问题,那么特斯拉换电计划的成败,则更多地取决于换电与充电两种模式在消费市场中的博弈。

不同于Better Place第三方平台的运营形式——用户通过Better Place购买来自其他车企的换电型电动汽车,并以月租的形式租用电池和换电——特斯拉自带目标客户群,但即使是这样,特斯拉车主却普遍不愿意使用号称能在90秒内完成的换电服务,其换电模式仍然无法打开市场。

因为相比零费用、20分钟即可补充50%电量的超充,单次换电费用需60-80美元、换电后车主还要按期更换回原电池的换电补能方式,无论是在价格上,还是在效率和便捷性上,都难以赢得车主们的芳心。

就这场博弈而言,可以看到,换电站的前期投入或是电池成本很难在短时间内轻易地转移至消费者身上。因为一旦换电的价格高于充电,消费者心中的天平就会立刻向充电倾斜。

同时,相比换电模式中难以处理的归属权以及电池流转问题,充电付费这种直观明了的形式似乎更易为大众所接受。

私以为,特斯拉换电计划的失败,恐怕更多地应该归因于其在商业策略上的失误。

在高效、便捷、低价的充电服务的对比下,特斯拉车主“更愿意选择分布更广的超级充电站”,而非“可90秒内完成的换电服务”也无可厚非。

2

换电的阶段性胜利

Better Place和特斯拉的败退在一定程度上表明,资金和商业模式是推广换电必然要面对的两大拦路虎。

但如果有这么一家企业,既舍得烧钱也烧得起钱,同时还能跑通商业模式,换电未必行不通。

蔚来应该算得上是目前探索换电商业模式最为成功的一家,它几乎完美地避开了特斯拉之前踩过的坑。

购车时无需一次性买断电池包的电池租用服务,解决了电池所有权归属和电池流转的问题;

部分车主终身免费换电或每月4-6次的免费换电权益,解决了换电费用昂贵的问题;

同时,通过家充、超充、移动充电车等全场景的加电服务,弥补了前期换电站密度不足的问题。

究其本质,蔚来换电服务之所以能取得成功,很大程度上并不仰赖于换电本身的优势,而是在于其商业模式所让渡的利益。

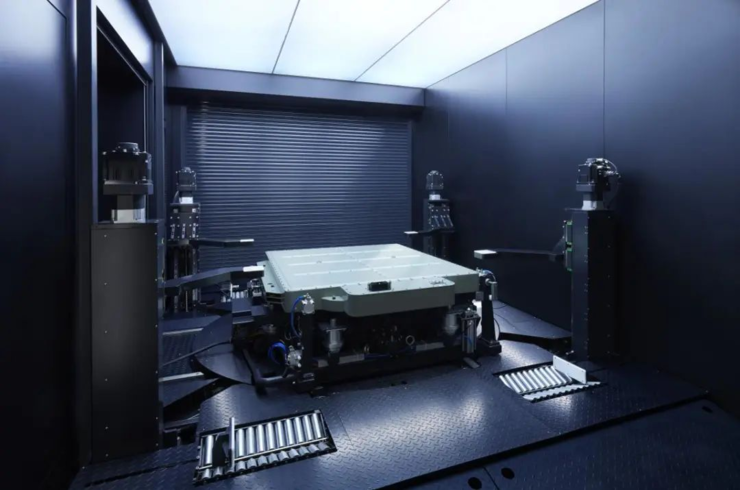

特来电董事长于德翔在接受《电动汽车观察家》的采访时算过一笔账:“换电系统就是在充电的基础上,再加上换电机器人、值守人员和1.3倍的电池,换电系统成本远高于充电系统。北京出租车充电成本为0.15元/Km,而换电成本为0.35元。”

而蔚来的换电服务体系至少在明面上,将车主本身需要负担的电池、充电等费用转移到了车企身上。而消费者尝到的这点甜头,也确实给蔚来换电模式的推广添了一把柴。

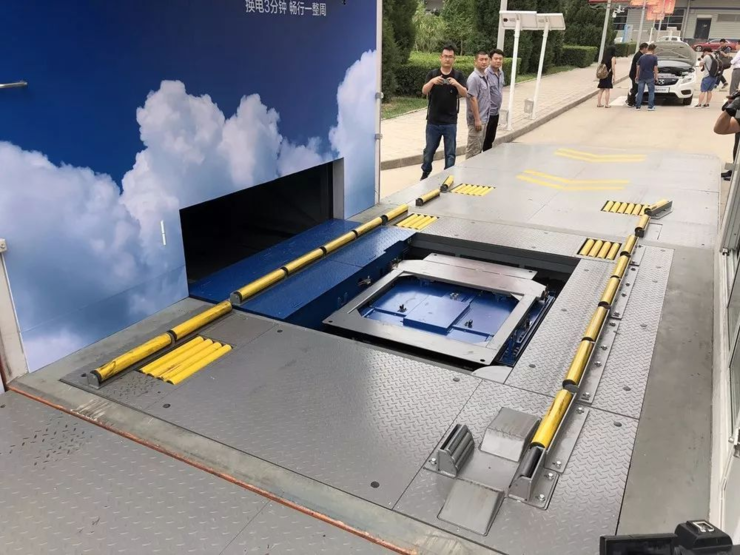

蔚来电源管理副总裁沈斐曾披露道,截至去年3月,蔚来换电渗透率已经到达48.7%,近一半车主使用过换电服务。

今年的第二季度数据进一步显示,目前蔚来换电站已覆盖103座城市,共建成361座,累计完成换电超过300万次。

用免费的产品和服务吸引用户,从而换来规模化的扩张,这种商业逻辑与互联网非常相似。

但换电这个行当与互联网的不同之处在于,换电站和电池都是实打实的重资产,而非可低成本无限复制的赛博数字,两者所要付出的沉没成本恐怕不在一个量级。

通过成本转嫁取得的胜利,很难长久地维持:去年10月蔚来调整了换电服务条款,此后购车的蔚来车主,已经不能再享受终身免费换电,免费换电次数最多可每月享有6次。

免费换电权益的缩水,或许正是换电站加建、服务次数增加带来的成本压力迫使蔚来作出了相应的调整。

也即是说,换电市场打开之后,持续增加的成本压力再度将换电模式带回了问题的起点——资金。

3

换电能否继续高歌猛进?

无论是充电,还是换电,盈利始终是最关键的一道坎。

充电模式如今能够实现盈利主要取决于三点:

其一,电动汽车保有量持续增加,市场扩大;

其二,充电桩造价成本不高,易回本;

其三,自2016年电动汽车充电新国标出台,充电接口及通信协议实现统一,充电桩得以兼容不同车型,利用率提高。

后面两点是充电模式易推广的关键,却是换电模式相比之下最为突出的劣势。

成本高昂致使换电站前期投入过大一事已不必赘述。此外,由于换电站对占地面积有所要求,土地亦是必要纳入考量的关键。

城市内有限的土地资源也意味着,不同品牌的车型不可能一一建造与之对应的专属换电站,站点共享将是必然的趋势。

而这就意味着,若要大范围普及换电,电动汽车行业内必须建立统一的电池和与之对应的汽车架构标准。

正如于德翔所说的“车电分离首先要求电池的标准化、BMS的标准化、接口的标准化、软件管理的标准化”,而这背后不只是技术的问题,更牵涉到车企、电池厂商等多方的利益与协调。

于德翔从一个第三方运营平台的角度给出了自己的看法。他认为,车电分离的换电运营模式将使得车和电池分属两个不同的法人主体,很多车企不愿意接受这种模式是因为:

“电池是电动汽车的心脏,就像油车的发动机。分离后,做车的就变成一个做车架、车壳的,技术含量大幅度降低,也很难有议价空间,品牌差异将大幅度减少”。

不过,近两年政策风向的变化很可能给换电模式带来新的转机。

去年国家出台的新能源汽车补贴政策,将换电模式的新能源车纳入无门槛补贴的范畴,以鼓励换电商业模式的发展。随后,换电站被当作新基建的重要组成部分,写入了《政府工作报告》。

除了从补贴、基建角度切入,政府侧同时也在带头助推行业内换电技术的标准化。

在工信部的带动下,蔚来、长城、北汽新能源、吉利等多家车企均参与了《电动汽车换电安全要求》的国家标准的制定。今年4月该标准经国家市场监管总局批准发布,并预计将于11月1日起实施。

据悉,该标准是中国汽车行业在换电模式领域制定的首个基础通用的国家标准,对可换电电动汽车的安全要求、试验方法、检验规则均作出了相关规定。

如若标准实现统一,那么换电大范围推广的最大障碍很可能就此被移开,正如中国公共充电桩的爆发期正是在2016年1月1日新国标实施后开启的。

换电能否在那之后如当初的充电行业那样高歌猛进?值得期待。

歌者罗布乐思和开发者的黄金时代

依图医疗「变卖」内幕:出走、截胡与派系整合

官宣卖子!恒大汽车,造不下去了